Додаток АВ «Адміністративні витрати» є розшифруванням рядка 06.2 декларації з податку на прибуток, який є складовою рядка 06 «Iнші витрати». Правильне формування показників рядків декларації впливає на об'єкт оподаткування діяльності платника податку.

Загальні норми та вимоги

Додаток АВ «Адміністративні витрати» — квартальний додаток, який подається у складі декларації з податку на прибуток. Наприкінці форми декларації передбачено комірки, в яких потрібно зазначити позначкою «Х» перелік наявних додатків, у т. ч. і цей додаток.

I ще раз нагадуємо: всі витрати повинні бути підтверджені первинними документами.

Склад витрат суб'єкта господарської діяльності за нормами ПКУ поділяється на:

1) операційні витрати;

2) інші витрати.

Важливо, що дата визнання витрат залежить від виду таких витрат: операційних або інших.

Витрати операційної діяльності формуються із витрат, які належать до складової собівартості реалізованих товарів (виконаних робіт, наданих послуг). Визначаються згідно з п. 138.4, 138.6 — 138.9 та 138.11 ПКУ. Датою визнання операційних витрат є дата визнання доходу від реалізації таких товарів, виконаних робіт, наданих послуг.

Iнші витрати визначаються згідно з п. 138.5, 138.10 — 138.12 і п. 140.1 (витрати подвійного призначення, з відповідним обмеженням) ПКУ та ст. 141 ПКУ. Iнші витрати визнаються витратами того звітного періоду, в якому вони понесені.

Пам'ятайте: не визнаються витратами суми попередньої (авансової) оплати товарів, робіт, послуг.

Кожному виду інших витрат присвячено окремий додаток до декларації, в якому в розрізі кожної суми відображають дані.

До складу інших витрат включаються:

1) загальновиробничі витрати — витрати на управління виробництвом, витрати на вдосконалення технології та організації виробництва (пп. 138.10.1 ПКУ) — додаток ЗВ «Загальновиробничі витрати»;

2) адміністративні витрати — спрямовані на обслуговування та управління підприємством (пп. 138.10.2 ПКУ) — додаток АВ »Адміністративні витрати»;

3) витрати на збут — пов'язані з реалізацією товарів, виконанням робіт, наданням послуг (пп. 138.10.3 ПКУ) — додаток ВЗ «Витрати на збут»;

4) інші операційні витрати (пп. 138.10.4 ПКУ) — додаток IВ «Iнші витрати звичайної діяльності та інші операційні витрати»;

5) фінансові витрати (пп. 138.10.5 ПКУ). Такі суми не відображаються у жодному додатку декларації, проте формуються зі сум нарахованих процентів (за користування кредитами та позиками, за випущеними облігаціями та фінансовою орендою) і витрат, пов'язаних із запозиченнями (крім фінансових витрат, включених до собівартості кваліфікаційних активів відповідно до П(С)БО 31 «Фінансові витрати»). Суми фінансових витрат відображають у рядку 06.4 декларації з прибутку;

6) інші витрати звичайної діяльності — не пов'язані безпосередньо з виробництвом та/або реалізацією товарів, виконанням робіт, наданням послуг, крім фінансових витрат (пп. 138.10.6 ПКУ) — додаток IВ «Iнші витрати звичайної діяльності та інші операційні витрати».

Складова адміністративних витрат

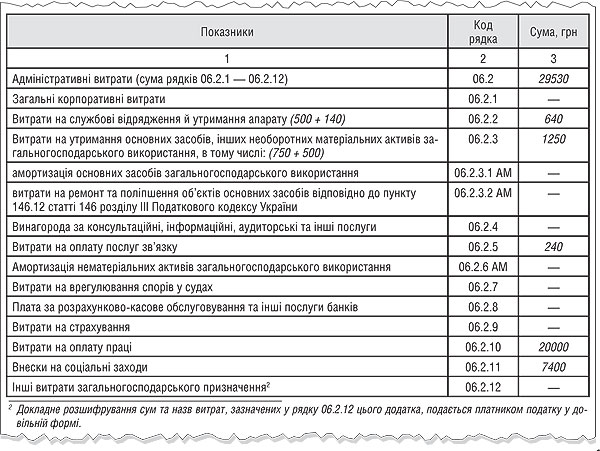

Перелік витрат, які належать до адміністративних, — тобто таких, які спрямовані на обслуговування та управління підприємством, — наведено у пп. 138.10.2 ПКУ. Визнаються такі витрати за датою понесення, що обов'язково має бути підтверджено первинними документами. Фактично всі витрати, перелічені у пп. 138.10.2 ПКУ, формують показники додатка АВ:

1) загальні корпоративні витрати, у т. ч. організаційні витрати, витрати на проведення річних та інших зборів органів управління, представницькі витрати1 (рядок 06.2.1 додатка АВ). Витрати вважаються представницькими лише щодо сторони, яка приймає представників інших організацій. Наявність підтвердних документів обов'язкова — це, зокрема, наказ про проведення офіційного прийому або презентації, запрошення, надіслане представникам іншої організації, програма офіційного прийому або презентації, плановий кошторис витрат, звіт про фактичні витрати. Зверніть увагу: немає обмеження сум представницьких витрат;

1 Визначення терміна «представницькі витрати» у ПКУ немає. Можна користуватися визначенням, наведеним у наказі Мінфіну від 14.09.2010 р. №1026, що стосується бюджетних установ: «Представницькі витрати — це витрати бюджетних установ на прийом і обслуговування іноземних представників і делегацій, які прибули на запрошення для проведення переговорів з метою здійснення міжнародних зв'язків, установлення та підтримання взаємовигідного співробітництва».

2) витрати на службові відрядження й утримання апарату управління підприємством (у т. ч. витрати на оплату праці адміністративного апарату) та іншого загальногосподарського персоналу (рядок 06.2.2 додатка АВ). Витрати на відрядження працівників адмінапарату потрібно відокремлювати від витрат на відрядження інших працівників, наприклад працівників збуту (такі витрати належать до витрат на збут і є складовою додатка ВЗ);

3) витрати на утримання основних засобів, інших необоротних матеріальних активів загальногосподарського використання (оперативна оренда (у т. ч. оренда легкових автомобілів), придбання паливно-мастильних матеріалів, стоянка, паркування легкових автомобілів, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона) (рядок 06.2.3 додатка АВ).

До складової витрат, що відображається у рядку 06.2.3.1 (наводяться дані про амортизацію ОЗ загальногосподарського використання), переноситься значення графи 8 рядка А15 таблиці 1 додатка АМ. А значення графи 7 рядка 1 таблиці 3 додатка АМ переноситься до рядка 06.2.3.2 додатка АВ (наводиться сума дозволеного 10% ліміту витрат на ремонт ОЗ).

Зверніть увагу: витрати на придбання паливно-мастильних матеріалів та оперативну оренду легкових автомобілів включають до податкових витрат у повному обсязі (у Законі про прибуток було встановлено обмеження 50%). До речі, Закон про прибуток не вимагав доводити зв'язок таких витрат із госпдіяльністю платника. Щодо норм ПКУ, то наші поради стосовно доведення зв'язку таких витрат з господарською діяльністю платника, зокрема витрат на технічне обслуговування та ремонт, ми наводили у «ДК» №24/2011.

Зауважимо: витрати, пов'язані зі стоянкою та паркуванням легкового авто, також відносять до складу інших витрат платника (у Законі про прибуток була заборона на визнання таких витрат у складі валових).

Як і раніше, орендні платежі підлягають включенню до витрат за датою нарахування, встановленою у договорі (п. 153.7 ПКУ);

4) винагороди за консультаційні (з урахуванням пп. 139.1.13 ПКУ), інформаційні, аудиторські та інші послуги, що отримує платник податку для забезпечення господарської діяльності (рядок 06.2.4 додатка АВ);

5) витрати на оплату послуг зв'язку (пошта, телеграф, телефон, телекс, телефакс, стільниковий зв'язок та інші подібні витрати) (рядок 06.2.5 додатка АВ);

6) амортизація нематеріальних активів загальногосподарського використання (рядок 06.2.6 додатка АВ);

7) витрати на врегулювання спорів у судах (рядок 06.2.7 додатка АВ);

8) плата за розрахунково-касове обслуговування та інші послуги банків (рядок 06.2.8 додатка АВ);

9) інші витрати загальногосподарського призначення, наприклад придбані за авансовим звітом підзвітною особою канцтовари для офісу. На думку автора, до цієї статті адмінвитрат можуть відносити витрати госпдіяльності, до яких не встановлено заборони відповідно до пп. 138.12.2 ПКУ. Щойно до рядка 06.2.12 додатка АВ заноситься показник, це вимагає від платника подати детальне розшифрування сум та назв витрат, зазначених у цьому рядку. Таке розшифрування подають у довільній формі. На нашу думку, його варто подавати у розрізі суті понесених витрат (переписуємо з акта, накладної) та сум (без ПДВ). Найменування контрагентів, від яких оприбутковано ТМЦ, отримано послуги, роботи, показувати, на нашу думку, потреби немає. Це дасть змогу проаналізувати, що саме було придбано платником податків (без зайвої інформації для податківців), особливо коли в рядку 06.2.12 стоятиме досить значна сума.

Облік адміністративних витрат

Нагадаємо, що податковий облік доходів та витрат тепер наближено до бухгалтерського. Для того щоб сформувати ті чи інші витрати у податковому обліку, важливо уважно вести бухгалтерський облік. Бухгалтеру потрібно доволі ретельно працювати з регістрами бухобліку, щоб об'єктивно аналізувати та ідентифікувати складову витрат.

На рахунку бухобліку 92 «Адміністративні витрати» відображають загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства. За дебетом рахунка 92 «Адміністративні витрати» — суму визнаних адміністративних витрат.

Як зазначено в Iнструкції №2911, «до загальногосподарських витрат, зокрема, належать витрати на утримання адміністративно-управлінського персоналу, витрати на їх службові відрядження, витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського призначення (оренда, амортизація, ремонт, комунальні послуги), охорона, юридичні, аудиторські, транспортні послуги, поштово-телеграфні, канцелярські витрати, сума податків, зборів (обов'язкових платежів)». Аналітичний облік ведеться за статтями витрат.

1 Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. №291.

Приклад Торгове підприємство протягом II кв. здійснювало такі видаткові операції:

1) освітлення офісу — 900 грн (з ПДВ), витрати електроенергії на холодильні камери — 780 грн (з ПДВ), водопостачання офісу — 600 грн (з ПДВ);

2) оренда холодильних камер — 300 грн (з ПДВ), за умовами договору сплачується авансом щокварталу;

3) витрати на відрядження:

— менеджерів — 300 грн (з ПДВ) на проживання, 50 грн добових (умовно);

— фіндиректора — 600 грн (з ПДВ) на проживання, 140 грн добових (умовно);

4) витрати на рекламу — 1440 грн (з ПДВ) у підприємця на загальній системі оподаткування;

5) оплата послуг зв'язку (телефон) — 288 грн (з ПДВ);

6) витрати на оплату праці 28000 грн, у т. ч. менеджерів відділу збуту 8000 грн;

7) ЄСВ — 10360 грн, у т. ч. із зарплати менеджерів відділу збуту 2960 грн.

За умовами прикладу в рядку 06.2 декларації за II кв. буде наводитися показник 29530 грн.

Затрати, не включені у додаток АВ:

— електроенергія (холодильники) відображається у додатку ВЗ;

— оренда холодильників відображається у додатку ВЗ;

— відрядження менеджерів, реклама, зарплата менеджерів та ЄСВ з цієї зарплати відображаються у додатку ВЗ.

Бухгалтерський та податковий облік див. у таблиці, заповнення додатка АВ — у зразку.

Таблиця

Бухгалтерський та податковий облік

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Отримано послуги електроенергії (акт наданих послуг) |

92

91 |

685

685 |

750,00

650,00 |

—

|

750

650 |

| Нараховано ПК з ПДВ |

644

|

685

|

280,00

|

—

|

—

|

|

|

2.

|

Отримано послуги водопостачання (акт наданих послуг) |

92

|

685

|

500,00

|

—

|

500

|

| Нараховано ПК з ПДВ |

644

|

685

|

100,00

|

—

|

—

|

|

|

3.

|

Сплачено авансом оренду хол. камер на III кв. Відображено ПК з ПДВ |

377

641 |

311

644 |

300,00

50,00 |

—

|

—*

|

|

4.

|

Оренда хол. камер (акт наданих послуг за II кв.) Нараховано ПК з ПДВ |

91

644 |

685

685 |

250,00

50,00 |

—

|

250

(п. 153.7) |

|

5.

|

Витрати на відрядження менеджера відділу збуту: проживання в готелі добові |

93

641 93 |

372

372 372 |

250,00

50,00** 50,00 |

—

|

250

50 |

|

6.

|

Витрати на відрядження фіндиректора: проживання у готелі добові |

92

641 92 |

372

372 372 |

500,00

100,00** 140,00 |

—

|

500

140 |

|

7.

|

Отримано послуги з реклами Нараховано ПК з ПДВ |

93

644 |

631

631 |

1200,00

240,00 |

—

|

1200

|

|

8.

|

Передоплата за послуги зв'язку Відображено ПК з ПДВ |

377

641 |

311

644 |

288,00

48,00 |

—

|

—*

|

|

9.

|

Отримано акт за послуги зв'язку |

92

644 |

685

685 |

240,00

48,00 |

—

|

240

|

|

10.

|

Закриття заборгованості |

685

|

377

|

288,00

|

—

|

—

|

|

11.

|

Нараховано заробітну плату: адмінперсоналу менеджерам відділу збуту |

92

93 |

661

661 |

20000,00

8000,00 |

—

— |

20000

8000 |

|

12.

|

Нараховано ЄСВ |

92

93 |

65

65 |

7400,00

2960,00 |

—

— |

7400

2960 |

| * Суми передоплат не враховуються у складі витрат. ** Підставою для нарахування ПК є рахунок готелю, див. п. 201.11 ПКУ. |

||||||

Зразок

Заповнення додатка АВ «Адміністративні витрати»

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»