Оскільки жодних рекомендацій щодо складання додатка IВ «Iнші витрати звичайної діяльності та інші операційні витрати», як і інших додатків, наразі немає, нам слід самостійно з'ясувати, як інші витрати відображатимуться у призначеному для них додатку. Для його заповнення беремо інформацію із субрахунків рахунка 94 «Iнші витрати операційної діяльності», а також рахунків 95 і 97 за звітний період. Хоча, на думку редакції, витрати на сплату податків, на реєстрацію підприємства чи на аудит логічніше відображати як складові адмінвитрат, законодавці передбачили їх відображення також у додатку IВ.

Для заповнення додатка IВ керуємось пп. 138.10.6 ПКУ, а також іншими його нормами.

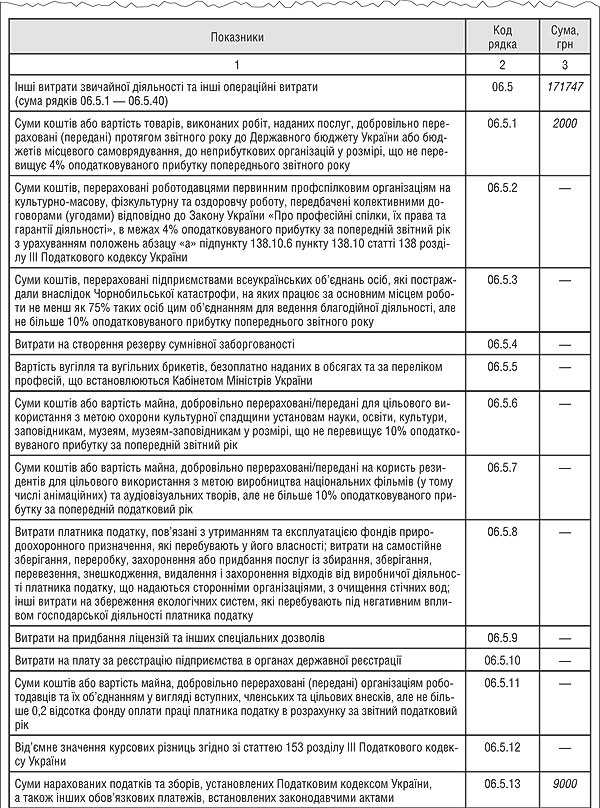

Рядок 06.5.1 «Суми коштів або вартість товарів, виконаних робіт, наданих послуг, добровільно перераховані (передані) протягом звітного року до Державного бюджету України або бюджетів місцевого самоврядування, до неприбуткових організацій у розмірі, що не перевищує 4% оподатковуваного прибутку попереднього звітного року» (рах. 949)

Щодо заповнення цього рядка наголосимо: підприємство мусить мати підтвердження, що неприбуткова організація, якій перераховано кошти, включена до реєстру неприбуткових організацій. Не зайве підшити до копії декларації лист з проханням про надання допомоги від отримувача коштів. Також не забуваймо, що обмеження 4% оподатковуваного прибутку з початку року слід відстежувати за наростаючим підсумком.

Приклад 1 У 2010 році сума прибутку підприємства становила 100000 грн, тому не більш ніж 4000 грн у поточному році можна витратити на допомогу неприбутковим чи бюджетним організаціям. Тобто якщо, приміром, будівельна організація на прохання міської ради відремонтувала у II кварталі фасад будинку на 10000 грн, то 4000 грн можна віднести до витрат, а решта 6000 грн будуть витратами лише у бухобліку. Крім того, в наступних III, IV кварталах 2011 року не вдасться скористатися податковими витратами при пожертві неприбутковим організаціям.

Рядок 06.5.2 «Суми коштів, перераховані роботодавцями первинним профспілковим організаціям на культурно-масову, фізкультурну та оздоровчу роботу, передбачені колективними договорами (угодами) відповідно до Закону України «Про професійні спілки, їх права та гарантії діяльності», у межах 4% оподатковуваного прибутку за попередній звітний рік з урахуванням положень абзацу «а» підпункту 138.10.6 статті 138 розділу III Податкового кодексу України» (рах. 949)

Якщо перерахувати кошти бюджетній чи неприбутковій організації з правом на податкові витрати можна лише за наявності прибутку в минулому році, то профспілці можна перерахувати кошти за наявності прибутку навіть чотири роки тому. Але якщо кошти у розмірі 4% прибутку минулого року витрачено на доброчинність, то кошти, перераховані профспілці, будуть витратами лише у бухобліку.

Рядок 06.5.3 «Суми коштів, перераховані підприємствами всеукраїнських об'єднань осіб, які постраждали внаслідок Чорнобильської катастрофи, на яких працює за основним місцем роботи не менш як 75% таких осіб цим об'єднанням для ведення благодійної діяльності, але не більше 10% оподатковуваного прибутку попереднього звітного року»

До цього рядка підприємства всеукраїнських об'єднань осіб, які потерпіли внаслідок Чорнобильської катастрофи, на яких працює за основним місцем роботи не менш як 75% таких осіб, впишуть кошти, перераховані об'єднанням для ведення благодійної діяльності, але не більше 10% оподатковуваного прибутку попереднього звітного року.

Рядок 06.5.4 «Витрати на створення резерву сумнівної заборгованості»

Нагадаємо, що резерв сумнівних боргів формується (або уточнюється) на дату балансу (п. 7 П(С)БО 10). Оскільки звітним періодом є календарний рік (а квартальна фінансова звітність — проміжною звітністю), нараховувати РСБ треба на дату балансу, тобто наприкінці звітного року (станом на 31.12.2011 р.).

Підприємство зобов'язане створити РСБ у тих випадках, коли в обліку є сумнівна дебіторська заборгованість.

Не створюється РСБ щодо дебіторської заборгованості: придбаної у складі боргів, призначеної для продажу, а також довгострокової та безнадійної.

Отже, заповнити цей рядок у декларації підприємство зможе у звітності за II — IV квартали 2011 року.

У рядках 06.5.6 та 06.5.7 відображають 10% коштів, перерахованих:

1) на користь резидентів для цільового використання з метою виробництва національних фільмів (у т. ч. анімаційних) та аудіовізуальних творів;

2) для цільового використання з метою охорони культурної спадщини установам науки, освіти, культури, заповідникам, музеям, музеям-заповідникам (рах. 949).

Рядок 06.5.8 «Витрати платника податку, пов'язані з утриманням та експлуатацією фондів природоохоронного призначення»

Тут без жодного обмеження щодо сум підприємство відобразить витрати:

1) пов'язані з утриманням та експлуатацією фондів природоохоронного призначення, які перебувають у його власності;

2) на самостійне зберігання, переробку, захоронення або придбання послуг зі збирання, зберігання, перевезення, знешкодження, видалення та захоронення відходів від виробничої діяльності платника податку, що надаються сторонніми організаціями, з очищення стічних вод;

3) на збереження екологічних систем, які перебувають під негативним впливом господарської діяльності платника податку.

Але зазначимо, що у разі податкової перевірки фахівці ДПАУ зобов'язані звернутися до органу при Кабміні, чий експертний висновок буде підставою для підтвердження понесених витрат.

Рядок 06.5.9 «Витрати на придбання ліцензій та інших спеціальних дозволів»

Якщо підприємство придбаває ліцензію, вартість та строк використання якої не відповідає ознакам ОЗ і яка не підлягає амортизації у складі групи НА, то витрати на отримання такої ліцензії знайдуть відображення у рядку 06.5.9 (рядок заповнюємо на підставі абз. «ж» пп. 138.10.6 ПКУ). У бухобліку такі витрати відобразяться на рахунках 92 або 94.

Рядок 06.5.10 «Витрати на плату за реєстрацію підприємства в органах державної реєстрації»

Як бачимо, ПКУ передбачено окремий рядок для відображення витрат на реєстрацію підприємства. Тобто якщо раніше бухгалтер замислювався, чи можна відносити витрати на реєстрацію підприємства до ВВ, то тепер для них передбачено рядок у додатку IВ (у бухобліку це рахунок 92).

Рядок 06.5.11 «Суми коштів або вартість майна, добровільно перераховані (передані) організаціям роботодавців та їх об'єднанням у вигляді вступних, членських та цільових внесків, але не більше 0,2 відсотка фонду оплати праці платника податку в розрахунку за звітний податковий рік»

Цей рядок заповнить, мабуть, невелика кількість підприємств, які є членами асоціацій роботодавців, на підставі даних рах. 949 або 92.

Рядок 06.5.12 «Від'ємне значення курсових різниць згідно зі статтею 153 розділу III Податкового кодексу України»

При заповненні цього рядка керуємося пп. 153.1.3 ПКУ та П(С)БО 21 «Вплив змін валютних курсів» і використовуємо дані рах. 945 «Втрати від операційної курсової різниці».

Рядок 06.5.13 «Суми нарахованих податків та зборів, установлених Податковим кодексом України, а також інших обов'язкових платежів, встановлених законодавчими актами»

Які податки вписуємо до цього рядка? Згідно зі cт. 9 ПКУ, це:

1) акцизний податок;

2) збір за першу реєстрацію транспортного засобу;

3) екологічний податок;

4) рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України;

5) рентна плата за нафту, природний газ і газовий конденсат, що видобуваються в Україні;

6) плата за користування надрами;

7) плата за землю;

8) збір за користування радіочастотним ресурсом України;

9) збір за спеціальне використання води;

10) збір за спеціальне використання лісових ресурсів;

11) збір на розвиток виноградарства, садівництва і хмелярства;

12) мито.

У бухобліку це відповідні витратні рахунки.

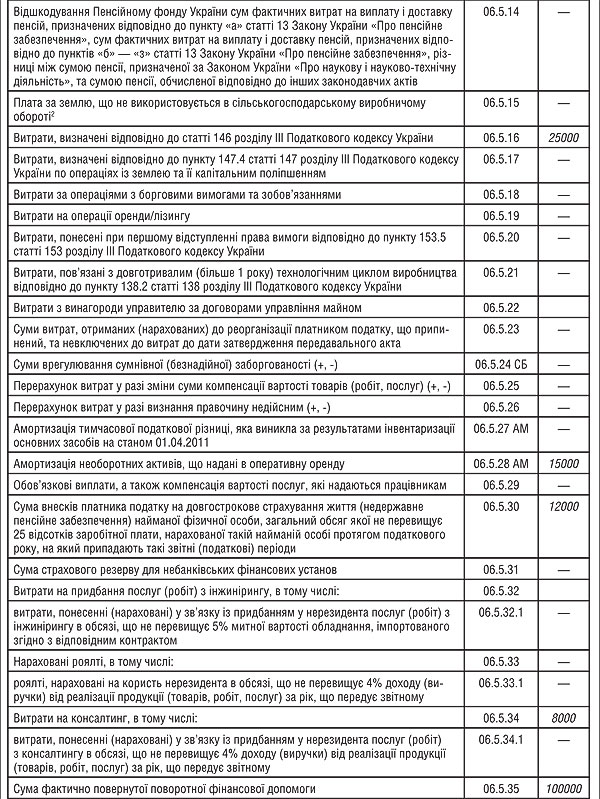

Рядок 06.5.14 «Відшкодування Пенсійному фонду України сум фактичних витрат на виплату і доставку пенсій, призначених відповідно до пункту «а» статті 13 Закону України «Про пенсійне забезпечення», сум фактичних витрат на виплату і доставку пенсій, призначених відповідно до пунктів «б» — «з» статті 13 Закону України «Про пенсійне забезпечення», різниці між сумою пенсії, призначеної за Законом України «Про наукову і науково-технічну діяльність», та сумою пенсії, обчисленої відповідно до інших законодавчих актів»

Цей рядок заповнять підприємства, де працівники достроково виходять на пенсію у зв'язку зі шкідливими умовами праці згідно ч. 3 абз. «в» пп. 138.10.4 ПКУ. Приміром, асфальтобетонний завод у цьому рядку проставить витрати на виплату і доставку пенсії варильнику бітуму (такі працівники мають право на пенсію у 55 років, протягом 5 років пенсію виплачує підприємство) (рах. 949).

Рядок 06.5.15 «Плата за землю, що не використовується в сільськогосподарському виробничому обороті»

Як зазначено у поясненні до додатка, цей рядок заповнять сільгосптоваровиробники.

Рядок 06.5.16 «Витрати, визначені відповідно до статті 146 розділу III Податкового кодексу України»

До цього рядка включаються, зокрема, такі витрати:

1) витрати у вигляді суми перевищення балансової вартості ОЗ чи НА над продажною вартістю (чи вартістю іншого відчуження);

2) витрати у вигляді суми перевищення первісної вартості невиробничого ОЗ над доходами від продажу (чи іншого відчуження);

3) інші витрати, передбачені ст. 146 ПКУ.

Рядок 06.5.17 «Витрати, визначені відповідно до пункту 147.4 статті 147 розділу III Податкового кодексу України по операціях із землею та її капітальним поліпшенням»

До цього рядка впишемо незамортизовану вартість капітальних поліпшень проданої (відчуженої іншим чином) земельної ділянки (рах. 976).

Рядок 065.18 «Витрати за операціями з борговими вимогами та зобов'язаннями»

Нагадаємо, що відповідно до 153.4.3 ПКУ суми процентів за борговими цінними паперами, емітованими платником податку, включаються до складу його витрат у податковий період, протягом якого була здійснена або мала бути здійснена виплата таких процентів (рах. 952).

Рядок 06.5.19 «Витрати на операції оренди/лізингу»

До цього рядка на підставі пп. 138.12.1 ПКУ впишемо, зокрема суму орендної плати. Увага: амортизація переданих в оренду ОЗ вписується до рядка 06.5.28. У бухобліку це відповідні витратні рахунки.

Рядок 06.5.20 «Витрати, понесені при першому відступленні права вимоги відповідно до пункту 153.5 статті 153 розділу III Податкового кодексу України»

Вписуємо витрати, понесені платником податку — першим кредитором, при першому відступленні зобов'язань, які визначаються:

1) у розмірі договірної (контрактної) вартості товарів, робіт, послуг, за якими виникла заборгованість;

2) за фінансовими кредитами — у розмірі заборгованості за даними бухгалтерського обліку на дату здійснення такого відступлення відповідно до вимог цього Кодексу;

3) за іншими цивільно-правовими договорами — у розмірі фактичної заборгованості, що відступається.

Рядок 06.5.21 «Витрати, пов'язані з довготривалим (більше 1 року) технологічним циклом виробництва відповідно до пункту 138.2 статті 138 розділу III Податкового кодексу України»

Процитуємо норму ПКУ: «У разі якщо платник податку здійснює виробництво товарів, виконання робіт, надання послуг з довготривалим (більше одного року) технологічним циклом виробництва за умови, що договорами, укладеними на виробництво таких товарів, виконання робіт, надання послуг, не передбачено поетапної їх здачі, до витрат звітного податкового періоду включаються витрати, пов'язані з виробництвом таких товарів, виконанням робіт, наданням послуг у цьому періоді».

Можемо припустити, що, оскільки дохід за довгостроковим контрактом визнається розрахунковим шляхом згідно з п. 137.3 ПКУ незалежно від моменту продажу продукції, законодавець передбачив цей рядок відповідно до п. 138.2 для того, щоб визначити об'єкт оподаткування. А оскільки ще невідомо, скільки коштів фактично буде витрачено за кожною статтею собівартості довгострокового контракту (це буде відомо після завершення контракту), то наразі немає сенсу передчасно розподіляти цю розрахункову величину витрат за статтями собівартості. Крім того, предмет контракту ще не продано, а витрати визнавати треба. Тож цілком слушно показати цю суму витрат у складі інших витрат. Хоча автори декларації упустили тут можливість розшифрування цих витрат за окремими статтями.

Рядок 06.5.22 «Витрати з винагороди управителю за договорами управління майном»

Цей вид витрат передбачено пп. 153.13.3 ПКУ, яким встановлено, що до складу витрат в окремому обліку відносять винагороду управителю майна. Рядок заповнять підприємства, що передають своє майно у довірче управління.

Рядок 06.5.23 «Суми витрат, отриманих (нарахованих) до реорганізації платником податку, що припинений, та не включених до витрат до дати затвердження передавального акта»

Податковий кодекс України передбачає можливість включити до ВВ витрати, не враховані до реорганізації (наприклад, платник припинив дочірні підприємства, але не всі витрати було включено).

Рядок 06.5.24 СБ «Суми врегулювання сумнівної (безнадійної) заборгованості (+, -)»

Цей рядок підприємство відображає за даними додатка СБ «Суми врегулювання сумнівної (безнадійної) заборгованості» (див. у «ДК» №27/2011). Наприклад, якщо підприємство має проблемну заборгованість — покупці не розрахувалися вчасно і воно вжило заходів зі стягнення заборгованості, як передбачено п. 159.1 ПКУ, а саме:

а) платник податку звертається до суду з позовом (заявою) про стягнення заборгованості з такого покупця або про порушення справи про його банкрутство чи стягнення заставленого ним майна;

б) за поданням продавця нотаріус вчиняє виконавчий напис про стягнення заборгованості з покупця або стягнення заставленого майна (крім податкового боргу),

— тоді податкові доходи можна зменшити на вартість відвантажених товарів (наданих робіт, послуг). При заповненні беремо дані рахунка 944 «Сумнівні та безнадійні борги».

Але наголосимо, що абз. 2 пп. 159.1 «б» ПКУ наполягає на необхідності зменшити суму витрат звітного періоду на собівартість товарів, робіт, послуг, за які не отримано оплати. Саме таке коригування витрат і слід показати у рядку 06.5.24 додатка IВ.

Рядок 06.5.25 «Перерахунок витрат у разі зміни суми компенсації вартості товарів (робіт, послуг) (+, -)»

Назва цього рядка передбачає можливість врахування у складі інших витрат зміни компенсації вартості, причому як у бік збільшення, так і в бік зменшення.

Рядок 06.5.26 «Перерахунок витрат у разі визнання правочину недійсним (+, -)»

Законодавець передбачив і такий рядок у додатку (нагадаємо, що йдеться про правочин, недійсність якого встановлено законом. У цьому разі визнання такого правочину недійсним судом не вимагається).

Рядок 06.5.27 АМ «Амортизація тимчасової податкової різниці, яка виникла за результатами інвентаризації основних засобів станом на 01.04.2011»

Назва рядка говорить сама за себе. Цифра береться з графи 4 рядка Т1 таблиці 1 додатка АМ (див. у «ДК» №27/2011).

Рядок 06.5.28 АМ «Амортизація необоротних активів, що надані в оперативну оренду»

Заповнюється з графи 10 рядка А 15 таблиці 1 додатка АМ (див. у «ДК» №27/2011).

Рядок 06.5.29 «Обов'язкові виплати, а також компенсація вартості послуг, які надаються працівникам»

Тут ми запишемо всі наші соціальні пакети, які надаються працівникам підприємства. Нагадаємо, що такі витрати підприємство мусить підтвердити колдоговором.

Тобто якщо керівник шанує своїх менеджерів і надає їм оздоровчі путівки до Шацька (щоб поїли свіжих чорниць і поліпшили зір), то віднести вартість такої путівки до витрат підприємство може лише за умови передбачення відповідної пільги у колдоговорі.

Рядок 06.5.30 «Сума внесків платника податку на довгострокове страхування життя (недержавне пенсійне забезпечення) найманої фізичної особи, загальний обсяг якої не перевищує 25 відсотків заробітної плати, нарахованої такій найманій особі протягом податкового року, на який припадають такі звітні (податкові) періоди»

Як бачимо, законодавець збільшив суму, яку працедавець може перерахувати до недержавного пенсійного фонду, з 15 до 25%, що вказано в абз. 2 п. 142.2 ПКУ. Ще раз нагадаємо, що такі заохочення мають бути відображені у колдоговорі.

Рядок 06.5.31 «Сума страхового резерву для небанківських фінансових установ»

Сюди кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди та компанії й інші юридичні особи, виключним видом діяльності яких є надання фінансових послуг, впишуть суми у межах 10 відсотків суми боргових вимог, а саме: сукупних зобов'язань дебіторів такої небанківської фінансової установи на останній робочий день звітного податкового періоду (абз. 3 пп. 159.2.2 ПКУ). Як ми зазначали вище, логічно цей рядок заповнити вперше у декларації за II — IV квартали 2011 року.

Рядок 06.5.32 «Витрати на придбання послуг (робіт) з інжинірингу»

Нагадаємо, що законодавець у пп. 139.1.14 ПКУ обмежив віднесення до податкових витрат вартості інжинірингових послуг, придбаних у нерезидента, обсягом, що не перевищує 5 відсотків митної вартості обладнання, а додаткові обмеження встановлено пп. 139.1.15 ПКУ.

Рядок 06.5.33 «Нараховані роялті»

Цей рядок заповнять підприємства, які виплачують авторську винагороду за використання авторських прав на будь-які твори літератури, мистецтва, науки, включаючи кінофільми, записи для радіомовлення і телебачення та відеокасети, будь-якого патенту, товарного знака, креслень або моделі, схеми, комп'ютерної програми, секретної формули або процесу, чи за використання або надання права використання промислового, комерційного або наукового обладнання, чи за інформацію щодо промислового, комерційного або наукового досвіду («ноу-хау»). Якщо роялті сплачено нерезиденту, витрати включаються у межах 4% обсягу реалізації минулого року з урахуванням обмежень, встановлених ч. 2 пп. 140.1.2 ПКУ, зокрема заборонено включати до складу податкових витрат виплату роялті нерезиденту, який має офшорний статус.

Нагадуємо також, що згідно з пп. 140.1.2 не включаються до складу податкових витрат роялті, виплачені:

1) юридичній особі, яка звільнена від сплати податку на прибуток відповідно до ст. 154 ПКУ чи сплачує податок на прибуток за ставкою іншою ніж 23%;

2) особі, що сплачує податок на прибуток у складі інших податків, крім фізосіб.

Рядок 06.5.34 «Витрати на консалтинг»

Кошти, сплачені вітчизняним спеціалістам, будуть відображені у додатку повністю згідно ч. «г» пп. 138.10.2 ПКУ, а ось суми, сплачені нерезиденту, обмежуються 4% доходу від реалізації продукції (товарів, робіт, послуг) (за мінусом ПДВ та акцизного податку) за рік, що передує звітному (пп. 139.1.13 ПКУ). Але увага! Не включаються у повному обсязі витрати, понесені (нараховані) у звітному періоді у зв'язку з придбанням у нерезидента послуг (робіт) з консалтингу, маркетингу, реклами, у разі якщо особа, на користь якої здійснюються відповідні платежі, є нерезидентом, що має офшорний статус, на підставі абз. 2 пп. 139.1.13 ПКУ.

Рядок 06.5.35 «Сума фактично повернутої поворотної фінансової допомоги»

До цього рядка буде вписано повернуту протягом звітного періоду неплатникові податку на прибуток фінансову допомогу.

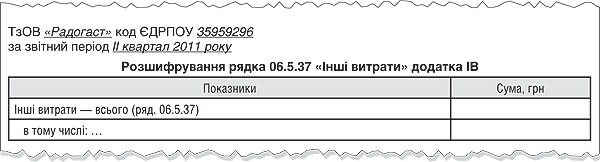

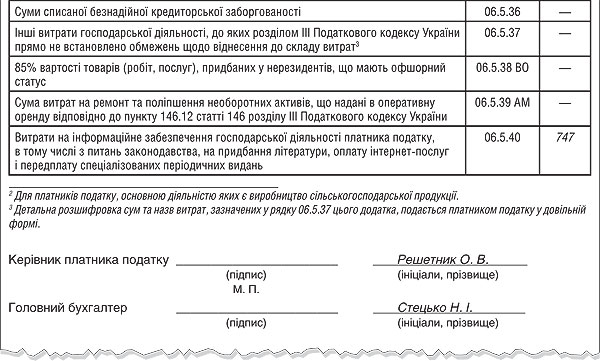

Рядок 06.5.37 «Iнші витрати господарської діяльності, до яких розділом III Податкового кодексу України прямо не встановлено обмежень щодо віднесення до складу витрат»

У примітці до заповнення рядка передбачається подавати розшифрування понесених витрат за довільною формою. Важко прокоментувати, які витрати слід вписати до цього рядка, наприклад, це будуть витрати щодо планування нових видів діяльності, які прямо не прописано в інших рядках цього додатку.

Форма такого розшифрування може бути довільною, зокрема такою (див. зразок 1).

Зразок 1

Розшифрування рядка 06.5.37 «Iнші витрати» додатка IВ

Це розшифрування скріплюється печаткою та підписами керівника і головного бухгалтера.

Рядок 06.5.38 «85% вартості товарів (робіт, послуг), придбаних у нерезидентів, що мають офшорний статус»

Нагадаємо, що згідно з п. 161.2 ПКУ витрати платників податку на оплату вартості товарів (робіт, послуг), придбаних від нерезидентів, які мають офшорний статус, включаються до складу їхніх витрат у сумі, що становить 85 відсотків вартості цих товарів (робіт, послуг).

Рядок 06.5.39 «Сума витрат на ремонт та поліпшення необоротних активів, що надані в оперативну оренду відповідно до пункту 146.12 статті 146 розділу III Податкового кодексу України»

До цього рядка переносять числові значення гр. 9 рядка 1 таблиці 3 додатка АМ.

Рядок 06.5.40 «Витрати на інформаційне забезпечення господарської діяльності платника податку, в тому числі з питань законодавства, на придбання літератури, оплату інтернет-послуг і передплату спеціалізованих періодичних видань»

До цього рядка слід вписати витрати на оплату інтернет-послуг, придбання літератури, зокрема «Дебету-Кредиту».

Приклад 2 ТзОВ «Радогаст», яке займається будівельними роботами (балансова вартість ОЗ підприємства станом на 1 січня 2011 року становить 200000 грн), торік отримало 100000 грн прибутку. Підприємство не лише веде будівництво власними силами, а й надає в оренду будівельну техніку. У II кварталі підприємство понесло такі витрати, які підлягають відображенню у додатку IВ:

1) нарахувало плату за землю 9000,00 грн;

2) надало допомогу товариству «Просвіта» (неприбуткова організація) у сумі 2000 грн (що не перевищує 4% оподатковуваного прибутку минулого року);

3) нарахувало амортизацію будівельної техніки, що здається в оренду, в сумі 15000 грн;

4) провело ремонтів ОЗ у межах 10% ліміту (поточний ремонт приміщення їдальні) на суму 25000 грн (роботи виконував СПД на загальній системі — неплатник ПДВ);

5) сплатило за договором довгострокового страхування життя 12000 грн (вклалося у 25% ліміт дозволених податкових витрат);

6) сплатило за аудит діяльності за минулий рік 8000 грн юрособі-резиденту «єдиноподатнику»;

7) повернуло отриману від неплатника податку на прибуток фінансову допомогу в розмірі 100000 грн;

8) оплатило передплату «Дебету-Кредиту» за II квартал 2011 року в сумі 747,00 грн.

Вищезазначені господарські операції відобразимо у таблиці 1, заповнення додатка IВ — у зразку 2.

Таблиця 1

Відображення інших витрат операційної діяльності за умовами прикладу в податковому та господарському обліку

|

№ з/п

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Нараховано плату за землю |

92

|

641(земл)

|

9000

|

—

|

9000

|

|

2.

|

Надано допомогу товариству «Просвіта» |

977

|

311

|

2000

|

—

|

2000

|

|

3.

|

Здійснено ремонт їдальні |

949

|

631

|

25000

|

—

|

25000

|

|

4.

|

Оплачено внески за договором довгострокового страхування життя |

65

949 |

311

65 |

12000

|

—

|

12000

|

|

5.

|

Відображено витрати на аудит |

92

|

685

|

8000

|

—

|

8000

|

|

6.

|

Нараховано амортизацію переданої в оренду техніки |

949

|

131

|

15000

|

—

|

15000

|

|

7.

|

Повернуто поворотну фінансову допомогу |

685

|

311

|

100000

|

—

|

100000

|

|

8.

|

Оформлено передплату |

92

|

685

|

747

|

—

|

747

|

|

9.

|

Адмінвитрати списуються на фінансовий результат |

79

|

92

|

17747

|

—

|

—

|

|

10.

|

Iнші витрати операційної діяльності списуються на фінансові результати |

79

|

949

|

52000

|

—

|

—

|

|

11.

|

Iнші витрати звичайної діяльності списуються на фінансовий результат |

79

|

977

|

2000

|

—

|

—

|

Зразок 2

Заповнення додатка IВ до декларації з прибутку

Богдана АНДРУЩАК, «Дебет-Кредит»