Цей додаток повинні заповнювати підприємства, які нараховують і виплачують дивіденди, отже, ймовірно, має його заповнювати і ваше підприємство. Оскільки роз'яснень з боку контролюючих органів щодо заповнення цього додатка наразі немає, наведемо своє бачення на підставі норм Податкового кодексу України (далі — ПКУ).

Дивіденди — що це таке

Кожен учасник господарського товариства має право, зокрема, брати участь у розподілі прибутку товариства та одержувати його частку (дивіденди) (ч. 1 ст. 88 ГКУ та п. «б» ч. 1 ст. 10 Закону про госптовариства). У різних нормативних документах надане різне визначення терміна «дивіденди», яке підкреслює ту чи іншу його характерну ознаку.

Визначення дивідендів у нормативних актах

Дивіденди — частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства.

Пункт 4 П(С)БО 15

Дивіденд — платіж, який здійснюється юридичною особою — емітентом корпоративних прав чи інвестиційних сертифікатів на користь власника таких корпоративних прав (інвестиційних сертифікатів) у зв'язку з розподілом частини прибутку такого емітента, розрахованого за правилами бухгалтерського обліку.

До дивідендів прирівнюється також платіж, який здійснюється державним некорпоратизованим, казенним чи комунальним підприємством на користь відповідно держави або органу місцевого самоврядування у зв'язку з розподілом частини прибутку такого підприємства, платіж, який виплачується власнику сертифіката фонду операцій з нерухомістю в результаті розподілу доходу фонду операцій з нерухомістю. При цьому наявність чи відсутність прибутку, розрахованого згідно з правилами податкового обліку, не може впливати на прийняття чи неприйняття рішення щодо нарахування дивідендів.

Підпункт 14.1.49 ПКУ

Як випливає з визначень дивідендів, наведених у різних нормативних актах, за своєю суттю — це частка учасника в загальній сумі нерозподіленого прибутку підприємства за підсумками звітного періоду, розрахованого за правилами бухобліку, яку учасники товариства вирішили розподілити між собою.

Як нараховуються дивіденди та сплачується авансовий внесок

Якщо після підготовки фінансової звітності за звітний період підприємство має бухгалтерський прибуток (сума у К-т субрахунка 441), то учасники (власники, засновники) такого підприємства можуть прийняти рішення про розподіл прибутку відповідно до напрямів використання прибутку, обумовлених статутними документами. Причому про такий намір має свідчити їхнє (засновників, учасників) рішення. Розподіл прибутку може бути різним. Прибуток може бути повністю використаний підприємством для поповнення власних обігових коштів. Водночас усю суму або частину нерозподіленого прибутку може бути виплачено учасникам товариства у вигляді дивідендів. Таке рішення приймається засновниками (учасниками) або акціонерами підприємства на зборах та засвідчується протоколом зборів. На підставі цього протоколу керівник підприємства видає наказ про нарахування та виплату дивідендів, а бухгалтерія повинна відобразити цю операцію у бухобліку проведенням, що засвідчить факт нарахування дивідендів:

— Д-т 443 «Прибуток, використаний у звітному періоді» — К-т 671 «Розрахунки за нарахованими дивідендами»,

— із закриттям 443 субрахунка на 441 проведенням: Д-т 441 — К-т 443.

Останнє проведення якраз і свідчитиме про розподіл прибутку, який акумулювався на К-т 441.

Проте доволі часто засновником товариства є одна особа. Причому цей засновник може бути й директором підприємства. Як чинити в такому разі і як виплатити дивіденди самому собі? Схема має бути аналогічною до вищезгаданої. Тільки в цьому випадку протокол зборів учасників (засновників) не потрібен. Просто засновник приймає рішення про виплату собі дивідендів за відповідний період. На підставі рішення керівник підприємства (це може бути той самий засновник) має видати наказ по підприємству, і далі — та сама схема дії для бухгалтера.

Незалежно від статусу підприємства, що прийняло рішення про виплату дивідендів (чи перебуває воно на загальній системі оподаткування, чи є платником єдиного податку), відповідно до пп. 153.3.2 ПКУ воно зобов'язане до або одночасно з виплатою дивідендів сплатити до бюджету авансовий внесок з податку на прибуток у розмірі 23%. Податок нараховується на суму дивідендів, що фактично виплачуються, без зменшення суми дивідендів на суму податку. Як виняток, тобто авансовий внесок при виплаті дивідендів не треба нараховувати та сплачувати у разі, якщо суб'єкт господарювання є платником фіксованого сільськогосподарського податку згідно з розділом XIV ПКУ.

З II кварталу 2011 року змінився перелік випадків, коли авансовий внесок з податку на прибуток не справляється. Сам перелік передбачено пп. 153.3.5 ПКУ. Тобто авансовий внесок з податку на прибуток, передбачений пп. 153.3.2 ПКУ, не сплачується під час виплати дивідендів:

а) фізичним особам;

б) у вигляді акцій (часток, паїв), емітованих платником податку, за умови, що така виплата жодним чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента, незалежно від того, чи були такі акції (частки, паї) належним чином зареєстровані (відображені у зміні до статутних документів), чи ні;

в) інститутами спільного інвестування;

г) на користь власників корпоративних прав материнської компанії, що сплачуються в межах сум доходів такої материнської компанії, отриманих у вигляді дивідендів від інших осіб. Якщо сума виплат дивідендів на користь власників корпоративних прав материнської компанії перевищує суму отриманих такою компанією дивідендів, то дивіденди, сплачені в межах такого перевищення, підлягають оподаткуванню за правилами, встановленими пп 153.3.2 ПКУ. З метою оподаткування материнська компанія веде наростаючим підсумком облік дивідендів, отриманих нею від інших осіб, та дивідендів, сплачених на користь власників корпоративних прав такої материнської компанії, та відображає у податковій звітності такі дивіденди в порядку, визначеному центральним податковим органом;

ґ) управителем фонду операцій з нерухомістю при виплаті платежів власникам сертифікатів фонду операцій з нерухомістю в результаті розподілу доходу такого фонду.

Суттєвих змін щодо нарахування авансового внеску при виплаті дивідендів ПКУ не містить. Як і раніше, законотворці передбачили зменшення сум нарахованого податку звітного періоду на суму авансового внеску, попередньо сплаченого протягом такого звітного періоду у зв'язку з нарахуванням дивідендів (пп. 153.3.3 ПКУ). У разі коли «...сума авансового внеску, попередньо сплаченого протягом звітного періоду, перевищує суму податкових зобов'язань підприємства — емітента корпоративних прав за податком на прибуток такого звітного періоду, сума такого перевищення переноситься у зменшення податкових зобов'язань наступного податкового періоду, а при отриманні від'ємного значення об'єкта оподаткування такого наступного періоду — на зменшення податкових зобов'язань майбутніх податкових періодів» (пп. 153.3.4 ПКУ).

Ми розглянули, що має нарахувати та сплатити підприємство «зверху» на суму дивідендів, але це ще не все. Утримання із суми дивідендів залежать від того, кому ми їх виплачуємо. Це може бути як юридична, так і фізична особа. А вони, своєю чергою, можуть бути або резидентами, або нерезидентами. Розгляньмо докладніше випадок виплати дивідендів юридичним та фізичним особам — резидентам.

Виплата дивідендів юридичній особі

Така виплата не тягне за собою жодних додаткових утримань, тобто підприємство-емітент має сплатити лише авансовий внесок на дивіденди. Відповідно до пп. 153.3.8 ПКУ «авансовий внесок із податку, сплачений у зв'язку з нарахуванням/сплатою дивідендів, є невід'ємною частиною податку на прибуток та не може розцінюватися як податок, який справляється при репатріації дивідендів (їх сплаті на користь нерезидентів) відповідно до норм статті 160 цього Кодексу або чинних міжнародних договорів України». Такий авансовий внесок платник податку повинен сплатити незалежно від обраної системи оподаткування. Така сплата стосується і юридичних осіб на спрощеній системі оподаткування (10% та 6%), якщо вони надумають виплачувати дивіденди своїм засновникам. Причому платник єдиного податку не має права зменшити свої зобов'язання щодо сплати єдиного податку звітного періоду на суму такого попередньо сплаченого авансового внеску. А суму так званих внесків на дивіденди він повинен відобразити в Розрахунку сплати єдиного податку суб'єктом малого підприємництва — юридичною особою в рядку 61.

1 Затверджений наказом ДПАУ від 28.02.2003 р. №98 (у редакції наказу ДПАУ від 20.04.2005 р. №145).

З 01.04.2011 р. деякі юрособи, у т. ч. і колишні «спрощенці», стали платниками податку на прибуток за ставкою 0% відповідно до п. 154.6 ПКУ. Звичайно, за умови виконання всіх відповідних такому нульовому оподаткуванню умов. Але якщо такі платники податку здійснюють нарахування та виплату дивідендів своїм акціонерам (учасникам/власникам), то вони повинні нарахувати та сплатити авансовий внесок із податку на прибуток у порядку, встановленому пп. 153.3.2 ПКУ. А також у звітному податковому періоді, в якому здійснювалися нарахування та виплата дивідендів, такі платники фактично «вилітають» із пільги (0% податку на прибуток) і повинні додатково сплатити податок на прибуток за ставкою, встановленою починаючи з II кварталу 2011 р. у розмірі 23%. Щоправда, тут постає запитання, на яке ми не маємо однозначної відповіді: якщо здійснювати виплату дивідендів фізособам, яка не передбачає сплати авансового внеску, то чи треба в цьому разі сплачувати сам податок на прибуток? Це питання потребує роз'яснень контролюючих органів.

Для юридичної особи, яка одержує дивіденди, такі доходи не включаються до загального складу доходів (крім постійних представництв нерезидентів) (див. пп. 136.1.12 та пп. 153.3.6 ПКУ).

Виплачуючи дивіденди юридичним особам — нерезидентам слід пам'ятати, що згідно з пп. 153.3.8 ПКУ «авансовий внесок із податку, сплачений у зв'язку з нарахуванням/сплатою дивідендів, є невід'ємною частиною податку на прибуток та не може розцінюватися як податок, який справляється при репатріації дивідендів (їх сплаті на користь нерезидентів) відповідно до норм статті 160 цього Кодексу або чинних міжнародних договорів України». Отже, сплачувати авансовий внесок при виплаті дивідендів нерезидентам — юридичним особам все одно треба окремо і незалежно від того, чи утримуватиметься додатково податок з сум дивідендів відповідно до п. 160.2 ПКУ як з доходу з джерелом його походження з України.

Виплата дивідендів фізичній особі

При виплаті дивідендів фізособам слід керуватися нормами розділу IV «Податок на доходи фізичних осіб» ПКУ. Але нагадаємо, що підприємству — платнику дивідендів з II кварталу 2011 р. при виплаті дивідендів фізособам (байдуже, резидентам чи нерезидентам) сплачувати авансовий внесок з податку на прибуток не треба (пп. 153.3.5 ПКУ).

На підставі пп. 164.2.8 ПКУ дохід у вигляді дивідендів включається до складу загального місячного (річного) оподатковуваного доходу фізособи. Є й приємна новина: дивіденди обкладаються податком на доходи фізосіб з 2011 року за ставкою 5% відповідно до п. 167.2 ПКУ. Але при реінвестиції дивідендів (сума дивідендів не виплачується, а йде на збільшення статутного фонду) ПДФО з такої суми нарахованих дивідендів не утримується. У разі виплати дивідендів ФО-нерезидентам слід керуватися нормою пп. 170.10.1 ПКУ, де зазначено, що доходи «...з джерелом їх походження в Україні, що нараховуються (виплачуються, надаються) на користь нерезидентів, оподатковуються за правилами та ставками, визначеними для резидентів (з урахуванням особливостей, визначених деякими нормами цього розділу для нерезидентів)». Це, своєю чергою, означає, що виплата дивідендів ФО-нерезидентам оподатковується за ставкою, визначеною у п. 167.2 ПКУ, тобто 5%. Нагадаємо, що в разі якщо міжнародний договір, згода на обов'язковість якого надана ВРУ, встановлює правила, які відрізняються від передбачених ПКУ, то застосовуються правила міжнародного договору (п. 3.2 ПКУ). Таким чином, при нарахуванні та виплаті дивідендів на користь фізичних осіб — нерезидентів ПДФО може утримуватися за ставкою, передбаченою міжнародним договором, а вона буває іншою, ніж 5%, яка передбачена нормами ПКУ.

Не утримується ПДФО за ставкою 5%, а прирівнюється до виплати зарплати з відповідним оподаткуванням за ставкою 15% або 17% при нарахуванні (виплаті) дивідендів на користь фізосіб (у т. ч. нерезидентів) за акціями або іншими корпоративними правами, які мають статус привілейованих або інший статус, що передбачає виплату фіксованого розміру дивідендів чи суми, яка є більшою за суму виплат, розраховану на будь-яку іншу акцію (корпоративне право), емітовану таким платником податку. Таке оподаткування передбачене пп. 153.3.7 ПКУ. Тобто фактично така виплата з метою оподаткування не вважається виплатою дивідендів, а прирівнюється до виплати зарплати «...з відповідним оподаткуванням та включенням суми виплат до складу витрат платника податку». Зауважимо, що не треба платити й авансовий внесок з податку на прибуток у разі виплати таких «дивідендів-зарплати» починаючи з II кварталу 2011 р. на підставі пп. 153.3.5 ПКУ, бо виплата проводиться фізособам.

На емітента корпоративних прав, який виплачує дивіденди, покладається обов'язок податкового агента. Доходи у вигляді дивідендів остаточно оподатковуються під час їх виплати та за їх рахунок. Податок слід перерахувати до бюджету в момент виплати дивідендів. Якщо місяць нарахування та виплати дивідендів не збігається, то рекомендовано, хоча прямої норми в ПКУ і немає, сплатити ПДФО у строки, встановлені для місячного податкового періоду, тобто протягом 30 календарних днів, наступних після закінчення місяця, у якому були нараховані доходи. Про нараховані (виплачені) дивіденди вже в 2011 р. слід повідомляти податкові органи. Звітуємо у строки, встановлені ПКУ для податкового кварталу, тобто протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу. I відповідно до пп. «б» п. 176.2 ПКУ подаємо «...податковий розрахунок суми доходу, нарахованого (сплаченого) на користь платників податку, а також суми утриманого з них податку до органу державної податкової служби за місцем свого розташування. Такий розрахунок подається незалежно від того, виплачує чи ні доходи платникам податку зазначена особа протягом звітного періоду». Тобто платник податку, він же й податковий агент, відображає суму нарахованих та виплачених дивідендів у податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку (форма №1ДФ1), а також суму утриманого з них податку за ознакою «109». При цьому окремого (раніше такий був) податкового розрахунку резидента, що нараховує дивіденди платникам податку на доходи фізичних осіб, нормами ПКУ не передбачено.

Оскільки із сум дивідендів утримується ПДФО, то закономірно постає запитання: чи не є сума дивідендів об'єктом утримань та нарахувань і для єдиного внеску на загальнообов'язкове державне соціальне страхування (далі — єдиний внесок), який передбачений Законом про ЄСВ2. Базою нарахування єдиного внеску відповідно до ст. 7 Закону про ЄСВ як для роботодавця, так і для працівника є, зокрема, сума «...нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці». Звернімося до Iнструкції зі статистики заробітної плати3. За п. 3.35 цієї Iнструкції дивіденди відносяться до інших виплат, що не належать до фонду оплати праці. Тобто із сум дивідендів, які виплачуються фізособам, утримується лише ПДФО, а єдиний внесок не утримується і не нараховується. Зрештою, підтвердження цьому знаходимо й у п. 14 розділу II Постанови №11704.

1 Наказ ДПАУ від 24.12.2010 р. №1020 «Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (форма №1ДФ) та Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку».

2 Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування». Закон набрав чинності з 01.01.2011 р.

3 Затверджена наказом Держкомстату від 13.01.2004 р. №5.

4 Постанова КМУ від 22.12.2010 р. №1170, чинна з 01.01.2011 р.

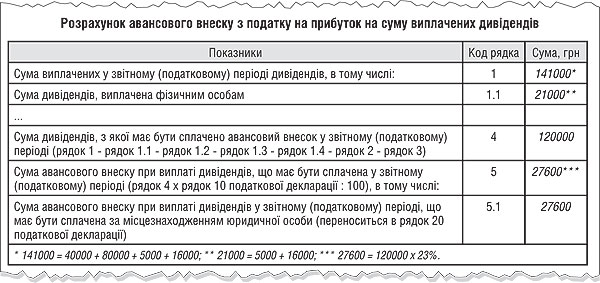

Розгляньмо, як нараховується авансовий внесок при виплаті дивідендів та як заповнити додаток АД до декларації з прибутку. Утримання із сум дивідендів у прикладі не розглядатимемо, бо на заповнення додатка АД вони не впливають.

Приклад Підприємство «Альфа» у другому кварталі 2011 року мало такі операції з дивідендами:

нараховано й виплачено дивіденди засновникам (нарахування і виплата відбуваються в один день — умовно):

а) юридичній особі «Бета» у розмірі 40000 грн включається до р. 1 додатка АД;

б) фізичній особі Iванову А. у розмірі 5000 грн включається до р. 1 та р. 1.1 додатка АД;

в) нерезиденту підприємству «Альфа +» у сумі 10000 дол., що на момент нарахування дивідендів становило 80000 грн. Гривневий еквівалент, тобто 80000 грн, включається до р. 1 додатка АД (облік курсових різниць у цьому випадку не розглядаємо);

г) нерезиденту фізичній особі у сумі 2000 дол., що на момент нарахування дивідендів становило 16000 грн. Гривневий еквівалент, тобто 80000 грн, включається до р. 1 та р. 1.1 додатка АД (облік курсових різниць у цьому випадку не розглядаємо).

Прибуток підприємства «Альфа» оподатковується за ставкою 23%. Філій підприємство «Альфа» не має (див. зразок).

Зразок

Заповнення додатка АД до декларації з прибутку (фрагмент)

Окремо хочемо звернути увагу, що додаток АД має заповнювати й материнська компанія, яка відповідно до ч. «г» пп. 153.3.5 ПКУ з метою оподаткування «...веде наростаючим підсумком облік дивідендів, отриманих нею від інших осіб, та дивідендів, сплачених на користь власників корпоративних прав такої материнської компанії, та відображає у податковій звітності такі дивіденди в порядку, визначеному центральним податковим органом». Про це свідчить і виноска за номером 2 в самому додатку АД, де зазначено, що рядки 1, 1.1, 1.2, 1.3, 1.4 та 2 додатка АД заповнюються материнською компанією наростаючим підсумком починаючи з 01.04.2011 р. Тобто незалежно від того, чи материнська компанія нараховує дивіденди і має сплачувати авансовий внесок з прибутку їх при виплаті, чи ні, вона має заповнювати додаток АД, де відображатиме суми як отриманих, так і нарахованих дивідендів. Якщо сума виплат нарахованих «мамою» дивідендів перевищує суму отриманих такою «мамою» дивідендів, то дивіденди, нараховані і сплачені в межах такого перевищення, підлягають оподаткуванню за правилами, встановленими пп. 153.3.2 ПКУ. Тобто на них вже треба буде нараховувати авансовий внесок з податку на прибуток.

Галина БЕДНАРЧУК, «Дебет-Кредит»,

Мар'яна КОНДЗЕЛКА, головний редактор тижневика «Дебет-Кредит»