Заповнювати додаток АМ доведеться багатьом бухгалтерам, адже він стосується амортизації. Серед іншого, розглянемо взаємозв'язок таблиць додатка АМ з іншими додатками до декларації з податку на прибуток підприємства.

У додатку АМ до декларації з податку на прибуток відображається інформація:

1) про нараховану амортизацію;

2) про методи амортизації, що застосовуються;

3) про витрати на ремонт і поліпшення основних засобів згідно з п. 146.12 ПКУ.

Відповідно, додаток АМ складається з трьох таблиць.

Розглянемо на умовному прикладі заповнення додатка АМ.

Приклад ТзОВ «Кедр» займається переробкою лісу-кругляка на різні пиломатеріали. Підприємство має декілька цехів, у яких виготовляються різні види готової продукції, й у зв'язку з цим здійснює загальновиробничі витрати. На території підприємства розміщено фірмовий магазин, в якому продається готова продукція, а крім того, є ще служба доставки продукції покупцям, що складається з кількох вантажних автомобілів. Звітним періодом у нашому прикладі буде конкретний період, а саме II квартал 2011 року, адже це перший звітний період, за який ми звітуємо за новою формою.

Отже, починаємо із заповнення таблиці 1 «Iнформація щодо нарахованої амортизації» додатка АМ.

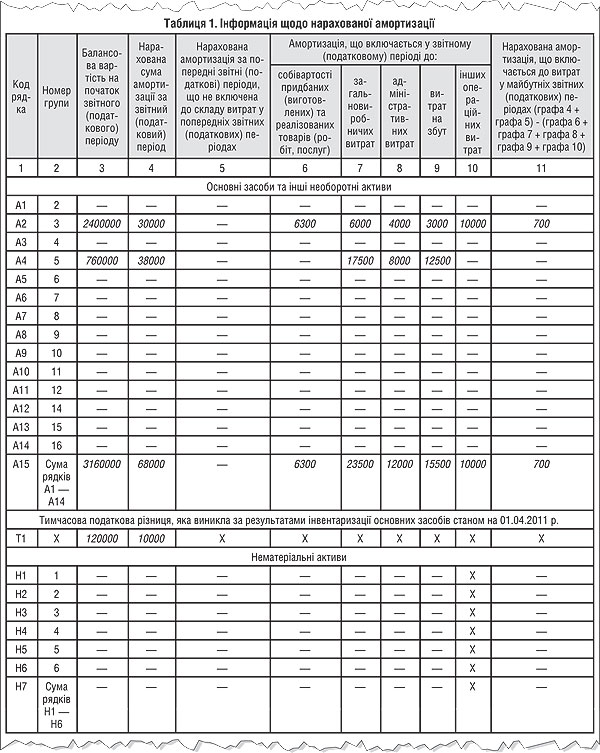

Насамперед потрібно відобразити у цій таблиці балансову вартість необоротних активів (далі — НА) на початок звітного періоду, тобто на 1 квітня 2011 року. Згідно з п. 14.1.9 балансова вартість необоротних та нематеріальних активів — це різниця між їх первісною вартістю з урахуванням переоцінки та сумою нарахованої амортизації. Проте на початок II кварталу 2011 року, тобто на початок першого звітного періоду після набрання чинності Розділом III Податкового кодексу, цей показник визначається за перехідними правилами п. 6 підр. 4 р. ХХ ПКУ. Згідно з цими правилами ТзОВ «Кедр» провело інвентаризацію НА на 1 квітня 2011 року і за даними бухгалтерського обліку визначило вартість кожного об'єкта, що амортизується, а також термін його корисного використання. Також було проведено класифікацію всіх об'єктів НА за групами, зазначеними у ст. 145 ПКУ і встановлено метод амортизації для всіх ОЗ у податковому обліку — прямолінійний.

Підсумки цієї роботи відображено у таблиці 1 прикладу.

Таблиця 1

Результати інвентаризації об'єктів необоротних активів (НА) у ТзОВ «Кедр» на 1 квітня 2011 р.

|

Код рядка додатка АМ (колонка 1 додатка АМ)

|

Номер групи (колонка 2 додатка АМ)

|

Найменування основних засобів

|

Рахунок бухгалтерського обліку, на якому обліковується первісна вартість об'єктів

|

Вартість, що амортизується, визначена за даними інвентаризації НА на 1 квітня 2011 р. (колонка 3 таблиці 1додатка АМ за II квартал 2011 р.)

|

Термін корисного використання, років

|

|

1

|

2

|

3

|

4

|

5

|

6

|

| Адміністративна будівля |

103

|

320000

|

20

|

||

| Загальновиробнича будівля та склад матеріалів |

103

|

480000

|

20

|

||

| Будівлі цехів та складу готової продукції |

103

|

560000

|

20

|

||

| Будівля магазину |

103

|

240000

|

20

|

||

| Будівля, здана в оренду стороннім особам |

103

|

800000

|

20

|

||

|

А2

|

3

|

Усього за групою 3 |

103

|

2400000

|

Х

|

| службовий легковий автомобіль директора |

105

|

160000

|

5

|

||

| службовий легковий автомобіль головного інженера |

105

|

120000

|

5

|

||

| вантажний автомобіль загальновиробничого призначення |

105

|

230000

|

5

|

||

| автомобілі для доставки продукції покупцям |

105

|

250000

|

5

|

||

|

А4

|

5

|

Усього за групою 5 |

105

|

760000

|

Х

|

Класифікувати всі об'єкти з метою податкового обліку нам допоможуть дані про те, на якому бухгалтерському рахунку обліковується первісна вартість об'єкта, проте повністю покладатися на дані бухгалтерських рахунків не можна. Якщо класифікацію НА у бухгалтерському обліку провели правильно, то і з метою оподаткування буде використано коректну інформацію. У будь-якому разі під час інвентаризації необоротних активів мала проводитися класифікація об'єктів у суворій відповідності до норм пп. 14.1.138 з урахуванням п. 14 підр. 4 р. ХХ ПКУ, а також ст. 144, 145 ПКУ. Вартість об'єктів у розрізі груп (рядки А1 — А14, Н1 — Н7 таблиці 1 додатка АМ), визначена за наслідками інвентаризації, відображається у колонці 3 таблиці 1 додатка АМ за II квартал 2011 р. (колонка 5 таблиці 1 прикладу). Водночас було визначено терміни корисного використання кожного об'єкта зокрема — кількість років (колонка 6 таблиці 1 прикладу). Увага! Для спрощення прикладу будемо вважати, що для кожного об'єкта у межах однієї групи прийнято термін корисного використання, що дорівнює мінімальному терміну, встановленому для цієї групи у ст. 145 ПКУ.

На балансі підприємства можуть також значитися невиробничі об'єкти, за якими нараховується амортизація у бухгалтерському обліку, а в податковому обліку вони не підлягають амортизації. Амортизацію таких об'єктів слід обліковувати у бухгалтерському обліку окремо.

Тепер розглянемо аналітичні дані щодо обліку нарахованої амортизації виробничих основних засобів (таблиця 2 прикладу).

Таблиця 2

Дані про нараховану амортизацію за II квартал 2011 року

|

Код рядка додатка АМ (колонка 1 додатка АМ)

|

Номер групи (колонка 2 додатка АМ)

|

Найменування основних засобів

|

Рахунок обліку витрат з амортизації

|

Вартість, що амортизується, визначена за даними інвентаризації НА на 1 квітня 2011 р. (колонка 3 додатка АМ за II квартал 2011 р.)

|

Сума амортизації за II квартал 2011 року

|

|

1

|

2

|

3

|

4

|

5

|

6

|

| Адміністративний будинок |

92

|

320000

|

4000

|

||

| Загальновиробничий будинок та склад |

91

|

480000

|

6000

|

||

| Будинки цехів |

23

|

560000

|

7000

|

||

| Будинок магазину |

93

|

240000

|

3000

|

||

| Будинок, зданий в оренду стороннім особам |

94

|

800000

|

10000

|

||

|

А2

|

3

|

Усього за групою 3 |

Х

|

2400000

|

30000

|

| службовий легковий автомобіль директора |

92

|

160000

|

8000

|

||

| службовий легковий автомобіль головного інженера |

91

|

120000

|

6000

|

||

| вантажний автомобіль загальновиробничого призначення |

91

|

230000

|

11500

|

||

| Автомобілі для доставки продукції покупцям |

93

|

250000

|

12500

|

||

|

А4

|

5

|

Усього за групою 5 |

Х

|

760000

|

38000

|

Сума амортизації за II квартал 2011 року розрахована за прямолінійним методом: вартість кожного об'єкта, що амортизується, ділиться на термін його корисного використання у місяцях та множиться на три (з розрахунку на три місяці кварталу — звітного періоду з податку на прибуток).

Розподіляється амортизація за видами витрат на підставі інформації про фактичне місце розташування кожного об'єкта, що амортизується, і залежно від його призначення. Наприклад, у складі транспортних засобів значаться автомобілі, що використовуються для адміністративних, виробничих, загальновиробничих та збутових потреб. За даними нашого прикладу, до складу адміністративних витрат слід віднести амортизацію легкового автомобіля директора, до складу загальновиробничих витрат — амортизацію легкового автомобіля головного інженера та вантажного автомобіля, а амортизацію автомобілів, що використовуються для доставки продукції покупцям, відносимо до складу витрат на збут.

Дані для заповнення колонки 6 таблиці 2 нашого прикладу беруться за кредитом рахунка 13, але суми беруться не повністю, а тільки в частині тієї амортизації, яка нарахована за правилами оподаткування. У нашому прикладі використовується прямолінійний метод нарахування амортизації: місячну суму нарахованої амортизації визначено шляхом ділення вартості, що амортизується, об'єктів основних засобів (колонка 5 таблиці 1 прикладу) на кількість місяців, протягом яких планується використовувати ці об'єкти. Сума амортизації за квартал визначається шляхом множення місячної суми амортизації на три.

Потім залежно від того, на які об'єкти нараховано амортизацію, тобто залежно від мети, з якою утримуються ці об'єкти, загальна сума амортизації списується з кредиту у дебет відповідних рахунків (таблиця 3 прикладу).

Таблиця 3

Нарахування амортизації за II квартал 2011 року

|

Найменування операції

|

Дебет

|

Кредит

|

Сума, що включається до складу витрат у податковому обліку, грн

|

| Амортизація виробничих основних засобів, включена до складу собівартості проданої продукції, виконаних робіт або наданих послуг |

23*

|

13

|

6300

|

| Амортизація виробничих основних засобів, що значиться у складі залишку незавершеного виробництва |

700*

|

||

| Амортизація загальновиробничих основних засобів |

91

|

13

|

23500

|

| Амортизація адміністративних основних засобів |

92

|

13

|

12000

|

| Амортизація основних засобів, використовуваних для збуту |

93

|

13

|

15500

|

| Амортизація основних засобів, включена до складу інших операційних витрат |

94

|

13

|

10000

|

| * Зі суми кінцевого сальдо за рахунком 23 слід виокремити суму амортизації виробничих основних засобів. | |||

Процес визначення суми амортизації, включеної до собівартості, є дещо складнішим та складається з трьох етапів.

1. У дебет рахунка 23 з кредиту рахунка 13 списується сума амортизації, віднесена до складу собівартості виготовленої продукції, виконаних робіт або наданих послуг у звітному періоді;

2. У міру оприбуткування готової продукції, передачі замовникові результатів робіт і завершення процесу надання послуг їх вартість списується у дебет рахунків 26, 27, 903 з кредиту рахунка 23. У цій вартості міститься і сума амортизації необоротних активів. У нашому прикладі вона становить 6300 грн. Вважаємо, що залишків на 26 і 27 рахунках на кінець періоду немає. При цьому не вся сума витрат з рахунка 23 може бути списана на рахунки 26, 27, 903, і тоді на дебеті рахунка 23 утворюється сальдо — сума незавершеного виробництва на кінець звітного періоду.

3. Сальдо на дебеті рахунка 23, що утворилося на кінець звітного періоду, є вартістю незавершеного виробництва і містить у собі частину амортизації, нарахованої на етапі 1. Ця частина дорівнює різниці між усією сумою нарахованої амортизації і тією сумою, яка була списана на етапі 2 з рахунка 23 у складі вартості готової продукції, робіт і послуг, завершених та переданих замовникові. У нашому прикладі вона дорівнює 700 грн. Ця частина, яка продовжує значитися на рахунку 23 у складі незавершеного виробництва, буде відображена у колонці 11 таблиці 1 додатка АМ за II квартал 2011 року та перенесена до колонки 5 таблиці 1 додатка АМ за III квартал 2011 року.

Крім наявності незавершеного виробництва, у підприємства можуть бути й інші причини, через які утворюватиметься показник колонки 11 таблиці 1 додатка АМ (наприклад, капітальні інвестиції, витрати на ремонт основних засобів понад ліміт, витрати на створення необоротних активів тощо). У цих випадках розрахунок показника колонки 11 буде досить складним і висвітлення його методики заслуговує на окрему розмову.

Такі самі дії слід вчинити і щодо нематеріальних активів. Дані про амортизацію, нараховану на вартість нематеріальних активів, відображаються у рядках Н1 — Н6 додатка АМ.

Окремим рядком у таблиці 1 додатка АМ відображаються дані про розмір тимчасової податкової різниці, визначеної згідно з п. 6 підр. 4 р. ХХ ПКУ (рядок Т1, колонка 3) та дані про нараховану на неї амортизацію (рядок Т1, колонка 4). Оскільки ця різниця амортизується протягом трьох років, то квартальна сума амортизації становить 1/12 частина вартості, що амортизується. У ТзОВ «Кедр» тимчасова податкова різниця становить 120000 грн, а щоквартальна сума амортизації — 10000 грн.

Тепер подивимось, який вигляд матиме заповнена таблиця 1 додатка АМ до декларації з податку на прибуток ТзОВ «Кедр» за II квартал 2011 р. (див. зразок 1).

Зразок 1

Заповнення додатка АМ до декларації з прибутку за II квартал

Дані з рядків А15, Т1 та Н7 таблиці 1 додатка АМ переносяться до інших додатків до декларації з податку на прибуток. Взаємозв'язок цих рядків показано у таблиці 4.

Таблиця 4

Взаємозв’язок таблиці 1 додатка АМ з іншими додатками до декларації з податку на прибуток

|

Графи таблиці 1 додатка АМ

|

||||||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

А15

|

Сума рядків А1 — А14

|

—

|

—

|

—

|

СВ

05.1.3 |

ЗВ

06.1.2 |

АВ

06.2.3.1 |

ВЗ

06.3.9.1 |

IВ

06.5.28 |

—

|

|

Т1

|

Х

|

—

|

IВ

06.5.27 |

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

|

Н7

|

Сума рядків Н1 — Н6

|

—

|

—

|

—

|

СВ

05.1.4 |

ЗВ

06.1.3 |

АВ

06.2.6 |

ВЗ

06.3.10 |

Х

|

—

|

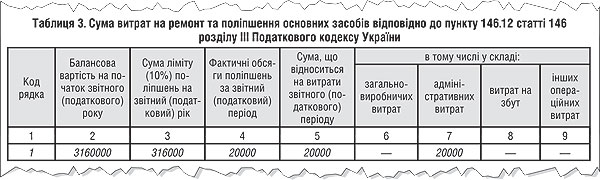

Далі у зразках 2 і 3 показано заповнення таблиць 2 і 3 додатка АМ. Взаємозв'язок таблиці 3 додатка АМ з іншими додатками до декларації показано у таблиці 5.

Зразок 2

Заповнення додатка АМ до декларації з прибутку за II квартал

Зразок 3

Заповнення додатка АМ до декларації з прибутку за II квартал

Таблиця 5

Взаємозв’язок рядка 1 таблиці 3 додатка АМ з іншими додатками до декларації з податку на прибуток

|

Графи таблиці 3 додатка АМ

|

||||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1

|

—

|

—

|

—

|

—

|

ЗВ

06.1.5.2 |

АВ

06.2.3.2 |

ВЗ

06.3.9.2 |

IВ

06.5.39 |

Крім нарахування амортизації, ТзОВ «Кедр» здійснило ще й витрати на ремонт будинку офісу, що використовується з адміністративною метою. Згідно з п. 146.12 ПКУ 10-процентний ліміт витрат на ремонт становить 316000 грн. Фактично вартість ремонту — 20000 грн. Оскільки вона перебуває у межах «ремонтного» ліміту, то повністю належить до складу адміністративних витрат.

Юлія ЄГОРОВА, фахівець з оподаткування і бухгалтерського обліку