Додаток ВЗ «Витрати на збут» є розшифруванням рядка 06.3 декларації з податку на прибуток. Рядок 06.3 є складовою рядка 06 «Iнші витрати». Правильне формування рядків декларації впливає на об'єкт оподаткування діяльності платника податку. З'ясуймо, як правильно заповнити додаток ВЗ.

Загальні норми та вимоги

Витрати, пов'язані з господарською діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на загальновиробничі (пп. 138.10.1 ПКУ), адміністративні витрати (пп. 138.10.2), витрати на збут (пп. 138.10.3), інші операційні витрати (пп. 138.10.4 ПКУ), фінансові витрати (пп. 138.10.5 ПКУ) та інші витрати звичайної діяльності (пп. 138.10.6 ПКУ).

Звісно, що до витрат на збут, як і до будь-яких інших податкових витрат, застосовуються всі вимоги, встановлені ст. 139 ПКУ: і щодо обгрунтування зв'язку із госпдіяльністю платника податку, і щодо документального підтвердження понесених витрат, і щодо невизнання витратами суми попередньої (авансової) оплати товарів, робіт, послуг. Стосуються їх й інші обмеження. Наприклад, таке, як встановлене пп. 139.1.12 ПКУ — невизнання податковими витратами витрат, понесених у зв'язку із придбанням товарів (робіт, послуг) та інших матеріальних і нематеріальних активів у фізичної особи — підприємця, що сплачує єдиний податок (крім витрат, понесених у зв'язку із придбанням робіт, послуг у фізособи — платника єдиного податку, яка здійснює діяльність у сфері інформатизації). Вимоги до документального обгрунтування понесених платником витрат встановлені п. 138.2 ПКУ.

Кожному виду інших витрат присвячено окремий додаток до декларації, в якому відображаються дані про те, з яких саме витрат складаються їх загальні суми, відображені у декларації. Витрати на збут відображаються у додатку ВЗ.

Складові витрат на збут

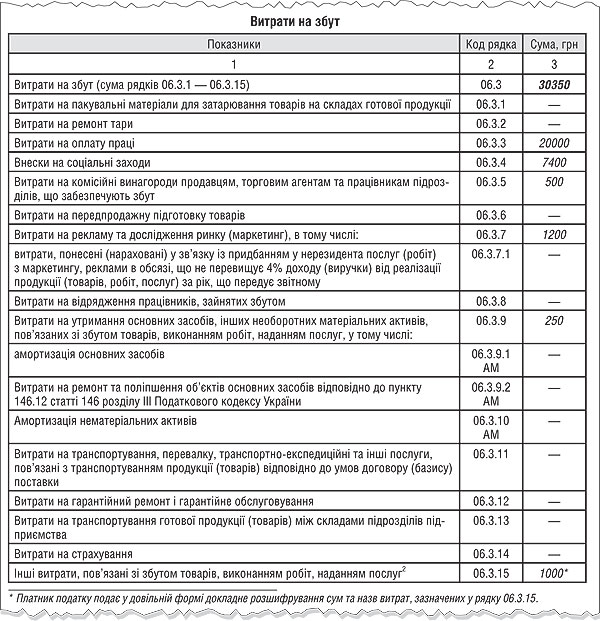

Витрати на збут відносяться до складової інших витрат, що встановлено нормою п. 138.1 ПКУ. Перелік витрат на збут визначено пп. 138.10.3 ПКУ. До таких витрат відносяться витрати, пов'язані з реалізацією товарів, виконанням робіт, наданням послуг. Зокрема:

1) витрати на пакувальні матеріали для затарювання товарів на складах готової продукції;

2) витрати на ремонт тари;

3) оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, які забезпечують збут;

4) витрати на рекламу та дослідження ринку (маркетинг), на передпродажну підготовку товарів;

5) витрати на відрядження працівників, зайнятих збутом;

6) витрати на утримання основних засобів, інших необоротних матеріальних активів, пов'язаних зі збутом товарів, виконанням робіт, наданням послуг (оперативна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

7) витрати на транспортування, перевалку і страхування товарів, транспортно-експедиційні та інші послуги, пов'язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

8) витрати на гарантійний ремонт і гарантійне обслуговування;

9) витрати на транспортування готової продукції (товарів) між складами підрозділів підприємства;

10) інші витрати, пов'язані зі збутом товарів, виконанням робіт, наданням послуг.

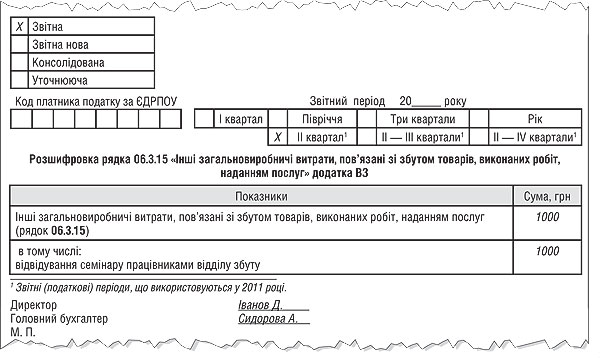

Щодо останнього виду звертаємо увагу: такі витрати зазначаються загальною сумою у рядку 06.3.15 додатка ВЗ. Але за наявності цих інших витрат, пов'язаних зі збутом, платник також подає у довільній формі докладне розшифрування сум та назв таких витрат. На думку автора, таке розшифрування варто подавати у розрізі понесених витрат (переписуємо з акта, накладної) та сум (без ПДВ). Назви контрагентів, від кого оприбутковано ТМЦ, отримано послуги, роботи, зазначати, на нашу думку, немає потреби. Це дасть змогу проаналізувати, що саме було придбано платником податків (без зайвої інформації для податківців), особливо, якщо у рядку 06.3.15 буде зазначена значна сума. Наприклад, до таких витрат можна віднести відвідування тематичного семінару, про що повідомляється у розшифруванні довільної форми (див. зразок 2).

Зразок 2

Розшифрування інших витрат, пов'язаних зі збутом товарів

Для обліку витрат на збут у бухгалтерському обліку призначено рахунок 93 «Витрати на збут». На цьому рахунку ведеться облік витрат, пов'язаних зі збутом (реалізацією, продажем) продукції, товарів, робіт і послуг. За дебетом рахунка відображається сума визнаних витрат на збут, за кредитом — списання на рахунок 79 «Фінансові результати». Аналітичний облік ведеться за статтями витрат. Загалом можна дійти висновку, що визначення таких витрат в обох обліках є однаковими. Це підтверджується наведеним складом витрат, пов'язаних зі збутом, у пп. 138.10.3 ПКУ та п. 19 П(С)БО 16 «Витрати».

Відображення в обліку витрат на збут

Витрати на відрядження працівників, зайнятих збутом, потрібно відокремлювати від витрат на відрядження інших працівників платника, наприклад працівників адмінапарату (такі витрати відносяться до адміністративних і є складовою додатка АВ). У податковому обліку витрати на відрядження відображаються з урахуванням норм пп. 140.1.7 ПКУ (див. «ДК» №16/2011, №22/2011).

Аналогічно оплата праці працівників, які забезпечують реалізацію товарів (робіт, послуг), відноситься до витрат на збут за даними бухобліку, де для їх відображення використовується рахунок 93 «Витрати на збут» у кореспонденції з рахунком 661 «Розрахунки за заробітною платою». А от оплата праці апарату управління підприємством та іншого загальногосподарського персоналу, згідно з П(С)БО 16 «Витрати», належить до загальновиробничих витрат (вони відображаються у додатку ЗВ декларації та на рахунку 91 «Загальновиробничі витрати»). Оплата праці адмінапарату — до адміністративних (вона відображається у додатку АВ декларації та на рахунку 92 «Адміністративні витрати»).

За договором комісії на продаж винагорода, сплачена комісіонеру, належатиме до витрат на збут за абз. «в» пп. 138.10.3 ПКУ і, відповідно, відображатиметься у додатку ВЗ — рядок 06.3.5.

Придбані у нерезидента1 послуги з маркетингу, реклами відповідно до пп. 139.1.13 ПКУ у податковому обліку відносяться на витрати лише у сумі, що не перевищує 4% доходу (виручки) від реалізації продукції (товарів, робіт, послуг) (за мінусом ПДВ та акцизного податку) за рік, що передує звітному. Зверніть увагу: встановлено повну заборону на визнання таких витрат, якщо нерезидент — продавець рекламних, маркетингових послуг має офшорний статус2. Сплачені резиденту суми за послуги реклами, за винятком випадків, коли такий резидент є фізособою — платником єдиного податку, включаються у податковому обліку до збутових витрат у повному обсязі. Нагадаємо, що відповідно до п. 140.5 ПКУ встановлення додаткових обмежень щодо складу витрат платника податку, крім тих, що зазначені у розділі III ПКУ, не дозволяється.

1 Крім витрат, здійснених (нарахованих) на користь постійних представництв нерезидентів, які підлягають оподаткуванню згідно з п. 160.8 ПКУ.

2 Під терміном «нерезиденти, що мають офшорний статус» розуміються нерезиденти, розташовані на території офшорних зон, за винятком нерезидентів, розташованих на території офшорних зон, які надали платникові податку виписку із правоустановчих документів, легалізовану відповідною консульською установою України, що свідчить про звичайний (неофшорний) статус такого нерезидента (п. 161.3 ПКУ).

Витрати на передпродажну підготовку товарів (наприклад, маркування імпортного товару, пакування товарів тощо) визнаються збутовими витратами на підставі первинних документів, що підтверджують здійснення платником податку таких витрат, у разі якщо вони відповідають витратам на передпродажні заходи та безпосередньо пов'язані із госпдіяльністю платника.

Одним із видів збутових витрат у продавця, безперечно, є сплата комісіонеру винагороди за просування його товару на ринку.

Зверніть увагу, на сайті ДПАУ www.sta.gov.ua у рубриці «Єдина база податкових знань» зазначено: «Включення сум винагороди (бонусів) покупцям за просування товару на ринку до складу витрат продавця можливе лише за наявності первинних документів, які підтверджують факт отримання послуг з просування товару на ринку від покупців іншими особами, а також підтвердження зв'язку понесених витрат із господарською діяльністю платника податку. Якщо надання послуг з просування товару на ринку не є господарською діяльністю покупців, то незалежно від умов договорів виплата винагороди (бонусів) не враховується у складі витрат при визначенні об'єкта оподаткування платника податку — продавця, оскільки є за своєю суттю виплатою додаткових заохочень (премій). Платник податку — покупець при визначенні податку на прибуток має врахувати суму отриманої винагороди (бонусів) у складі доходів на підставі пп. 135.5.4 п. 135.5 ст. 135 ПКУ».

Отже, на нашу думку, крім акта наданих послуг із просування товарів від комісіонера, потрібно мати підтвердження, що такий комісіонер є СПД та його госпдіяльність пов'язана з просуванням товарів. Таким підтвердженням може бути, наприклад, довідка із ДПI (про можливість отримання такої довідки за письмовою заявою платника податків йдеться у листі ДПАУ від 03.02.2011 р. №1085/К/17-0714, видається у довільній формі), де зазначаються види діяльності платника. На практиці суб'єкт господарювання подає заяву із проханням надати таку довідку про те, що він здійснює такі види діяльності, з їх зазначенням за КВЕД. У встановлені терміни ДПI повинна надати довідку довільної форми із зазначенням, що довідку видано СГД, а також усіх його реквізитів та видів діяльності за КВЕД.

Витрати на страхування товарів, а також страхування ОЗ або НМА, пов'язаних зі збутом товарів, визначаються у межах звичайної ціни страхового тарифу відповідного виду страхування, що діє на момент укладення такого страхового договору, відповідно до пп. 140.1.6 ПКУ. На нашу думку, звичайна ціна страхового тарифу відповідного виду страхування має передбачатися у договорі страхування1.

Витрати на оперативну оренду ОЗ визнаються за датою нарахування платежу, відповідно до п. 153.7 ПКУ. Орендар збільшує суму витрат на суму нарахованого лізингового платежу за наслідками податкового періоду, в якому здійснюється таке нарахування.

Зверніть увагу: якщо у абз. «в» пп. 138.10.2 ПКУ уточнюється, що до адміністративних витрат на утримання ОЗ належать витрати на придбання паливно-мастильних матеріалів, то в абз. «д» пп. 138.10.3 ПКУ такого уточнення немає. Аналогічно у витратах на збут немає уточнення щодо оренди легкового авто. Роз'яснень з боку податкових органів так само немає. На нашу думку, якщо є всі підтвердні документи (накази, подорожні листи2 тощо), які встановлюють зв'язок із госпдіяльністю платника, і такі витрати пов'язані з реалізацією товарів (робіт, послуг), є всі підстави віднести такі витрати до збутових у складі інших витрат. Нагадаємо, що за загальним правилом Податковий кодекс України дозволяє повністю відносити до податкових витрат витрати на оренду легкового автомобіля та ПММ (у Законі про прибуток було встановлено обмеження 50%, додатково див. «ДК» №24/2011).

Платнику податку на прибуток потрібно бути уважним з витратами на транспортування товарів. Якщо абз. «е» п. 138.10.3 ПКУ відносить витрати на транспортування, транспортно-експедиційні та інші послуги, пов'язані із транспортуванням продукції (товарів) відповідно до умов договору поставки,3 до витрат на збут, то згідно з п. 138.6 ПКУ витрати на доставку товару, який придбавається та придатний до продажу, належать до собівартості придбаних товарів (у бухобліку відповідно до п. 9 П(С)БО 9 «Запаси» транспортно-заготівельні витрати належать до первісної вартості запасів). У такому випадку собівартість товарів визнається витратами у період реалізації таких товарів.

1 Додатково див. Розпорядження Держфінпослуг від 30.12.2004 р. №3259 «Про затвердження Методики визначення звичайної ціни страхового тарифу».

2 Списання паливно-мастильних матеріалів здійснюється актом списання згідно з фактичною вартістю витрачених паливно-мастильних матеріалів з урахуванням норм витрат, наведених у наказі Мінтрансу від 10.02.98 р. №43 «Про затвердження норм витрат палива і мастильних матеріалів на автомобільному транспорті».

3 За договором поставки продавець (постачальник), який здійснює підприємницьку діяльність, зобов'язується передати у встановлений строк (строки) товар у власність покупця (ст. 712 ЦКУ).

До витрат на гарантійний ремонт і гарантійне обслуговування відповідно до пп. 140.1.4 ПКУ відносяться витрати на гарантійний ремонт (обслуговування) або гарантійні заміни товарів, проданих платником податку, вартість яких не компенсується за рахунок покупців таких товарів, у розмірі, що відповідає рівню гарантійних замін, прийнятих/оприлюднених1 платником податку. Раніше Закон про прибуток встановлював обмеження: витрати на гарантійні заміни (ремонт) та гранична сума не більша від суми, що відповідала рівню гарантійних замін, оприлюднених продавцем, але не вища 10% сукупної вартості, що були продані та щодо яких не минув строк гарантійного обслуговування (див. пп. 5.4.3 Закону про прибуток).

1 Термін «оприлюднення» означає розповсюджене в рекламі, технічній документації, договорі або іншому документі зобов'язання продавця щодо умов та строків гарантійного обслуговування (пп. 140.1.4 ПКУ).

Зверніть увагу: заміна товару без зворотного отримання бракованого товару або без ведення обліку покупців, що отримали заміну товару або послуги з ремонту, не дає права на збільшення витрат продавця такого товару на вартість замін (див. наказ ДПАУ від 28.02.2011 р. №112). Також на сайті ДПАУ у рубриці «Єдина база податкових знань» зазначено: «Не можуть бути враховані при визначенні об'єкта оподаткування витрати на гарантійний ремонт (обслуговування) або гарантійні заміни товарів, проданих платником податку юридичним особам, оскільки на таку категорію покупців не поширюються норми законодавства з питань захисту прав споживачів». Це пояснюється тим, що Порядок гарантійного ремонту (обслуговування) або гарантійних замін, а також перелік товарів, на які встановлюється гарантійне обслуговування, визначаються Кабміном на підставі норм законодавства з питань захисту прав споживачів. Закон про захист прав споживачів регулює відносини між споживачами товарів та виробниками і продавцями товарів. Споживач — це фізособа, яка придбаває продукцію для особистих потреб. На думку редакції, якщо повернення гарантійного товару здійснюється покупцем-юрособою, можна скористатися нормою п. 140.2 ПКУ (коригування доходів та витрат при поверненні товарів).

Приклад Приватне торговельне підприємство «Кеш» протягом II кв. здійснювало такі видаткові операції:

1) придбання і списання плівки для пакування товарів у підприємця на ЄП — 1000,00 грн;

2) оренда пакувального приладдя у підприємства на загальній системі оподаткування. Квартальний платіж згідно з договором становить 300 грн (у т. ч. ПДВ), але за умовами договору підприємство сплачує авансом за наступний квартал;

3) витрати на рекламу у підприємця на загальній системі оподаткування — 1440,00 грн (з ПДВ);

4) оплата послуг телефонного зв'язку підприємству на загальній системі оподаткування — 288,00 грн (з ПДВ);

5) витрати на оплату праці — 28000,00 грн, із них працівникам відділу збуту — 20000,00 грн;

6) витрати на ЄСВ — 10360,00 грн (умовно); частина щодо працівників відділу збуту становить 7400,00 грн;

7) отримання послуг за договором комісії на продаж; сума винагороди комісіонеру (підприємець на загальній системі оподаткування, неплатник ПДВ) — 500,00 грн;

8) за договором комісії на придбання сплачено авансом винагороду комісіонеру (юрособа на загальній системі оподаткування) — 240,00 грн (з ПДВ);

9) відвідування маркетологами семінару з питань просування товару на ринку від юрособи — платника ЄП за ставкою10% — 1000,00 грн (ці витрати відображаються у рядку 06.3.15 додатка ВЗ як інші витрати, пов'язані зі збутом товару). Разом з декларацією потрібно надати докладне розшифрування у довільній формі сум вартості таких витрат та зазначити назву, див. зразок 2;

10) послуги банку — 300,00 грн.

За умовами прикладу у рядку 06.3 декларації за II кв. буде наведено показник 30350 грн.

Бухгалтерський та податковий облік див. у таблиці. Заповнення додатка ВЗ див. у зразку 1. У податковому обліку затрати за п. 1 прикладу не включаються до складу витрат. Затрати на зв'язок за п. 4 у сумі 240 грн включаються до адмінвитрат і відображаються у додатку АВ. Зарплата (8000 грн) і ЄСВ у сумі 2960 грн не входять до складу витрат на збут. Їх слід відобразити в інших додатках до декларації. Послуги банку відображаються у додатку АВ як складова адмінвитрат.

Таблиця

Бухгалтерський та податковий облік

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Отримано і списано на виробництво пакувальну плівку |

204

93 |

631

204 |

1000,00*

1000,00 |

—

|

—

|

|

2.

|

Сплачено авансом оренду пакувального приладдя на III кв. Відображено ПК з ПДВ |

377

641/ПДВ |

311

644 |

300,00

50,00 |

—

|

—**

|

|

3.

|

Оренда за пакувальне приладдя (акт наданих послуг за II кв.) Нараховано ПК з ПДВ |

93

644 |

685

685 |

250,00

50,00 |

—

|

250

(п. 153.7) |

|

4.

|

Закриття заборгованості сплачених сум авансом на II кв. |

685

|

377

|

300,00

|

—

|

—

|

|

5.

|

Отримано послуги з реклами Нараховано ПК з ПДВ |

93

641/ПДВ |

631

631 |

1200,00

240,00 |

—

|

1200

|

|

6.

|

Передоплата за послуги зв'язку Відображено ПК з ПДВ |

377

641/ПДВ |

311

644 |

288,00

48,00 |

—

|

—**

|

|

7.

|

Отримано акт за послуги зв'язку |

92

644 |

685

685 |

240,00

48,00 |

—

|

240

|

|

8.

|

Закриття заборгованості сплачених сум авансом за послуги зв'язку |

685

|

377

|

288,00

|

—

|

—

|

|

9.

|

Нараховано заробітну плату: — адмінперсоналу — відділу збуту |

91

93 |

661

661 |

8000,00

20000,00 |

—

|

8000

20000 |

|

10.

|

Нараховано ЄСВ на з/п: — адмінперсоналу — відділу збуту |

91

93 |

65

65 |

2960,00

7400,00 |

—

— |

2960

7400 |

|

11.

|

Отримано звіт та акт за надані послуги за договором комісії на продаж |

93

|

685

|

500,00

|

—

|

500

|

|

12.

|

Сплачено авансом винагороду комісіонеру за договором комісії на придбання Відображено ПК з ПДВ |

377

641/ПДВ |

311

644 |

240,00

40,00 |

—

|

—**

|

|

13.

|

Оплата за семінар |

377

|

311

|

1000,00

|

—

|

—**

|

|

14.

|

Отримано консультаційні послуги працівниками відділу збуту*** (акт наданих послуг) |

93

|

685

|

1000,00

|

—

|

1000

|

|

15.

|

Закриття заборгованості по сплаченому авансу за семінар |

685

|

377

|

1000,00

|

—

|

—

|

|

16.

|

Послуги банку |

92

|

311

|

300,00

|

—

|

300

|

| * За нормою пп. 139.1.12 ПКУ, суми, сплачені фізособам — платникам ЄП, не належать до складу витрат. ** Суми передоплат не враховуються у складі витрат. *** За нормою абз. «г» пп. 138.10.2 ПКУ такі послуги можуть належати і до адмінвитрат. На нашу думку, буде коректно відобразити сплачені суми у складі інших витрат, пов'язаних зі збутом товару. |

||||||

Зразок 1

Додаток ВЗ «Витрати на збут»

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»