Продовжуємо заповнювати податкову декларацію з податку на прибуток. На черзі додаток ТП «Розрахунок податку на прибуток, отриманий від діяльності, що підлягає патентуванню». Порівняємо заповнення звітності за старою та новою формами.

Про патенти в ПКУ

Підпункт 14.1.250 ПКУ визначає торговий патент як державне свідоцтво з обмеженим строком дії на провадження певного виду підприємницької діяльності, користування яким передбачає своєчасне внесення до бюджету відповідного збору. Як прописано пп. 267.1.1, платниками збору є суб'єкти господарювання (юридичні особи та фізичні особи — підприємці), їх відокремлені підрозділи, які отримують в установленому статтею 267 ПКУ порядку торгові патенти та провадять такі види підприємницької діяльності:

а) торговельна діяльність у пунктах продажу товарів;

б) діяльність з надання платних побутових послуг за переліком, визначеним Кабінетом Міністрів України1;

1 Перелік платних побутових послуг, на провадження діяльності з надання яких придбавається торговий патент, затверджений постановою Кабінету Міністрів України від 29.12.2010 р. №1258.

в) торгівля валютними цінностями у пунктах обміну іноземної валюти;

г) діяльність у сфері розваг (крім проведення державних грошових лотерей).

Від'ємне значення як результат розрахунку об'єкта оподаткування, отриманий від ведення діяльності, яка підлягає патентуванню, відшкодовується за рахунок доходів, отриманих у майбутніх податкових періодах від такої діяльності (абз. 2 п. 150.1 ПКУ). Тобто якщо за результатами 2011 року підприємство отримає збиток від патентованої діяльності, то такий збиток можна перенести на наступний 2012 рік, але перекрити його можна доходами від патентованої діяльності.

Облік торгових патентів

Згідно з вимогами ПКУ, зокрема пп. 139.1.10, вартість торгових патентів враховується у зменшення податкового зобов'язання платника податку. Пункт 152.2 ПКУ говорить, що платник податку, який провадить діяльність, що підлягає патентуванню, зобов'язаний окремо визначати податок від кожного виду такої діяльності та окремо — податок від іншої діяльності. Відповідно до п. 152.11 ПКУ з цією метою ведеться окремий облік доходів, отриманих від діяльності, що підлягає патентуванню, та витрат, пов'язаних з веденням діяльності, з урахуванням від'ємного значення як результату розрахунку об'єкта оподаткування. Розрахований податок відображається у додатку ТП «Розрахунок податку на прибуток, отриманий від діяльності, що підлягає патентуванню» , який розшифровує рядки 8 та 12 декларації з податку на прибуток підприємств.

При цьому у зменшення податкових зобов'язань платника за всіма видами діяльності враховується вартість придбаних торгових патентів у сумі, яка не перевищує суми податку на прибуток, обчисленої окремо щодо діяльності, на здійснення якої було придбано такі патенти.

Наголосимо, що вартість патенту зменшує оподатковуваний прибуток підприємства. Це означає, що в разі коли підприємство згідно з пп. 267.5.4 ПКУ сплатить за патент авансом, наприклад у квітні 2011 року, не лише за 2011 рік, а й за 2012 рік, то зменшити податок на прибуток за II квартал 2011 року можна лише на суму патентів за квітень — червень цього (2011) року. Решта авансової сплати зменшуватиме відповідно суму податку на прибуток III — IV кварталів 2011 року і 2012 року.

З цією метою такі платники податку ведуть окремий облік:

— доходів, отриманих від здійснення діяльності, що підлягає патентуванню;

— витрат, понесених у зв'язку зі здійсненням такої діяльності.

Якщо підприємство веде кілька видів діяльності, то бухгалтеру слід вести облік за субрахунками.

Наприклад, будівельне підприємство вестиме:

— рах. 23/1 «Виробництво» пооб'єктно (за видами робіт, що не підлягають патентуванню);

— рах. 23/2 «Виробництво» пооб'єктно (за видами робіт з надання платних побутових послуг, що підлягають патентуванню),

— відповідно так само слід вести облік і за рахунком 94 «Iнші витрати операційної діяльності».

Пропорційний розподіл витрат

У період дії Закону про прибуток ДПА надавала роз'яснення щодо розподілу витрат пропорційно до отриманого доходу від патентованої та інших видів діяльності. Так, пропонувалося розподіл проводити пропорційно до суми доходу, отриманого від патентованої діяльності. Такий розподіл можна здійснювати і в нових умовах. Тобто підприємство, яке торгує оптом і вроздріб, розподілить витрати пропорційно. Суму патентної собівартості (СВп) може бути визначено за формулою 1:

СВп = СВзаг х Дп : Дзаг ,

де: СВп — собівартість реалізованих товарів (робіт, послуг), врахована при отриманні патентних доходів;

СВзаг — загальна сума собівартості реалізованих товарів (робіт, послуг), врахована при веденні одночасно патентованої та непатентованої діяльності;

Дп — сума доходу, одержаного підприємством від діяльності, що патентується;

Дзаг — загальна сума доходу, одержаного від тих видів діяльності, щодо яких провадиться розподіл собівартості реалізованих товарів.

Суму патентних інших витрат (IВп) може бути визначено за формулою 2:

IВп = IВзаг х Дп: Дзаг ,

де: IВзаг — загальна сума інших витрат, які водночас понесені за кількома видами діяльності;

Дп — сума доходу, одержаного підприємством від діяльності, що патентується;

Дзаг — загальна сума доходу від усіх видів діяльності, щодо яких робиться розподіл інших витрат.

Приклад 1 Протягом II кварталу 2011 року ТзОВ «Травинка» відпустило оптовим покупцям товари на суму 500000 грн і продало вроздріб товарів на суму 500000 грн, разом на 1000000 грн.

Собівартість реалізованих товарів становить 850000 грн, інші витрати — 50000 грн.

Собівартість товарів, що продані в патентованій діяльності:

850000 грн х (500000 : 1000000) = 425000 грн.

Iнші витрати, понесені у зв'язку з веденням патентованої діяльності:

50000 грн х (500000 : 1000000) = 25000 грн.

А от якщо рах. 90 «Собівартість реалізації» у будівельників відстежується чітко, пооб'єктно, то розподілятимемо пропорційно лише інші витрати.

Нагадаємо, як відобразити вартість патентів в обліку підприємства. При цьому оберемо варіант, коли підприємство здійснює два види діяльності — таку, що патентується, і таку, що не патентується.

Приклад 2 ТзОВ «Босфорбуд», яке займається будівництвом нежитлових приміщень з оплатою за перерахунком, крім основної діяльності, виконувало роботи з будівництва житла за індивідуальним замовленням та послуги з ремонту житла за індивідуальним замовленням з оплатою за готівку. Такі роботи підлягають патентуванню відповідно до Переліку №1258.

Дохід за II квартал від основної непатентованої діяльності становив 1000000 грн, від патентованої — 250000 грн, разом — 1250000 грн. Собівартість реалізації непатентованої діяльності становила 775000 грн, патентованої — 225000 (розподіл не проводимо, бо облік ведеться окремо). Iнших витрат операційної діяльності підприємство понесло на суму 35000 грн. Вартість придбаних патентів становить 4482 грн (умовно).

Оскільки інші операційні витрати понесено у зв'язку з веденням як патентованої, так і непатентованої діяльності, за методом пропорційного розподілу визначимо суму інших операційних витрат для кожного виду діяльності (розрахунок див. у таблиці 1).

Таблиця 1

Розрахунок інших операційних витрат, понесених при здійсненні патентованої діяльності, та податку на прибуток

|

Показники

|

Код рядка

|

Сума в декларації з податку на прибуток

|

Розподіл

|

|

|

Патентована діяльність

|

Iнші види діяльності

|

|||

|

Код графи

|

А

|

Б

|

В

|

|

| Дохід від операційної діяльності (дохід від реалізації товарів (робіт, послуг) |

1

|

1250000

|

250000

|

1000000

|

| Собівартість придбаних та реалізованих товарів |

2

|

1000000

|

225000

|

775000

|

| Iнші витрати, понесені у зв'язку з отриманням доходів |

3

|

35000

|

7000*

|

28000

|

| Об'єкт оподаткування |

4

|

215000

|

18000

|

197000

|

| Ставка податку |

5

|

23

|

23

|

23

|

| Податок на прибуток |

6

|

49450

|

4140

|

45310

|

| Вартість торгових патентів звітного періоду |

7

|

—

|

4482

|

—

|

| Податок на прибуток від здійснення патентованої діяльності з надання платних побутових послуг, зменшений на вартість патентів додатне значення рядок Б6 — рядок Б7 |

8

|

Х

|

—

|

Х

|

| * 7000 = 35000 х (250000 : 1250000); 28000 = 35000 х (1000000 : 1250000). | ||||

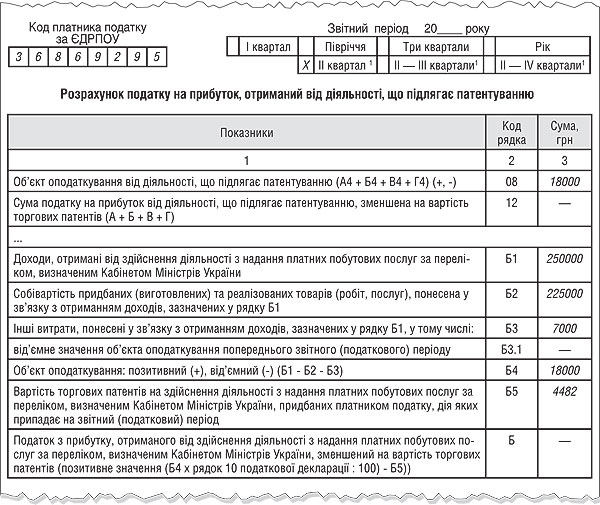

На підставі даних, наведених у таблиці 1, покажемо, як відображатимуться патенти в додатку ТП до декларації з податку на прибуток (див. зразок 1).

Зразок 1

Заповнення додатка ТП до декларації з прибутку за II квартал

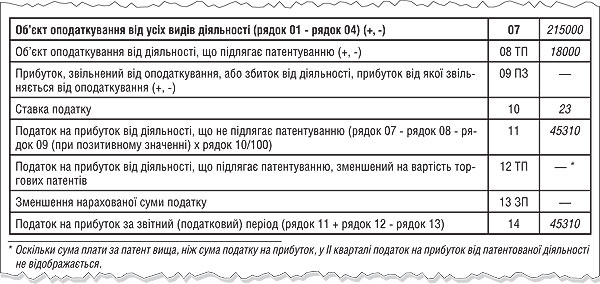

На підставі зразка 1 відображаємо об'єкт оподаткування в податковій декларації з податку на прибуток (зразок 2).

Зразок 2

Заповнення податкової декларації з податку на прибуток

Бухгалтерський облік патентів

На момент сплати патенти відносяться до витрат майбутніх періодів (рах 39). За результатами року сума, сплачена за патенти, зменшує суму податку на прибуток у межах суми податку від патентованої діяльності. Різницю визнаємо витратами звітного періоду (віднесемо на рах. 92). За умовами вищенаведеного прикладу проілюструємо відображення патентів у бухобліку (див. таблицю 2).

Таблиця 2

Відображення вартості патентів у бухгалтерському обліку

|

Назва господарської операції

|

Сума, грн

|

Бухгалтерський облік

|

|

|

Дебет

|

Кредит

|

||

| Сплачено за патенти |

4482

|

39

|

311

|

| Нараховано податок на прибуток від патентованої діяльності |

4140

|

981

|

641/прибуток

|

| Зменшено суму податку на прибуток на суму патентів (згідно з додатком ТП) |

4140

|

641/прибуток

|

39

|

| Суму, сплачену за патенти, що не зменшує податку на прибуток за результатами року, віднесено до витрат звітного періоду* |

342

|

92

|

39

|

| * Тобто в податковому обліку вартість сплачених патентів враховується лише у межах прибутку від патентованої діяльності, а от у бухобліку це все-таки адмінвитрати. | |||

Богдана АНДРУЩАК, «Дебет-Кредит»