Загальновиробничі витрати відображаються в рядку 06.1 декларації з податку на прибуток підприємства. У разі заповнення цього рядка до декларації подається додаток ЗВ, у якому сума загальновиробничих витрат (показник рядка 06.1 декларації) відображається в розрізі окремих статей.

Форма додатка ЗВ дуже проста і включає одну таблицю, структура якої теж надзвичайно проста. Таблиця складається з трьох граф.

Графа 1 — показники. Ця графа обумовлена формою додатка ЗВ і містить перелік усіх статей загальновиробничих витрат. Перелік повністю відповідає класифікації загальновиробничих витрат згідно з нормами ПКУ.

Графа 2 — код рядка. Код першого рядка додатка ЗВ — 06.1 — відповідає коду рядка декларації, для деталізації якої передбачений цей додаток. Зазначений рядок є підсумковим і є сумою рядків 06.1.1 — 06.1.13. Звертаємо увагу, що деталізація показника рядка 06.1 дворівнева: він складається з тринадцяти аналітичних рядків першого порядку, з яких рядки 06.1.1 і 06.1.5 включають аналітичні показники другого порядку. Рядки 06.1.1 і 06.1.5 не є алгебраїчною сумою рядків 06.1.1.1, 06.1.1.2, 06.1.1.3 і 06.1.5.1, 06.1.5.2 відповідно. Аналітичні показники другого порядку наводяться довідково, тобто є складовими підсумків за рядками 06.1.1 і 06.1.5.

I нарешті, в третій графі проставляється сума витрат за кожною статтею. Якщо витрати за якоюсь статтею не здійснювалися, то відповідна комірка графи 3 прокреслюється.

Тепер розглянемо перелік статей загальновиробничих витрат і відповідну норму ПКУ, якою кожна стаття регулюється (таблиця 1).

Таблиця 1

Перелік статей загальновиробничих витрат додатка ЗВ та відповідні їм норми ПКУ

|

Статті загальновиробничих витрат

|

Код рядка додатка ЗВ

|

Стаття, пункт ПКУ

|

|

1

|

2

|

3

|

| Загальновиробничі витрати (сума рядків 06.1.1 — 06.1.13) |

06.1

|

|

| Витрати на управління виробництвом, у тому числі: |

06.1.1

|

пп. 138.10.1 «а» |

| витрати на оплату праці |

06.1.1.1

|

|

| внески на соціальні заходи |

06.1.1.2

|

|

| витрати на оплату службових відряджень |

06.1.1.3

|

|

| Амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення |

06.1.2 АМ

|

пп. 138.10.1 «б» |

| Амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення |

06.1.3 АМ

|

пп. 138.10.1 «в» |

| Амортизація витрат, пов'язаних із видобутком корисних копалин |

06.1.4 АК

|

ст. 148 |

| Витрати на утримання, експлуатацію та ремонт, оперативну оренду основних засобів інших необоротних активів загальновиробничого призначення, в тому числі: |

06.1.5

|

пп. 138.10.1 «г» |

| витрати на реконструкцію, модернізацію та інші поліпшення свердловин відповідно до пункту 148.5 статті 148 розділу III Податкового кодексу Україні |

06.1.5.1 АК

|

п. 148.5 |

| витрати на ремонт та поліпшення об'єктів основних засобів відповідно до пункту 146.12 статті 146 розділу III Податкового кодексу Україні |

06.1.5.2 АМ

|

п. 146.12 |

| Витрати на вдосконалення технології та організації виробництва |

06.1.6

|

пп. 138.10.1 «ґ» |

| Витрати на опалення, освітлення, водопостачання, водовідведення та інші послуги з утримання виробничих приміщень |

06.1.7

|

пп. 138.10.1 «д» |

| Витрати на обслуговування виробничого процесу |

06.1.8

|

пп. 138.10.1 «е» |

| Витрати на охорону праці, техніку безпеки, понесені відповідно до законодавства |

06.1.9

|

пп. 138.10.1 «є» |

| Суми витрат, пов'язаних із підтвердженням відповідності продукції, систем якості, систем управління якістю, екологічного управління довкіллям, персоналу встановленим вимогам відповідно до Закону Україні «Про підтвердження відповідності» |

06.1.10

|

пп. 138.10.1 «ж» |

| Суми витрат, пов'язаних із розвідкою/дорозвідкою та облаштуванням нафтових та газових родовищ |

06.1.11

|

пп. 138.10.1 «з» |

| Витрати на страхування |

06.1.12

|

пп. 140.1.6 |

| Iнші загальновиробничі витрати; нестачі незавершеного виробництва, нестачі і втрати від псування матеріальних цінностей у цехах у межах норм природного убутку згідно із затвердженими галузевими міністерствами та погодженими Міністерством фінансів України нормативами |

06.1.13

|

пп. 138.10.1 «и» |

Дані для заповнення рядків 06.1.2, 06.1.3, 06.1.5.2 беруться з додатка АМ, а для заповнення рядків 06.1.4 і 06.1.5.1 — з додатка АК.

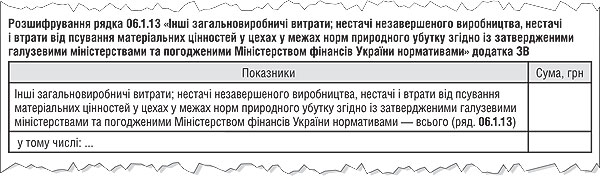

При заповненні рядка 06.1.13 «Iнші загальновиробничі витрати; нестачі незавершеного виробництва, нестачі і втрати від псування матеріальних цінностей у цехах у межах норм природного убутку згідно із затвердженими галузевими міністерствами та погодженими Міністерством фінансів України нормативами» додатка ЗВ необхідно скласти докладне розшифрування таких витрат у довільній формі. Таким чином, у додатку ЗВ не залишається жодного показника без постатейної аналітики. Дамо деякі рекомендації щодо складання цього розшифрування. Заголовну частину розшифрування можна заповнювати так само, як і заголовну частину самого додатка СВ, яка містить дані про тип декларації, код підприємства за ЕДРПОУ і звітний період. Потім іде основна частина, яку можна скласти за таким зразком (див. зразок 1).

Зразок 1

Складання розшифрування рядка 06.1.13 додатка ЗВ

Як і решта форм звітності з податку на прибуток, розшифрування інших витрат (рядок 06.1.13) скріплюється печаткою і підписами керівника та головного бухгалтера підприємства.

I на закінчення наведемо приклад заповнення додатка ЗВ.

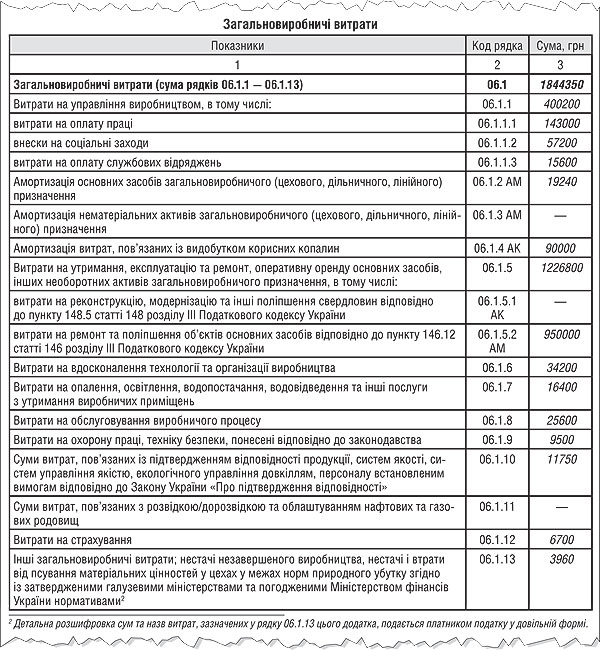

Приклад Підприємство ТзОВ «Вега» займається видобутком гіпсу і виробництвом будівельних матеріалів. Оскільки ТзОВ «Вега» займається кількома видами виробництва, то воно має необхідність здійснювати загальновиробничі витрати.

У другому кварталі 2011 року за рахунком 91 проведено такі операції:

1) нараховані витрати на управління виробництвом 400200 грн, в т. ч. нараховано заробітну плату загальновиробничому персоналу в сумі 143000 грн;

2) нараховано внески на соціальні заходи (єдиний соціальний внесок у розмірі 40% (умовно), сума внеску становила 57200 грн;

3) понесено витрати на оплату службового відрядження головного технолога в сумі 16600 грн. Розмір добових витрат перевищує межі, встановлені пп. 140.1.7 ПКУ, на 1000 грн, тому в податковому обліку витрати на відрядження відображено лише в сумі 15600 грн;

4) нараховано амортизацію основних засобів загальновиробничого призначення в сумі 20500 грн, у тому числі амортизація обладнання кімнати відпочинку персоналу — 1260 грн. Оскільки обладнання кімнати відпочинку персоналу не вважається виробничими основними засобами для цілей оподаткування, то в податковому обліку амортизацію відображено без урахування його амортизації — лише в сумі 19240 грн (20500 грн - 1260 грн);

5) нараховано амортизацію загальновиробничих ОЗ, пов'язаних з видобутком корисних копалин, у сумі 90000 грн;

6) понесено витрати на утримання, експлуатацію та ремонт основних засобів загальновиробничого призначення в сумі 1226800 грн, у тому числі на ремонт у межах 10-відсоткового «ремонтного ліміту» (п. 146.12 ПКУ) в сумі 950000 грн;

7) витрати на вдосконалення технології виробництва гіпсокартону становили 34200 грн;

8) прийнято і сплачено комунальні послуги (освітлення, опалення, водопостачання та ін. витрати на утримання приміщень) у сумі 16400 грн;

9) витрати на обслуговування виробничих процесів становили 25600 грн;

10) на заходи з охорони праці та техніки безпеки, передбачені законодавством, було витрачено 9500 грн;

11) витрати, пов'язані з підтвердженням відповідності продукції, становили 11750 грн;

12) на страхування майна ТзОВ «Вега», призначеного для виконання загальновиробничих функцій, підприємство витратило 6700 грн;

13) за результатами інвентаризації на кінець звітного періоду було виявлено нестачу матеріалів в цехах на суму 1060 грн. Iнвентаризаційна комісія з'ясувала, що нестача перебуває в межах природного убутку цих матеріалів;

14) на переміщення готової продукції з виробництва на склад було витрачено 2900 грн.

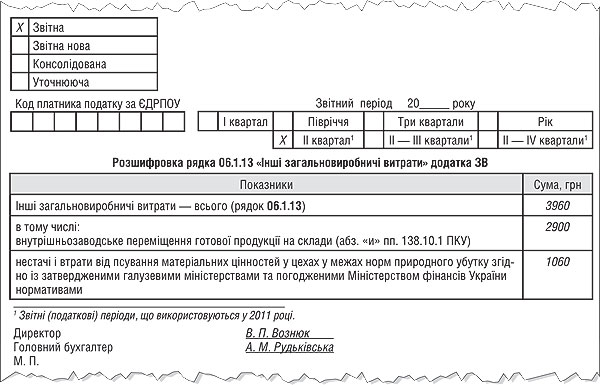

Тепер відобразимо всі операції в додатку ЗВ (зразок 2). Кожна з операцій відображена у відповідному рядку додатка ЗВ, а операції 13 і 14 — у загальній сумі відображено в рядку 06.1.13 додатка ЗВ і розшифровано додатково (зразок 3).

Зразок 2

Заповнення додатка ЗВ до деклараціїї з прибутку

Зразок 3

Заповнення розшифрування рядка 06.1.13 до додатка ЗВ

Юлія ЄГОРОВА, фахівець з оподаткування і бухгалтерського обліку