Цей додаток, як і деякі інші додатки до декларації, — не для всіх. Але сподіваємося, якщо ви будете його заповнювати, то наші рекомендації вам знадобляться.

Загальні положення

Рядок 13 декларації з прибутку називається «Зменшення нарахованої суми податку». Однозначно можна сказати, що рядок 13, а відповідно і додаток ЗП, має (може) бути заповнений у разі, якщо діяльність підприємства є прибутковою, тобто маємо що зменшувати. Для розшифрування цього рядка заповнюємо додаток ЗП, який складається з двох таблиць. У таблиці 1 показуємо зменшення нарахованої суми податку за видами: спочатку на податок на прибуток, сплачений платником за кордоном України, який може зарахуватися на зменшення сплати податку в Україні (рядок 13.1), далі на суми податку, нараховані філіями при сплаті консолідованого податку (рядок 13.2), а відтак на зменшення ми можемо поставити авансові внески при виплаті дивідендів (рядки 13.3, 13.4, 13.5,13.5.1 та 13.5.2). У таблиці 2 розшифровується ще окремо рядок 13.2 з таблиці 1 додатка ЗП. Простіше кажучи, таблиця 2 стосується розрахунку податку, що сплачується за місцем розташування відокремленого(-их) підрозділу(-ів).

Фактично додаток ЗП мав свого попередника у старій декларації з прибутку. Був такий собі додаток К6 з назвою такою самою, як і у ЗП. Але старий додаток був трохи інакший: з тієї причини, що у ньому розшифровували ВД/ВВ ще й патентованої діяльності, а також зазначали вартість патентів для патентованої діяльності, на яку можна було зменшити податок на прибуток у разі прибуткової патентованої діяльності. Тепер результати патентованої діяльності відображають в окремому додатку ТП, там же відображається і вартість придбаних патентів, на яку можна зменшити прибуток від такої патентованої діяльності.

Зменшення нарахованої суми податку на податок, сплачений з прибутку, отриманого за кордоном (рядок 13.1)

Якщо юридична особа здійснює за межами України діяльність, яка приносить доходи, то з них має бути сплачено податок там, де їх отримано, а також такі доходи підпадають під оподаткування згідно з нормами ПКУ, а саме ст. 13. Так, відповідно до п. 13.1 ПКУ доходи, отримані резидентом України (крім фізосіб) з джерел за межами України, враховуються під час визначення об'єкта та/або бази оподаткування у повному обсязі. А вже згідно з пп. 133.1.1 ПКУ платниками податку на прибуток є з числа резидентів, зокрема, і «... суб'єкти господарювання — юридичні особи, які провадять господарську діяльність як на території України, так і за її межами».

А відповідно до п. 161.4 ПКУ суми податку на прибуток, отриманий з іноземних джерел, що сплачені суб'єктами господарювання за кордоном, зараховуються під час сплати ними податку в Україні. При цьому зарахуванню підлягає сума податку, розрахована за правилами, встановленими розділом III ПКУ, і розмір зарахованих сум податку з іноземних джерел протягом податкового періоду не може перевищувати суми податку, що підлягає сплаті в Україні таким платником податку протягом такого періоду. Тобто якщо платник за кордоном заплатив більше податків, ніж в Україні, то зарахувати суму сплаченого податку можна лише у межах того податку, що підлягає сплаті в Україні.

Для уникнення подвійного оподаткування є спеціальне правило, записане у п. 161.7 ПКУ: зарахування сплачених за митним кордоном України сум податку здійснюється за умови подання письмового підтвердження податковим органом іншої держави факту сплати такого податку та за наявності чинного міжнародного договору України про уникнення подвійного оподаткування доходів. Перелік країн, з якими Україна підписала угоди про усунення подвійного оподаткування, надано у листі ДПАУ від 31.01.2011 р. №2450/7/12-0117. Слід також врахувати, що відповідно до п. 161.6 ПКУ не підлягають зарахуванню на зменшення ПЗ з прибутку такі податки, сплачені в інших країнах:

— податок на капітал/майно та приріст капіталу;

— поштові податки;

— податки на реалізацію (продаж);

— інші непрямі податки незалежно від того, підпадають вони під категорію прибуткових податків чи оподатковуються окремими податками згідно із законодавством іноземних держав.

До позитивного можна віднести те, що раніше Законом про прибуток заборонялося зараховувати на зменшення суми податку, сплачені з пасивного прибутку (дивідендів, процентів, страхування, роялті). Тепер такої заборони немає, тобто з 01.04.2011 р. при сплаті податку, наприклад, на дивіденди за кордоном можна зарахувати його на сплату податку на прибуток в Україні. Адже пам'ятаємо, що до доходів, відповідно до пп. 135.5.1 ПКУ, включаються, зокрема, і «...доходи у вигляді дивідендів, отриманих від нерезидентів, крім визначених підпунктом 153.3.6 пункту 153.3 статті 153 цього Кодексу...».

Підсумуємо: зарахування податку, сплаченого за кордоном, є можливим за дотримання певних умов та у тому разі, якщо податок на прибуток у платника податку є до сплати. Якщо ж підприємство збиткове, про жодне зарахування не може бути й мови. Сплачений за кордоном податок просто пропаде, якщо платник податку задекларує збитки за підсумками звітного року. Зарахувати його у майбутні платежі не можна.

Для зарахування податку, сплаченого за кордоном, резиденту треба підтвердити свій статус резидента. На виконання цієї умови Наказом ДПАУ від 12.04.2002 р. №173 «Про підтвердження статусу податкового резидента України» затверджено довідку-підтвердження статусу податкового резидента України. Таку довідку-підтвердження видає ДПI за місцезнаходженням юридичної особи на своєму бланку протягом 10 робочих днів з моменту подання письмового звернення такої особи. Також ДПI за місцезнаходженням юридичної особи у разі подання такою особою заяви про звільнення (зменшення) від оподаткування доходів із джерел у зарубіжній державі або заяви про відшкодування уже сплачених податків на території зарубіжної держави за формами, затвердженими компетентним органом цієї зарубіжної держави на виконання міжнародних договорів про уникнення подвійного оподаткування на її території, зобов'язана підтверджувати статус податкового резидента на цих формах підписом начальника ДПI та печаткою.

Зменшення податку на прибуток на суму податку, нарахованого платником (при консолідованій сплаті) за місцезнаходженням його відокремлених підрозділів (рядок 13.2)

Щоб заповнити цей рядок у таблиці 1 додатка ЗП, треба заповнити таблицю 2 з цього самого додатка.

Заповнює рядок 13.2 таблиці 1 додатка ЗП, а відповідно і таблицю 2, лише головне підприємство, яке має філії (відокремлені підрозділи), розташовані на території іншої, ніж такий платник податку, територіальної громади, і прийняло рішення щодо сплати консолідованого податку з прибутку. У разі коли філії (відокремлені підрозділи) є самостійними платниками податку на прибуток, головне підприємство рядок 13.2 у таблиці 1 та таблицю 2 додатка ЗП не заповнює. Не заповнюється таблиця 2 додатка ЗП, якщо головне підприємство має закордонні філії. У разі сплати податку за кордоном за певних умов слід заповнювати рядок 13.1 таблиці 1 цього самого додатка.

Нагадаємо: порядок сплати податку на прибуток консолідовано платник податку обирає самостійно до 1 липня року, який передує звітному, про що повідомляє податкові органи за місцезнаходженням своїм та своїх філій (відокремлених підрозділів)1. Про консолідовану сплату за новим законодавством ми писали на сторінках тижневика (див. «ДК» №11/2011), тому зараз не будемо докладно спинятися на цьому питанні, а просто розглянемо приклад.

1 Див. Наказ ДПАУ від 24.01.2011 р. №36 «Про затвердження форми Розрахунку податкових зобов'язань щодо сплати консолідованого податку на прибуток підприємства та форми Повідомлення платника податку про прийняття рішення щодо сплати консолідованого податку на прибуток підприємства».

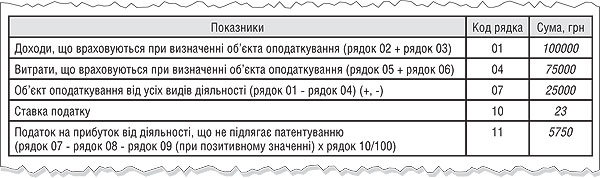

Приклад 1 Підприємство має дві філії. У 2011 році воно є платником консолідованого податку на прибуток. Декларацію за II квартал 2011 року головне підприємство заповнило так, як показано на зразку 1. Патентованою діяльністю ні головне підприємство, ні філії не займаються. Діяльності, звільненої від оподаткування, також ніхто не веде.

Зразок 1

Декларація з прибутку (фрагмент)

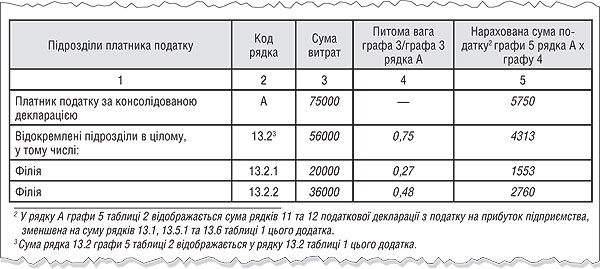

Суми витрат за звітний період щодо відокремлених підрозділів такі: ВП1 — 20000; ВП2 — 36000. У графі 5 рядка А таблиці 2 додатка ЗП маємо показати число, яке дорівнює 5750 (сума рядків 11 та 12, зменшена на суму рядків 13.1, 13.5.1 та 13.6 таблиці 1 цього додатка). Оскільки у рядках 12 декларації з прибутку та рядках 13.1,13.5.1 і 13.6 таблиці 1 додатка ЗП стоять прочерки, то, відповідно, у графі 5 рядка А таблиці 2 додатка ЗП буде те саме число, що і в рядку 11 декларації з прибутку. Тобто, враховуючи умови прикладу, таблиця 2 додатка ЗП матиме такий вигляд (див. зразок 2).

Зразок 2

Заповнення таблиці 2 додатка ЗП

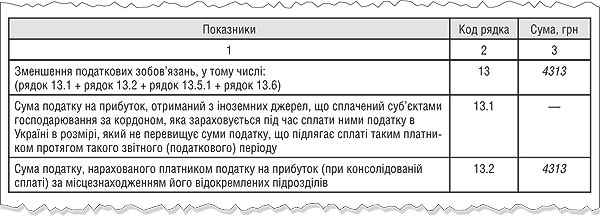

У таблиці 1 додатка ЗП (див. зразок 3) за умовами прикладу буде заповнено рядок 13.2, розшифрування якого наведено у таблиці 2, та підсумковий рядок 13, дані з якого перенесемо до декларації з прибутку головного підприємства — платника консолідованого податку.

Зразок 3

Заповнення таблиці 1 додатка ЗП

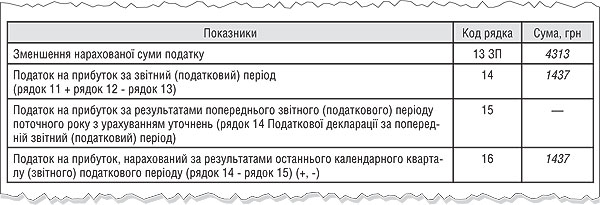

Решта рядків декларації з прибутку в головного підприємства матимуть такий вигляд, як показано на зразку 4.

Зразок 4

Декларація з прибутку (фрагмент)

Зменшення податку на прибуток на суму сплачених авансових внесків при виплаті дивідендів (прирівняних до них платежів) (рядки 13.3, 13.4, 13.5, 13.5.1 та 13.5.2)

Якщо підприємство приймає рішення виплатити дивіденди засновникам (учасникам), то при здійсненні такої операції воно має керуватися нормами ПКУ, зазначеними у п. 153.3. А саме: до/або одночасно з виплатою дивідендів слід перерахувати до бюджету авансовий внесок з податку на прибуток у розмірі ставки, встановленої п. 151.1 ПКУ з урахуванням норм п. 10 підрозділу 4 розділу ХХ ПКУ (з другого до четвертого кварталу 2011 року ставка податку 23%), нарахованої на суму дивідендів, призначених для виплати. Незалежно від того, за який період виплачуватимуться дивіденди, авансовий платіж обчислюють з урахуванням ставки податку на момент виплати. При цьому сума дивідендів не зменшується на суму такого податку, тобто авансовий платіж виконується коштом того, хто виплачує дивіденди, а не коштом того, хто отримує їх. На таку суму авансових внесків, попередньо сплачену протягом звітного періоду, платник податку має право зменшити суму нарахованого податку на прибуток звітного періоду (пп. 153.3.3 ПКУ), але у межах не більше самої суми податку на прибуток. Докладніше про нарахування та виплату дивідендів див. «ДК» №5/2011, а також див. «ДК» №27/2011.

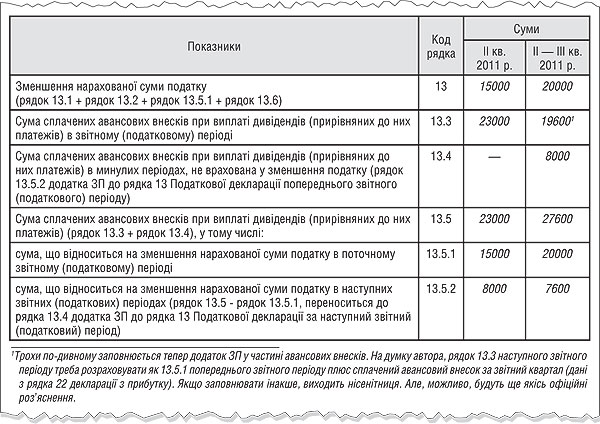

У разі якщо у попередніх звітних періодах було сплачено більше авансового внеску на прибуток при виплаті дивідендів, а податкового зобов'язання з прибутку, нарахованого за поточний звітний період, є менше, — решту суми можна перенести на наступні звітні періоди до повного їх використання. Тож у таблиці 1 додатка ЗП до підсумкового рядка 13 додамо рядок 13.5.1.

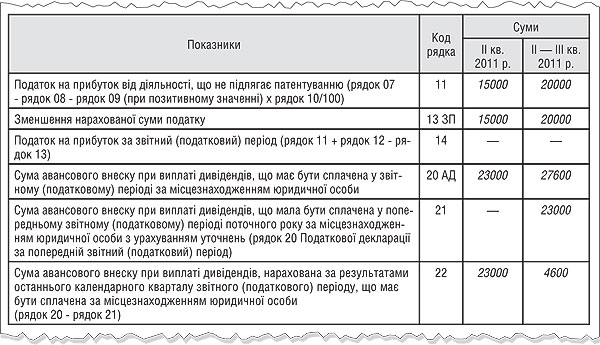

У рядок 13.3 таблиці 1 платник занесе авансовий платіж, сплачений у звітному періоді. Тобто при заповненні декларації з прибутку за II квартал 2011 року до уваги треба брати сплату авансового платежу виключно за цей період.

Рядок 13.4, утім як і рядок 13.3, не мав своїх попередників у таблиці 1 додатку К6. Цей рядок 13.4 призначений для відображення у ньому не перекритої суми з авансових платежів. Тобто до нього переносять дані з рядка 13.5.2 таблиці 1 додатка ЗП декларації з прибутку за попередній період.

Тут знову виникає слушне запитання: чи можна перенести до рядка 13.4 додатка ЗП за звітний період II квартал 2011 року дані з декларації за I квартал 2011 року з рядка 13.5.2 додатка К6? Логічно — мали би переноситися, але як буде на практиці, — невідомо. Сума цих двох рядків (13.3 та 13.4) буде відображена у рядку 13.5. А вже рядок 13.5 ділиться, як і раніше, на два рядки: 13.5.1 та 13.5.2. У першому (13.5.1) відображаємо ту суму авансових внесків, яка відноситься на зменшення нарахованої суми податку на прибуток у цьому звітному періоді. А в 13.5.2 заносимо суму, яка ще не перекрилася сплатою податку на прибуток у звітному періоді.

Рядок 13.5 у II кварталі 2011 року має дорівнювати рядку 20 АД декларації з прибутку, з тієї причини, що звітний період (II квартал) у нас перший. Але тут ще слід врахувати, чи у рядку 13.4 буде щось відображено з попередніх періодів, чи стоятиме прочерк. Заповнення рядка 20 потребує розшифрування у додатку АД (див. «ДК» №27/2011). Треба пам'ятати, що нараховані податкові зобов'язання (рядок 11 декларації з прибутку) ми маємо зменшити на суму з рядка 13. А рядок 13 — це не тільки авансові внески при виплаті дивідендів.

Приклад 2 Підприємство не є платником консолідованого податку, не отримує доходів за кордоном. У II кварталі 2011 року нараховано та виплачено дивідендів на суму 100000,00 грн, при цьому сплачено авансового внеску 23000,00 грн. У декларації з прибутку за II квартал 2011 року нарахована сума податку — 15000,00 грн. За III квартал 2011 року нараховано дивідендів 20000 грн: авансовий платіж — 4600,00 грн; податок на прибуток у декларації за II — III квартали — 20000,00 грн.

Покажемо, як будуть заповнені рядки декларації та додаток ЗП за відповідні періоди (див. зразки 5 і 6).

Зразок 5

Декларація з прибутку (фрагмент)

Зразок 6

Заповнення таблиці 1 додатка ЗП (фрагмент)

Зменшення податку на прибуток на суму податку на землю виробниками сільськогосподарської продукції (рядок 13.6)

Рядок 13.6 у таблиці 1 додатка ЗП заповнюють виключно підприємства — платники податку на прибуток, основною діяльністю яких є виробництво сільгосппродукції. Адже тільки їм відповідно до абзацу третього ст. 155 ПКУ дозволено зменшувати суму нарахованого податку на прибуток на суму податку на землю, що використовується у сільськогосподарському виробничому обороті. Податок на землю розраховується відповідно до розділу ХIII ПКУ. Саме таку суму треба буде занести до рядка 13.6, але, на думку автора, знову ж таки у межах нарахованого податку на прибуток за звітний податковий рік. Адже такі специфічні платники податку на прибуток звітують за підсумками звітного року, який у них починається з 1 липня поточного звітного року і закінчується 30 червня наступного звітного року (див. пп. 152.9.1 ПКУ).

Нагадаємо, що за рекомендаціями ДПАУ, які вона висловила у листі від 08.06.2011 р. №16070/7/15-0317, виробники сільськогосподарської продукції повинні за річний податковий період (з 01.07.2010 р. до 30.06.2011 р.) подати протягом 60 календарних днів, наступних за останнім календарним днем звітного (податкового) періоду, дві декларації з податку на прибуток підприємства:

— за період з 01.07.2010 р. до 31.03.2011 р. декларацію з прибутку підприємства за старою формою, тобто затверджену наказом №143;

— за період з 01.04.2011 р. до 30.06.2011 р. декларацію з прибутку за новою формою, встановленою наказом №114.

Галина БЕДНАРЧУК, «Дебет-Кредит»