Якщо платник податку на прибуток має витрати, пов'язані з придбанням товарів (робіт, послуг) у нерезидентів з офшорним статусом, заповнюється додаток ВО, передбачений декларацією з податку на прибуток. З'ясуймо особливості його заповнення.

Відповідно до п. 152.3 ПКУ доходи і витрати нараховуються з моменту їх виникнення згідно з правилами, встановленими розділом III, незалежно від дати надходження або сплати коштів. Витрати за офшорними операціями включаються до складу витрат, що зменшують об'єкт оподаткування. Але їх податковий облік має свої особливості. Докладніше про це — далі.

Оподаткування офшорних витрат

До нерезидентів1, що мають офшорний статус, п. 161.3 ПКУ відносить нерезидентів, розташованих на території офшорних зон, за винятком тих, які хоч і розташовані на території офшорних зон, але «надали платникові податку виписку із правоустановчих документів, легалізовану відповідною консульською установою України, що свідчить про звичайний (неофшорний) статус такого нерезидента». Для оподаткування витрат на придбання товарів (робіт, послуг) у нерезидентів з офшорним статусом Податковим кодексом України встановлено особливі правила. Вони аналогічні тим, що були визначені Законом про прибуток і діяли до 01.04.2011 р. Отже, відповідно до п. 161.2 ПКУ, витрати платників податку на оплату товарів (робіт, послуг), отриманих від нерезидентів з офшорним статусом2, включаються до складу витрат у розмірі 85% від вартості цих товарів (робіт, послуг). Якщо нерезидент, розташований в офшорній зоні, надасть платникові податку згадану вище виписку із правовстановлюючих документів, зазначене обмеження не застосовується, і такі витрати платника у повному розмірі братимуть участь у визначенні об'єкта оподаткування.

Своїм розпорядженням від 23.02.2011 р. №143-р3 Кабмін затвердив перелік офшорних зон. I зазначений у п. 161.2 ПКУ порядок оподаткування починає застосовуватися з наступного кварталу після офіційного опублікування переліку (тобто діє з 01.04.2011 р.). Порівняно з попереднім переліком (затвердженим розпорядженням Кабміну від 24.02.2003 р. №77-р, діяв до 01.04.2011 р.) чинний Перелік №143-р не зазнав жодних змін.

Але тут слід мати на увазі, що платник податку спочатку визначає витрати (статті 138 — 143 ПКУ)4, а вже потім застосовує щодо них 85-відсоткове обмеження. При цьому не відносяться у повному обсязі до витрат отримані (придбані) у нерезидента з офшорним статусом:

1) послуги консалтингу, маркетингу, реклами — абз. 2 пп. 139.1.13 ПКУ;

1 Визначення нерезидентів надається у пп. 14.1.122 ПКУ.

2 При цьому договори повинні передбачати оплату товарів (робіт, послуг) на користь офшорних нерезидентів чи здійснення через них розрахунків (або через їхні банківські рахунки), незалежно від того, чи здійснюється така оплата (у грошовій або іншій формі) безпосередньо або через інших резидентів або нерезидентів.

3 Опубліковано в «Офіційному віснику України» від 04.03.2011 р. №14, «Урядовому кур'єрі» від 25.03.2011 р. №54.

4 Докладніше про склад витрат див. у «ДК» №15/2011.

2) інжинірингові послуги — ч. «а» пп. 139.1.15 Кодексу;

3) а також роялті, нараховані на користь такого нерезидента — ч. «а» пп. 140.1.2 ПКУ.

Приклад 1 Підприємство у III кварталі 2011 р. оплатило і отримало від офшорного нерезидента (умовно — у перерахунку на грн, облік курсових різниць не розглядається):

— товари на суму 125000 грн;

— послуги з доробки товарів — на 1500 грн;

— послуги з фасування — на 10000 грн;

— рекламні послуги — 15000 грн.

Увесь отриманий товар було реалізовано у IV кварталі, вартість реалізації — 160000 грн (без ПДВ). У III кварталі також було отримано від резидента-постачальника — платника податку на прибуток на загальних підставах товар за ціною 100000 грн (умовно — без ПДВ) і відвантажено на суму 120000 грн (умовно — без ПДВ). Облік ПДВ не розглядається. Iнші операції у 2011 р. не здійснювалися.

До складу витрат у податковому обліку можна віднести плату на:

— придбання товару — у сумі 106250 грн (125000 х 85%);

— доробку товару — у сумі 1275 грн (1500 х 85%);

— фасування — у сумі 8500 грн (10000 х 85%).

Рекламні послуги у повному розмірі не включаються до витрат в податковому обліку.

У бухобліку усі зазначені витрати у повному обсязі включаться до витрат відповідно до П(С)БО 16.

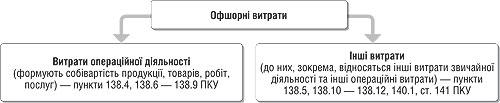

Розподіл витрат

Витрати на придбання в офшорних нерезидентів, зрештою, як і всі інші витрати, зменшують об'єкт оподаткування і розподіляються (з урахуванням винятків, зазначених у статтях 139 — 140 ПКУ) таким чином (див. схему 1).

Схема 1

Розподіл офшорних витрат

Слід врахувати, що відповідно до пунктів 138.4 — 138.5 ПКУ витрати, які формують собівартість реалізованих товарів, виконаних робіт, наданих послуг, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів (робіт, послуг). А от інші витрати визнаються витратами того звітного періоду, в якому вони були здійснені.

Продовження прикладу 1 За умовами прикладу 1 у податковому обліку витрати, отримані від нерезидента з офшорним статусом і повністю оплачені, розподіляються таким чином:

1) до собівартості відносяться витрати на придбання реалізованого товару у сумі 106250 грн та його доробку — 1275 грн, тобто на загальну суму 107525 грн. Вони будуть включені до декларації у періоді продажу товару (тобто у IV кварталі);

2) до інших витрат відповідно до розподілу витрат, затвердженого на підприємстві, слід включити вартість фасування — 8500 грн (як складову витрат на збут). Вони включаються до декларації за III квартал (тобто у періоді їх надання).

Відображення у звітності

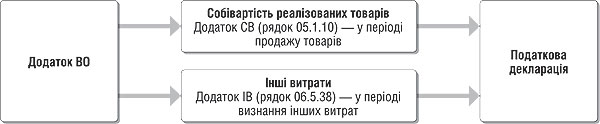

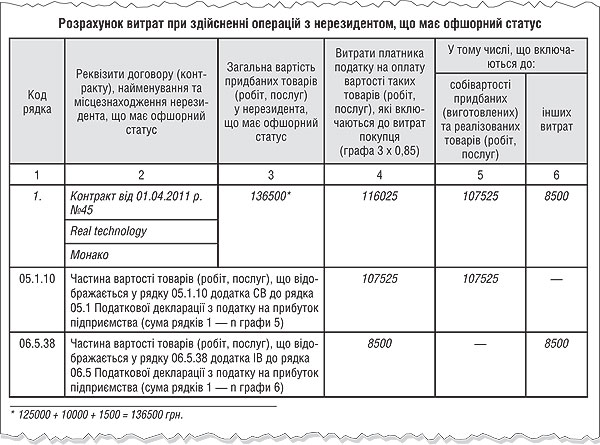

Для розрахунку офшорних витрат у декларації передбачено додаток ВО «Розрахунок витрат при здійсненні операцій з нерезидентом, що має офшорний статус». Цей додаток заповнюється і подається тільки у складі декларації з податку на прибуток за звітний рік. За підсумками 2011 р. до цього додатка будуть включені дані за період з 1 квітня до 31 грудня. Аналогом додатка ВО у попередній формі декларації був додаток Р3, який також подавали тільки разом з річною декларацією. Ці дві форми є ідентичними за змістом.

Підсумки з додатка ВО, своєю чергою, можуть бути складовою при формуванні собівартості реалізованих товарів або інших витрат. У першому випадку підсумок із додатка ВО переноситься до рядка 05.1.10 додатка СВ «Собівартість придбаних (виготовлених) та реалізованих товарів (робіт, послуг)». I вже сформована у додатку СВ собівартість реалізованого товару відображається у рядку 05.1 декларації. У другому випадку підсумок із додатка ВО вноситься до рядка 06.5.38 додатка IВ «Iнші витрати звичайної діяльності та інші операційні витрати» і у складі інших витрат переносяться з останнього до рядка 06.5 декларації. На схемі 2 — порядок відображення офшорних витрат у річній декларації.

Схема 2

Відображення офшорних витрат у декларації

Продовження прикладу 1 За умовами прикладу 1 декларацію з податку на прибуток слід заповнити так:

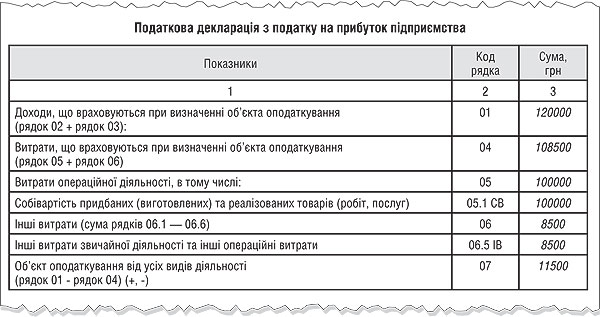

III квартал. Для відображення у декларації за III квартал вартості придбаних у офшорного нерезидента допоміжних матеріалів (як складової інших витрат) додаток ВО не заповнюється:

1) у рядку 05.1.1 додатка СВ відображається собівартість товару, отриманого від резидента та реалізованого (див. зразок 1);

Зразок 1

Додаток СВ за II — III квартали (фрагмент)

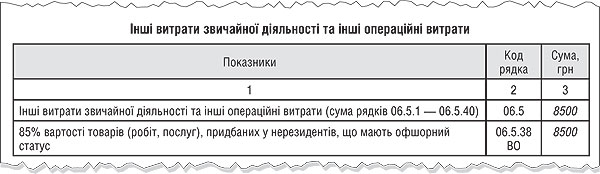

2) у рядку 06.5.38 додатка IВ1 відображається розрахована частина інших витрат (зразок 2);

1 Зауважимо, що послуги з фасування, отримані від офшорного нерезидента, не відображаються у додатку ВЗ «Витрати на збут».

Зразок 2

Додаток IВ за II — III квартали (фрагмент)

3) дані додатка IВ вносяться до рядка 06.5 декларації (див. зразок 3).

Зразок 3

Податкова декларація з прибутку за II — III квартали

IV квартал. У декларації за II — IV квартали заповнюється додаток ВО, а доходи від продажу придбаних у офшорного нерезидента товарів відображаються одночасно з їх собівартістю у такому порядку:

1) додаток ВО заповнюємо так (див. зразок 4);

Зразок 4

Додаток ВО за II — IV квартали

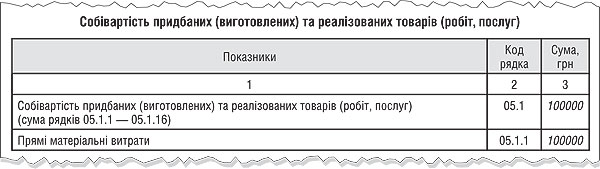

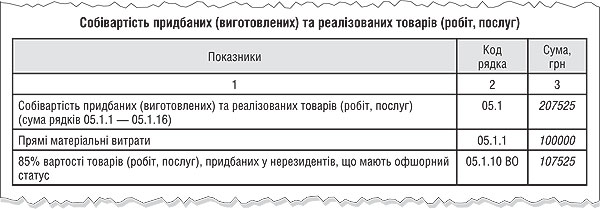

2) у рядку 05.1 додатка СВ відображається собівартість реалізованого офшорного товару + собівартість товару, відвантаженого у III кварталі (зразок 5);

Зразок 5

Додаток СВ за II — IV квартали

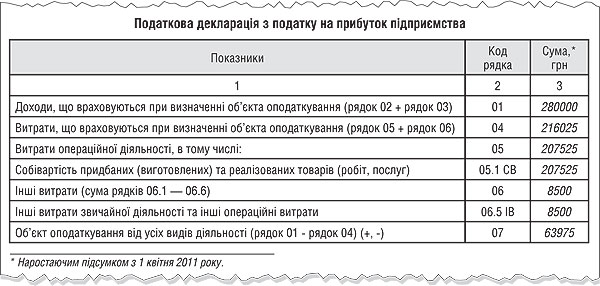

3) дані додатка СВ заносяться до рядка 05.1 декларації одночасно з відображенням суми доходу за II квартал (зразок 6).

Зразок 6

Податкова декларація за II — IV квартали

Замість післямови

Звертаємо увагу, що у податковому обліку платник податку може віднести до офшорних витрат власне не саме придбання товарів (робіт, послуг) у офшорного нерезидента, а 85% витрат на їх оплату. Тобто у момент реалізації таких офшорних товарів до їх собівартості можна включати лише 85% оплаченої частки отриманих товарів, а до інших витрат періоду — також лише 85% отриманих та оплачених офшорних витрат. Як бачимо, платнику треба бути уважним і відстежувати оплату офшорному нерезиденту, — адже у формуванні витрат не братимуть участь не тільки неоплачені офшорні товари, але й аванси, сплачені такому нерезиденту.

Наталія КУЦМІДА, «Дебет-Кредит»