Правила визначення коригування доходів та витрат унаслідок проведення процедур урегулювання сумнівної або безнадійної заборгованості чи визнання боргу покупця безнадійним установлено статтею 159 ПКУ. Спробуймо разом з'ясувати, як заповнити додаток СБ до декларації з прибутку, який свідчить про такі події.

Загальні норми та вимоги

Платник податку на прибуток у звітному періоді виникнення подій, пов'язаних з урегулюванням сумнівної або безнадійної заборгованості чи визнанням боргу покупця безнадійним, разом з податковою декларацією з податку на прибуток зобов'язаний подати додаток СБ «Суми врегулювання сумнівної (безнадійної) заборгованості». Це квартальний додаток, який подається у складі декларації. Як тільки платником податку на прибуток буде заповнено додаток СБ, автоматично треба такі показники відобразити у рядку 03.11 додатка IД «Iнші доходи» та (або) у рядку 06.5.24 додатка IВ «Iнші витрати звичайної діяльності та інші операційні витрати». Фактично показники додатка СБ є складовою інших доходів та (або) інших витрат у цих додатках. Після заповнення всіх наявних показників у додатках IД та IВ вони формують рядки 03 «Iнші доходи» та 06.5 «Iнші витрати звичайної діяльності та інші операційні витрати» декларації.

Зверніть увагу: наприкінці форми декларації з податку на прибуток передбачено комірки, в яких треба зазначити позначкою «Х» перелік поданих платником додатків. Наприклад, при врегулюванні сумнівної або безнадійної заборгованості, крім додатка СБ, як було зазначено вище, подаються ще додатки IД «Iнші доходи» та (або) IВ «Iнші витрати звичайної діяльності та інші операційні витрати», тому у клітинці під літерами «IД» та «IВ» буде позначка «Х».

Але у комірці під літерами «СБ» проставляється не позначення «Х», а цифра — кількість поданих додатків СБ до податкової декларації. Пояснюється це тим, що додаток СБ подається в розрізі окремого продавця (покупця), де зазначаються реквізити щодо кожного договору, умови якого не виконано. Наприклад, якщо у підприємства є прострочена дебіторська та кредиторська заборгованості за двома договорами (за одним договором покупець, за іншим — продавець), у клітинці під літерами СБ проставляється цифра 2 (за кількістю договорів).

Норма статті 159 ПКУ стосується виключно порядку урегулювання заборгованості, яка виникла через затримку в оплаті за відвантажені товари (роботи, послуги) та заходи стягнення розпочато з 01.04.2011 року. Наголошуємо: норма ст. 159 ПКУ не встановлює порядку оподаткування заборгованості за перерахованими авансами. Крім того, байдуже, коли заборгованість виникла (могла і до 01.04.2011 р.), ключовим моментом є початок урегулювання — після 1 квітня 2011 р.

Коротко про основні моменти. Як і раніше, розпочинати процедуру врегулювання сумнівної заборгованості — це право платника, а не обов'язок. За новими нормами визначено конкретні події, за якими можна починати процедуру врегулювання: позов до суду або виконавчий напис нотаріуса. Досудове врегулювання спору в світлі нового законодавства тепер не визнається як підстава. Продавець, який скористався правом на зменшення доходу, зобов'язаний одночасно у цьому періоді зменшити суму витрат на собівартість таких товарів (робіт, послуг).

Пам'ятайте: якщо платник податку придбав товар у підприємця на єдиному податку після 01.04.2011 р., згодом цей товар був відвантажений, але за нього не розрахувався покупець, то такий продавець має право лише на зменшення доходу. Сума витрат зменшенню не підлягає. Пояснюється це тим, що у платника за нормами пп. 139.1.12 ПКУ під час придбання товарів (послуг, робіт) сплачені суми не відносились до складу витрат.

Підсумуємо: відповідно до норм пп. 159.1.3 ПКУ у разі урегулювання безнадійної та сумнівної заборгованості платник податку — продавець або покупець разом із декларацією за звітний податковий період надає органу ДПС:

1) повідомлення про зменшення доходу та (або) витрат з посиланням на положення підпунктів 159.1.1 та/або 159.1.2 ПКУ (зазначені вище додатки: «СБ», «IД» та «IВ»);

2) копії документів, які підтверджують наявність заборгованості (договори купівлі-продажу, рішення суду, виконавчий напис нотаріуса, первинні документи, накладні на відвантаження товарів, акти наданих послуг/виконаних робіт тощо). Звертаємо увагу, що саме правильне оформлення первинної документації є запорукою можливості потім урегулювати сумнівну чи безнадійну заборгованість.

Сумнівна та безнадійна заборгованість

Слід зазначити, що врегулювання заборгованості, як сумнівної, так і безнадійної, в податковому обліку з 01.04.2011 р. відбувається по-новому.

Визначення терміна «сумнівна заборгованість» ПКУ не наводить. Але пп. 14.1.84 ПКУ зазначає, що інші терміни для цілей розділу III використовуються у значеннях, визначених Законом про бухоблік1 та національними і міжнародними положеннями (стандартами) фінансової звітності, положеннями (стандартами) бухгалтерського обліку. П(С)БО 10 «Дебіторська заборгованість» наводить таке визначення: «Сумнівний борг — поточна дебіторська заборгованість, щодо якої є невпевненість її погашення боржником. <...> Поточна дебіторська заборгованість — сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу».

Відповідно до пп. 14.1.11 ПКУ «безнадійна заборгованість — заборгованість, що відповідає одній з таких ознак:

а) заборгованість за зобов'язаннями, щодо яких минув строк позовної давності2;

1 Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

2 Якщо інше не передбачено договором, відповідно до ст. 257 ЦКУ, загальна позовна давність встановлюється тривалістю у три роки.

б) прострочена заборгованість, що не погашена внаслідок недостатності майна фізичної особи, за умови що дії кредитора, спрямовані на примусове стягнення майна боржника, не призвели до повного погашення заборгованості;

в) заборгованість, що не погашена внаслідок недостатності майна:

суб'єктів господарювання, оголошених банкрутами у встановленому законом порядку або знятих з реєстрації як суб'єкти господарювання у зв'язку з їх ліквідацією;

г) заборгованість, що не погашена внаслідок недостатності коштів, отриманих від продажу на відкритих аукціонах (публічних торгах) та в інший спосіб, передбачений умовами договору застави, майна позичальника, переданого у заставу як забезпечення зазначеної заборгованості за умови, що інші юридичні дії кредитора щодо примусового стягнення іншого майна позичальника не призвели до погашення заборгованості в повному обсязі;

ґ) заборгованість, стягнення якої стало неможливим у зв'язку з дією обставин непереборної сили, стихійного лиха (форс-мажорних обставин), підтверджених у порядку, передбаченому законодавством;

д) прострочена заборгованість померлих фізичних осіб, а також осіб, які у судовому порядку визнані безвісно відсутніми, недієздатними або оголошені померлими, а також прострочена заборгованість фізичних осіб, засуджених до позбавлення волі».

Пам'ятайте: до безповоротної фінансової допомоги, згідно з пп. 14.1.257 ПКУ, відноситься сума:

1) безнадійної заборгованості, відшкодована кредитору позичальником після списання такої безнадійної заборгованості;

2) заборгованості одного платника податків перед іншим платником податків, що не стягнута після закінчення строку позовної давності.

У продавця сума безнадійної заборгованості, отримана від покупця товару (робіт, послуг), яка відшкодована після списання, на підставі пп. 135.5.4 ПКУ визнаватиметься іншим доходом як безповоротна фінансова допомога.

У покупця сума визнаної безнадійної кредиторської заборгованості, яка не стягнута і за якою закінчилася позовна давність, на підставі пп. 135.5.4 ПКУ відноситься до інших доходів.

Зауважимо, що норми пункту 159.1 ПКУ, які встановлюють порядок урегулювання заборгованості продавця та покупця, не поширюються на заборгованість, що виникла до набрання чинності розділом III цього Кодексу, і якщо заходи щодо стягнення таких боргів почали здійснюватися до 01.04.2011 р. Порядок урегулювання такої заборгованості встановлено п. 5 підрозділу 4 розділу ХХ ПКУ. Коротко можна сказати, що норми, передбачені цим пунктом, аналогічні порядку врегулювання заборгованості, який було прописано пп. 12.1.2 (підстави для коригування заборгованості продавця) та пп. 12.1.5 (підстави для коригування заборгованості покупця) Закону про прибуток.

Заборгованість у продавця

З 1 квітня 2011 року продавець товарів, робіт, послуг має право зменшити суму доходу звітного періоду на вартість відвантажених товарів, виконаних робіт, наданих послуг у поточному або попередніх звітних податкових періодах у разі, якщо покупець таких товарів, робіт, послуг затримує без погодження з таким платником податку оплату їх вартості (надання інших видів компенсації їх вартості). Таке право за нормами пп. 159.1.1 ПКУ виникає, якщо протягом звітного періоду відбувається будь-яка з таких подій:

1) платник податку звертається до суду з позовом (заявою):

— про стягнення заборгованості з такого покупця;

— про порушення справи про його банкрутство;

— про стягнення заставленого ним майна;

2) за поданням продавця нотаріус вчиняє виконавчий напис про стягнення заборгованості з покупця або стягнення заставленого майна (крім податкового боргу)1.

Наголошуємо: продавець одночасно зі зменшенням суми доходу звітного періоду зобов'язаний зменшити суму витрат цього звітного періоду на собівартість таких товарів, робіт, послуг.

Зверніть увагу: нормами ПКУ не передбачено такої підстави для визнання заборгованості сумнівної, як подання претензії покупцю в порядку досудового врегулювання спорів. Головними факторами, які змінюють порядок податкового обліку, для зменшення доходу є звернення до суду або виконавчий напис нотаріуса.

Облік погашення сумнівної заборгованості у продавця

У господарській діяльності продавця можуть виникнути декілька подій, за якими зменшений дохід треба відновити — збільшити знову — або взагалі немає підстав для зменшення. Отже, якщо:

1) до настання зазначених вище подій (до звернення продавця з позовом до суду або до вчинення нотаріусом виконавчого напису) покупець погашає заборгованість (її частину), зменшення доходу за нормами пп. 159.1.1 ПКУ не здійснюється (див. пп. 159.1.4 ПКУ2);

1 Для стягнення грошових сум або витребування від боржника майна нотаріуси вчиняють виконавчі написи на документах, що встановлюють заборгованість, див. розділ 32 «Вчинення виконавчих написів» глави III Iнструкції про порядок вчинення нотаріальних дій нотаріусами України, затвердженої наказом Мін'юсту від 03.03.2004 р. №20/5.

2 Слід зазначити, що на практиці ця норма, швидше за все, не працюватиме. За фактом, поки суд не винесе ухвалу про відкриття справи (може не бути всіх потрібних документів, не така печатка на документах тощо), підприємство, ймовірно, не зменшуватиме доходу, бо, якщо суд відмовить у провадженні, дохід справді треба буде відновлювати. Крім того, якщо до суду справа не дійшла, а кошти покупцем сплачено, дохід не зменшується, а отже, і відновлювати нічого не треба.

2) сума визнаної заборгованості або її частини погашається покупцем в наступних податкових періодах, продавець, який зменшив суму доходу за нормами пп. 159.1.1 ПКУ, збільшує доходи на суму заборгованості (її частини) за такі товари, роботи, послуги та збільшує витрати на собівартість (її частину, визначену пропорційно до суми погашеної заборгованості) цих товарів, робіт, послуг за наслідками податкового періоду, на який припадає таке погашення (див. пп. 159.1.5 ПКУ);

3) суд не задовольняє позов (заяву) такого продавця або задовольняє його частково чи не приймає позов (заяву) до провадження (розгляду) або задовольняє позов (заяву) покупця про визнання недійсними вимог щодо погашення заборгованості або її частини (крім припинення судом провадження у справі повністю або частково, у зв'язку з погашенням покупцем заборгованості або її частини після подання продавцем позову (заяви), то продавець зобов'язаний збільшити суму доходу та витрат, попередньо віднесених ним до зменшення доходу (витрат) за нормами пп. 159.1.1 ПКУ.

У цьому разі починають діяти норми абз. 2 пп. 159.1.2. Унаслідок такого збільшення доходу (витрат) на суму додаткового зобов'язання нараховується пеня, визначена з розрахунку 120% річної облікової ставки НБУ1, що діяла на день виникнення додаткового податкового зобов'язання.

Пеня розраховується за строк із першого дня податкового періоду, що настає за періодом, протягом якого відбулося зменшення доходу та витрат згідно з пп. 159.1.1 ПКУ, до останнього дня податкового періоду, на який припадає збільшення доходу та витрат, та сплачується незалежно від значення податкового зобов'язання платника податку за відповідний звітний період (строк сплати пені, на нашу думку, як і строк сплати податку, — протягом 10 днів після граничного терміну подання декларації). Пеня не нараховується на заборгованість (її частину), списану або розстрочену внаслідок укладення мирової угоди відповідно до законодавства з питань банкрутства, починаючи з дати укладення такої мирової угоди.

Облік безнадійної заборгованості

Заборгованість, яка була попередньо віднесена на зменшення доходу і визнається безнадійною внаслідок:

1) недостатності активів покупця, визнаного банкрутом у встановленому порядку;

2) списання згідно з умовами мирової угоди, укладеної відповідно до законодавства з питань банкрутства, —

не вимагає від продавця знову збільшувати доходи та витрати (див. пп. 159.1.6 ПКУ).

Норму пп. 159.1.6 ПКУ викладено дещо незрозуміло. Безнадійну заборгованість можна віднести до складу інших витрат також за умови попереднього створення резерву сумнівних боргів — у такому разі при списанні цієї безнадійної заборгованості її можна за абз. «г» пп. 138.10.6 ПКУ віднести до інших витрат в податковому обліку. Але краще почекати роз'яснень з боку контролюючих органів.

Нагадаємо також, що сума безнадійної заборгованості, відшкодована покупцем після списання у продавця за пп. 14.1.257 ПКУ, визнаватиметься безповоротною фінансовою допомогою. Відповідно це вимагає за нормами пп. 135.5.4 визнати таку суму доходами звітного періоду.

Облік погашення заборгованості у покупця

I якщо у продавця виникає лише право на зменшення доходу внаслідок урегулювання сумнівної (безнадійної) заборгованості, то покупець при виконанні певних умов зобов'язаний зменшити витрати на вартість заборгованості (якщо покупцем були відображені витрати за отриманими товарами (роботами, послугами)2.

1 З 10.08.2010 р. розмір облікової ставки НБУ становить 7,75% (постанова НБУ від 09.08.2010 р. №377).

2 Дата визнання витрат встановлюється за нормами п. 138.4 та п. 138.5 ПКУ.

Відбувається це за умови настання таких подій — якщо заборгованість визнано:

1) судом;

2) за виконавчим написом нотаріуса.

Заборгованість за рішенням суду визнається у податковому періоді, на який припадає день набрання законної сили рішенням суду про визнання (стягнення) заборгованості (її частини) або вчинення нотаріусом виконавчого напису. Відповідно до ст. 85 ГПКУ: «Рішення господарського суду набирає законної сили після закінчення строку подання апеляційної скарги (10 днів. — Ред.), якщо апеляційну скаргу не було подано. У разі подання апеляційної скарги рішення, якщо його не скасовано, набирає законної сили після розгляду справи апеляційним господарським судом». При поданні апеляційної скарги апеляційний господарський суд приймає постанову, яка набирає законної сили з дня її прийняття, згідно з ст. 105 ГПКУ.

Якщо покупець погашає заборгованість (частину) до настання зазначених вище подій, зменшення витрат не відбувається (див. пп. 159.1.4 ПКУ). Отже, до рішення суду покупець свої витрати не зменшує.

Продавець за датою подання позову (заяви) до суду (отриманні ухвали про відкриття провадження у справі) має право зменшити свої доходи та собівартість проданого, але не оплаченого товару, а покупець зобов'язаний зменшити свої витрати в періоді винесення судом рішення не на його користь (якщо апеляція не проводиться), отже, покупець має право фактично користуватися цими витратами протягом часу, коли триває судовий процес.

А от якщо визнана заборгованість погашається покупцем (самостійно або за процедурою примусового стягнення) у наступних періодах, за наслідками податкового періоду, в якому здійснюється таке погашення, за нормами пп. 159.1.5 ПКУ у покупця є право відновити суму витрат на таке погашення (або її частину).

Пам'ятайте: якщо сумнівна заборгованість у покупця, за якою були зменшені витрати, набуде ознак безнадійної внаслідок:

1) недостатності у нього активів, і визнаного банкрутом у встановленому порядку;

2) списання згідно з умовами мирової угоди, укладеної відповідно до законодавства з питань банкрутства, —

це жодним чином не відобразиться в податковому обліку покупця. Мається на увазі, що витрати у цьому разі не відновлюються (див. пп. 159.1.6 ПКУ). Але за нормами пп. 135.5.4 ПКУ сума безнадійної кредиторської заборгованості визнаватиметься доходом.

Зменшення витрат не відбувається, якщо покупець не розрахувався за товар (роботи, послуги) з продавцем-фізособою — платником єдиного податку. Адже такі витрати з 01.04.2011 р. не визнаються в обліку взагалі (див. пп. 139.1.12 ПКУ).

ПДВ та урегулювання сумнівної заборгованості

У статті 159 ПКУ не уточнюється, на яку вартість товарів (робіт, послуг) продавцеві зменшувати дохід — з ПДВ чи без. Адже пп. 159.1.1 ПКУ використовує вираз «вартість відвантажених товарів, виконаних робіт, наданих послуг». Логічно, що продавець повинен зменшувати дохід на суму без ПДВ. Крім того, ст. 159 ПКУ встановлює порядок оподаткування, що стосується податку на прибуток. Підстав для коригування сум ПДВ у такій ситуації ст. 192 ПКУ не передбачено. Згадайте, що це питання не було вирішено і в Законі про прибуток.

Єдиний вихід — отримати податкову консультацію за нормами ст. 52 ПКУ.

Не врегульовано питання, на яку суму зменшує витрати покупець.

Не виключено, що позиція податкових органів буде фіскальною. Про що свідчить цитата пп. 159.1.2 ПКУ: «...покупець зобов'язаний зменшити витрати на вартість заборгованості, визнану судом...», а сума заборгованості враховує ПДВ.

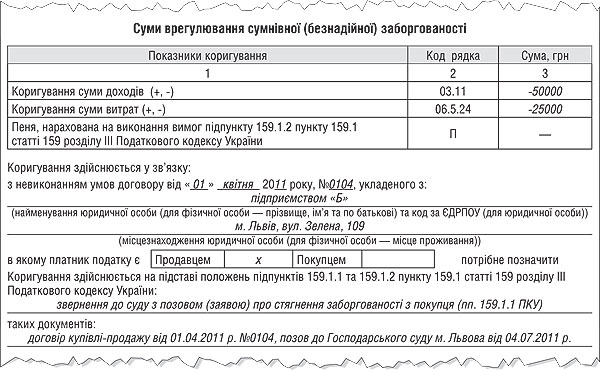

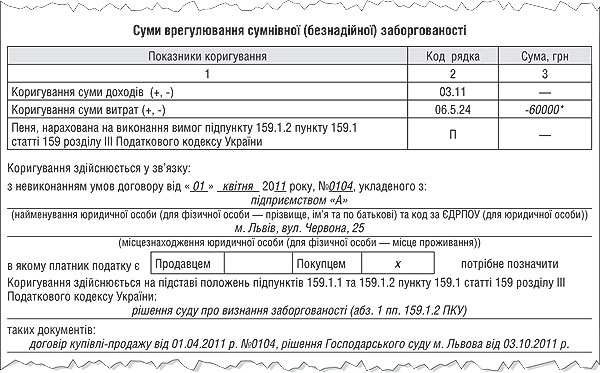

Приклад Підприємством «А» за договором купівлі-продажу від 01.04.2011 р. №0104 було відвантажено товар підприємству «Б» на суму 120 тис. грн (у т. ч. ПДВ). Договором встановлено термін розрахунків — 30.04.2011 р. Покупець сплатив лише 60 тис. грн (у т. ч. ПДВ).

Підприємство «А» у III кв. ( 04.07.2011 р.) звернулося з позовом до суду про стягнення заборгованості з покупця в розмірі 60 тис. грн (у т. ч. ПДВ). Є ухвала про відкриття справи. За розглядом справи у IV кв. (03.10.2011 р.) суд задовольнив позов повністю.

За умовами прикладу продавець:

— за III кв. має право зменшити суму доходу на вартість відвантажених, але без погодження з продавцем не оплачених товарів у розмірі 50 тис. грн (без ПДВ) та зменшити суму витрат на собівартість цієї частини товару 25 тис. грн (умовно).

Припустимо, що покупець встиг продати товари у III кварталі. Тоді за умовами прикладу покупець:

— за IV кв. зобов'язаний зменшити витрати на вартість заборгованості, визнаної судом, у розмірі 60 тис. грн.

Заповнення додатків СБ продавця та покупця див. у зразку 1 та зразку 2. Крім того, дані із додатка СБ треба перенести до рядка 03.11 додатка IД та рядка 06.5.24 додатка IВ продавця. А також у рядок 06.5.24 додатка IВ покупця.

Зразок 1

Відображення сумнівної заборгованості у продавця за III кв.

Зразок 2

Відображення сумнівної заборгованості у покупця за IV кв.

* Ця сума буде у звітному періоді лише в тому разі, якщо покупець не сплатив суму заборгованості. За нормами пп. 159.1.5 ПКУ, якщо в наступних податкових періодах покупець погашає суму визнаної заборгованості або її частину (самостійно або за процедурою примусового стягнення), такий покупець збільшує (відновлює) витрати на суму такої заборгованості (її частини) за наслідками податкового періоду, на який припадає таке погашення. Але таке погашення не відображатиметься у додатку СБ, така операція відобразиться у додатку IВ — рядку 06.5.37 та рядку 06.5 декларації з податку на прибуток.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»