Продовжуємо огляд заповнення додатків до декларації з податку на прибуток. Незважаючи на відсутність роз'яснень з боку контролюючих органів, як і офіційного порядку заповнення цього додатка, спробуємо навести своє бачення, керуючись нормами Податкового кодексу України (далі — ПКУ).

Доходи та витрати у ціннопаперовому обліку

Якщо підприємство у своїй господарській діяльності має справу з цінними паперами, деривативами та іншими, ніж цінні папери, корпоративними правами (далі — ЦП), то воно підпадає під діяльність, що потребує спеціального податкового обліку, визначеного пунктами 153.8, 153.9 ПКУ. Тобто під спеціальний податковий облік підпадають фінансові результати операцій з цінними паперами та деривативами. Норми п. 153.8 ПКУ поширюються також на визначення балансових збитків або прибутків, отриманих платником податку від операцій із корпоративними правами, що виражені в інших, ніж цінні папери, формах.

Результат має визначатися по кожних окремих видах ЦП та деривативах (фондових, товарних), а облік операцій з іншими корпоративними правами, ніж ЦП, ведеться разом з обліком операцій з акціями. Обов'язок вести такий окремий податковий облік покладено на всіх СГД, які здійснювали операції з ЦП у звітному періоді.

Виділимо головні моменти, пов'язані з таким окремим обліком.

1. До доходів відносяться:

— сума коштів або вартість майна, отримана (нарахована) платником податку від продажу, обміну або інших способів відчуження ЦП, деривативів або інших, ніж ЦП, корпоративних прав;

— вартість будь-яких матеріальних цінностей чи нематеріальних активів, які передаються платникові податку у зв'язку з таким продажем, обміном або відчуженням;

— сума будь-якої заборгованості підприємства, яка погашається у зв'язку з таким продажем, обміном або відчуженням.

2. До витрат відносяться:

— сума коштів або вартість майна, сплачена (нарахована) платником податку продавцю (у т. ч. емітенту, крім придбання під час первинного розміщення) ЦП, деривативів або інших, ніж цінні папери, корпоративних прав, як компенсація їх вартості;

— сума будь-якої заборгованості покупця, яка виникає у зв'язку з таким придбанням.

На що одразу звернемо особливу увагу?

Оскільки в обліку ЦП не відбулося багато змін порівняно з раніше діючим обліком ЦП, передбаченим нормами Закону про прибуток, то норми колишнього закону у своїй більшості було скопійовано до ПКУ. Але у Законі про прибуток раніше діяло правило першої події, якого у ПКУ немає. Проте норми ПКУ, які регламентують ціннопаперовий облік, оперують термінами «сплачені (нараховані)» доходи та витрати. Створюється враження, що правило першої події залишилося щодо ціннопаперового обліку. Чи можна його застосовувати? Наразі жодного роз'яснення з цього питання немає. Експертна група «ДК» схиляється до думки, що облік ціннопаперових результатів потрібно розглядати у контексті норм ПКУ, які регламентують правила обкладення податком на прибуток, а отже, застосовувати правило «нарахування» доходів і витрат, що розглянуті нами далі. Але зазначимо, що норма п. 153.8 ПКУ є спеціальною нормою, яка визначає правила оподаткування ЦП. I саме ця спеціальна норма і зазначає про «сплату (нарахування)» доходів та витрат по ЦП. Тож питання залишається відкритим. За відсутності офіційних роз'яснень варто скористатися можливістю отримання запитів від органів ДПС тим платникам податків, які мають справу з такими операціями. У будь-якому випадку пам'ятайте, що правило конфлікту інтересів залишилось. I тепер, як і раніше згідно з пп. 4.4.1 Закону №21811: «У разі якщо норма закону чи іншого нормативно-правового акта, виданого на підставі закону, або якщо норми різних законів чи різних нормативно-правових актів припускають неоднозначне (множинне) трактування прав та обов'язків платників податків або контролюючих органів, внаслідок чого є можливість прийняти рішення на користь як платника податків, так і контролюючого органу», згідно з пп. 4.1.4 ПКУ діє презумпція правомірності рішень платника податку.

1 Закон України від 21.12.2000 р. №2181-III «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами», втратив чинність з 01.01.2011 р.

Як визначається фінансовий результат

Одразу зазначимо, що відповідно до пп. 135.5.11 ПКУ доходи від торгівлі ЦП включаються до інших доходів та відображаються у рядку 03 IД декларації з прибутку. Дані з рядка 03 декларації, своєю чергою, потребують розшифрування у додатку IД, де до рядка 03.20 додатка, як і раніше, переноситься лише додатний фінансовий результат від операцій з ЦП, тобто прибуток від операцій з торгівлі ЦП, деривативами та іншими, ніж ЦП, корпоративними правами. Фінансовий результат за операціями з ЦП, деривативами та корпоративними правами обліковується відокремлено та визначається відповідно до п. 153.8 ПКУ:

1) якщо протягом звітного періоду витрати на придбання кожного з окремих видів ЦП, деривативів, корпоративних прав, понесені (нараховані) платником податку, перевищують доходи, отримані (нараховані) від продажу (відчуження) ЦП, деривативів, корпоративних прав цього самого виду протягом такого звітного періоду, то маємо від'ємний фінансовий результат. Такий результат у декларації не відображається, а переноситься на зменшення фінрезультатів від операцій з ЦП, деривативами та корпоративними правами цього самого виду наступних звітних періодів наростаючим підсумком до повного погашення (згідно зі ст. 150 ПКУ);

2) якщо протягом звітного періоду доходи від продажу кожного з окремих видів ЦП, деривативів, корпоративних прав, отримані (нараховані) платником податку, перевищують витрати, понесені (нараховані) внаслідок придбання ЦП, деривативів або корпоративних прав цього самого виду протягом такого звітного періоду, то маємо додатний фінансовий результат. Такий результат треба зменшити на від'ємний фінрезультат від операцій з ЦП, деривативами або корпоративними правами цього самого виду минулих періодів. Прибуток включається до складу інших доходів за результатами такого звітного періоду.

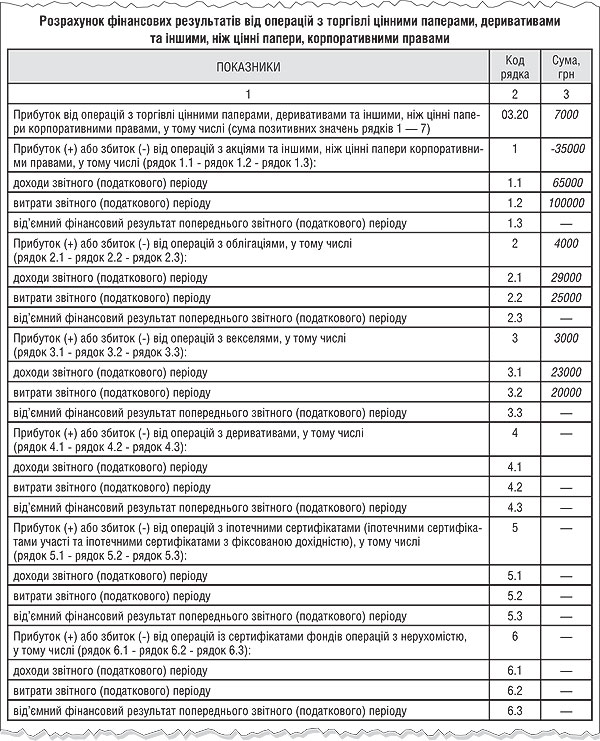

Приклад 1 Підприємство «Альфа» придбало у II кварталі 2011 р. вексель від підприємства «Бета» на суму 20000 грн. Iнших векселів у підприємства «Альфа» не було. Від'ємного фінансового результату станом на початок II кварталу за операціями з векселями у підприємства «Альфа» не було.

Варіант 1: Вексель продано у II кварталі з дисконтом 2000 грн (операції передачі та оплати векселя відбулися у II кварталі). Таким чином, за підсумками II кварталу маємо від'ємний фінансовий результат за операціями з векселями на суму 2000 грн. Такий результат не відображається у декларації з прибутку, а переноситься на наступні періоди до повного погашення і враховуватиметься під час операцій з векселями. За даними цього варіанта слід відобразити доходи у рядку 3.1 додатка ЦП, витрати — у рядку 3.2, у рядку 3.3 буде прочерк. У такому випадку у рядку 3 додатка ЦП також буде прочерк.

Варіант 2: Вексель був відсотковий і його продано (операції передачі та оплати векселя відбулися у II кварталі) у II кварталі за 23000 грн. У такому випадку за підсумками II кварталу має місце додатний фінансовий результат від операцій з ЦП у сумі 3000 грн = 23000 грн — 20000 грн. За даними цього варіанта доходи слід відобразити у рядку 3.1 додатка ЦП, витрати — у рядку 3.2, прибуток — у рядку 3 додатка ЦП. Сума з рядка 3 додатка ЦП переноситься до рядка 03.20 додатка ЦП і надалі разом з іншими додатними результатами від операцій з ЦП має переноситися до рядка 03.20 декларації з прибутку (див. зразок). Зверніть увагу: якби підприємство отримало відсотки за векселем, то такі відсотки згідно з пунктами 137.18 та 137.16 ПКУ повинні також відображатися у складі інших доходів і на результати від операцій з ЦП не повинні впливати. Варіант 2 відображено у зразку.

Зразок

Заповнення додатка ЦП до декларації з прибутку (за умовами прикладу 1 та 2)

Пункт 153.8 ПКУ звертає увагу, що всі інші витрати та доходи платника податку, крім витрат та доходів за операціями з ЦП, деривативами та корпоративними правами, враховуються у визначенні об'єкта оподаткування такого платника податку на загальних умовах.

Приклад 2 Акцій та облігацій у підприємства «Альфа» станом на початок II кварталу не було. Від'ємного фінансового результату станом на початок II кварталу за операціями з ЦП та облігаціями у підприємства «Альфа» не було. Підприємство «Альфа» придбало (оплата та передача ЦП відбулися протягом II кварталу) у II кварталі 2011 року через торговця ЦП на вторинному ринку:

1) акції підприємства-резидента «Бета» на суму 45000 грн; за підсумками II кварталу акції не були продані. Крім того, підприємство «Альфа» отримало дивіденди підприємства «Бета» у сумі 2250 грн за II квартал. Для наочності припустимо, що емітент акцій — підприємство «Бета» щокварталу проводить виплату дивідендів;

2) облігації підприємства «Гама» на суму 25000 грн. Облігації були продані у II кварталі за суму 29000 грн через торговця ЦП;

3) акції підприємства «Сігма» на суму 55000 грн. Акції були продані за вигідним курсом у II кварталі на суму 65000 грн через торговця ЦП.

Загалом сума витрат з оплати послуг торговця ЦП становить 6570 грн.

Таким чином, за підсумками II кварталу слід відобразити в окремому ціннопаперовому обліку:

1) за першою та третьою операціями у рядку 1.1 додатка ЦП суму 65000 грн, у рядку 1.2 додатка ЦП суму 100000 грн (45000 грн + 55000 грн), у рядку 1.3 — прочерк. Таким чином, у рядку 1 додатка ЦП ставимо значення зі знаком «мінус» 35000 грн (65000 грн — 100000 грн) (див. зразок);

2) за другою операцією у рядку 2.1 додатка ЦП суму 29000 грн, у рядку 2.2 додатка ЦП суму 25000 грн, у рядку 2.3 — прочерк, у рядку 2 — 4000 грн (29000 грн — 25000 грн). Значення рядка 2 переноситься до рядка 03.20 додатка ЦП, і в подальшому разом з іншими додатними результатами від операцій з ЦП повинен переноситися до рядка 03.20 декларації з прибутку (див. зразок).

Дивіденди у сумі 2250 грн не включаються до доходів на підставі пп. 136.1.12 ПКУ.

Витрати на оплату послуг торговця ЦП у сумі 6570 грн повинні відображатися у складі інших витрат звітного періоду, і на ціннопаперовий облік такі витрати не впливають, тому у додатку ЦП вони не відображаються.

Ціннопаперовий облік та операції з емісії

ПКУ містить обмеження, передбачені п. 153.9, коли спеціальна «ціннопаперова» норма, записана у п. 153.8 ПКУ, не застосовується:

1) «Норми пункту 153.8 статті 153 цього Кодексу не поширюються на операції, що здійснюються платником податку — емітентом з розміщення корпоративних прав або інших цінних паперів, а також з їх зворотного викупу або погашення таким платником податку — емітентом»;

2) «Операції з конвертації цінних паперів оподаткуванню не підлягають».

Щодо першого пункту переліку, то варто звернути увагу на такі моменти:

1) при буквальному прочитанні п. 153.9 ПКУ створюється враження, що ціннопаперовий облік не поширюється на емітента при розміщенні та погашенні ЦП власної емісії. Отже, емітент не веде податкового ціннопаперового обліку при розміщенні «своїх» ЦП (хоча веде бухгалтерський облік бланків суворої звітності), а інвестор повинен вести такий ціннопаперовий облік;

2) якщо емітент викуповує власні ЦП:

а) з метою погашення — у ціннопаперовому обліку ця операція не відображається;

б) з метою вторинного розміщення на ринку — у ціннопаперовому обліку ця операція також не повинна відображатись, адже виняток не стосується лише первинного розміщення. Проте в листі від 05.05.2011 р. №12577/7/15-0317 ДПАУ зазначає: «Якщо платник податку здійснює викуп облігацій власної емісії з метою подальшого перепродажу в такому ж звітному періоді, такий повторний продаж облігацій розцінюється, як операції з цінними паперами, фінансовий результат яких буде оподатковуватися відповідно до п. 153.8 ст. 153 Кодексу, тобто від'ємний фінансовий результат переноситься на зменшення фінансових результатів від операцій з цінними паперами такого ж виду майбутніх звітних періодів у порядку, визначеному ст. 150 розділу III Кодексу, а прибуток — включається до складу доходів за результатами такого звітного періоду. Платник податку у разі повторного продажу власних облігацій: … після 01.04.2011 р. витрати на придбання облігацій власної емісії відображає у рядку 2.2 додатка ЦП до рядка 03.20 додатка IД Податкової декларації з податку на прибуток підприємства, а доходи від їх повторного продажу у рядку 2.1 вказаного додатка».

Щодо загальних норм ПКУ, які повинен застосовувати емітент, то нагадаємо також, що згідно з пп. 136.1.3, 136.1.10 ПКУ не враховуються для визначення об'єкта оподаткування з податку на прибуток доходи у вигляді:

1) суми коштів або вартості майна, що надходять платникові податку у вигляді прямих інвестицій або реінвестицій у корпоративні права, емітовані таким платником податку;

2) суми отриманого платником податку емісійного доходу.

Ціннопаперовий облік для інвестора — підводний камінь

Відмінності між ціннопаперовим обліком, регламентованим Законом про прибуток і ПКУ, все ж таки є. На перший погляд вони непомітні, але дуже підступні, коли їх все-таки зауважиш.

Справді, дуже сумнівно інвестору, купуючи ЦП, корпоративні права тощо, при первинному розміщенні визнавати витрати за такими операціями в ціннопаперовому обліку. Судіть самі: до витрат відносяться «сума коштів або вартість майна, сплачена (нарахована) платником податку продавцю (у тому числі емітенту, крім придбання під час первинного розміщення) ЦП, деривативів або інших, ніж цінні папери, корпоративних прав, як компенсація їх вартості» (п. 153.8 ПКУ). Iнші норми ПКУ також не зазначають про можливість відображення витрат при здійсненні прямих інвестицій. Надалі ж при продажу або погашенні таких ЦП, корпоративних прав доходи повинні відображатись у ціннопаперовому обліку, а от відображення витрат викликає сумніви. Відразу зазначимо, що раніше такої вимоги не було. Чи хотіли законодавці так «покарати» інвесторів, чи це лише «ляп» законодавства — наразі не відомо.

Зазначимо лише, що єдиним послаблюючим моментом при таких операціях є пп. 136.1.13. ПКУ, згідно з яким не враховуються для визначення об'єкта оподаткування з податку на прибуток «кошти або майно, які повертаються власнику корпоративних прав, емітованих юридичною особою, після повної і кінцевої ліквідації такої юридичної особи — емітента, або в разі зменшення розміру статутного фонду такої особи, але не вище вартості придбання акцій, часток, паїв».

Є також думка контролюючого органу, розміщена в Єдиній базі податкових знань на сайті ДПАУ www.sta.gov.ua. У ній зазначається, що «при первинному розміщенні цінних паперів (корпоративних прав) емітент в окремому фінансовому обліку не відображає доходи, отримані від такого розміщення, а покупець (інвестор або професійний учасник ринку — посередник) не відображає у складі витрат в окремому фінансовому обліку суму коштів або вартість майна, сплачену (нараховану) емітенту. Якщо емітент здійснює продаж цінних паперів (корпоративних прав), які перебували в обігу, то доходи та витрати в окремому фінансовому обліку відображаються емітентом і покупцем цінних паперів (корпоративних прав) за загальними правилами».

Перехідні положення між I та II кварталами

Згідно з п. 4 підрозділу 4 розділу ХХ Перехідних положень ПКУ «Операції з цінними паперами та деривативами, що придбані до набрання чинності розділом III цього Кодексу, відображаються в обліку при визначенні податку на прибуток підприємств за правилами, що діяли на момент придбання таких цінних паперів».

Як ми зазначали вище, суттєвих нововведень в обліку ЦП з 1 квітня не відбулось (за винятком обліку у прямих інвесторів — див. вище). Тож, на нашу думку, при перехідних операціях:

1) якщо ЦП придбавались у минулому і не були реалізовані у минулому, то при продажу їх після 1 квітня можна буде враховувати раніше понесені витрати і потрібно буде відображати лише фінансовий результат. Так було раніше і так є тепер;

2) якщо за деякими видами ЦП існують від'ємні фінансові результати, що виникали у попередніх періодах, то їх можна враховувати у податкових періодах при визначенні фінрезультату від ЦП відповідного виду до повного погашення. Адже як раніше, так і тепер дозволено враховувати від'ємний фінрезультат по операціях з ЦП до повного погашення.

Мар'яна КОНДЗЕЛКА, головний редактор тижневика «Дебет-Кредит»