Ще один додаток «не для всіх» — додаток АК. Його подають підприємства, які займаються видобуванням корисних копалин.

Додаток АК до декларації з податку на прибуток призначено для відображення інформації про операції, що здійснюються згідно з нормами ст. 148 ПКУ «Амортизація витрат, пов'язаних з видобуванням корисних копалин».

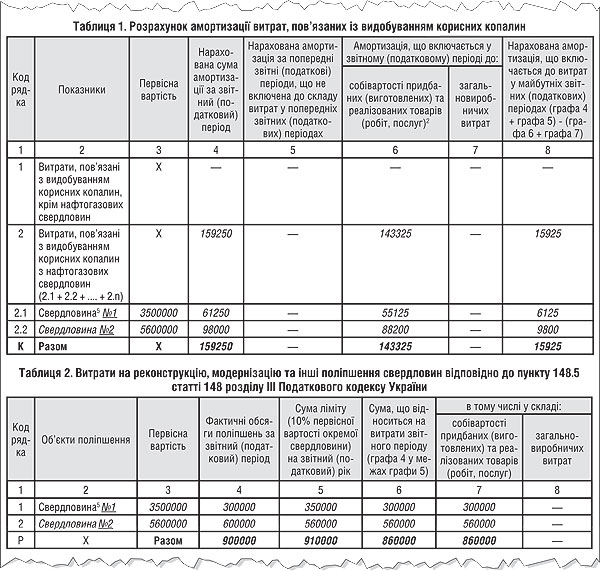

Цей додаток складається із двох таблиць. У таблиці 1 додатка АК відображається інформація про амортизацію витрат, пов'язаних з видобуванням корисних копалин. У таблиці 2 додатка АК — інформація про витрати на реконструкцію, модернізацію та інші поліпшення свердловин, які підприємство має право включити до складу витрат згідно з нормами п. 148.5 ПКУ. Суму таких витрат обмежено 10% первісної вартості кожної окремо взятої свердловини. Тобто витрати на реконструкцію, модернізацію та інші поліпшення кожної свердловини можна включити до складу витрат звітного періоду в сумі, що не перевищує 10% первісної вартості цієї самої свердловини.

Таблиця 1 додатка АК за своєю горизонтальною структурою подібна до таблиці 1 додатка АМ: нарахована сума амортизації за звітний період підсумовується з сумою амортизації, нарахованою в минулих періодах, але досі не включеною до складу витрат. Потім отриманий результат розподіляється на кілька частин залежно від призначення:

— амортизація, включена до собівартості придбаних, виготовлених і реалізованих товарів, робіт і послуг;

— амортизація, включена до складу загальновиробничих витрат;

— амортизація, яку буде включено до складу витрат у майбутніх звітних періодах.

По вертикалі таблицю 1 додатка АК поділено на три частини.

Рядок 1 призначено для відображення витрат, пов'язаних із видобуванням корисних копалини, крім нафтогазових свердловин. Ці витрати відображаються одним рядком, без пооб'єктної деталізації.

Рядок 2 призначено для відображення витрат, пов'язаних з видобуванням корисних копалин із нафтогазових свердловин. Ці витрати деталізують у двох розрізах:

а) у розрізі статей витрат;

б) у розрізі об'єктів витрат — окремих свердловин. Ця інформація відображається безпосередньо у таблиці 1 додатка АК — у рядках 2.1 — 2.n, де n — кількість свердловин. У графі 2 рядків 2.1 — 2.n зазначаються найменування і реквізити свердловин згідно з даними обліку (інвентарних карток тощо);

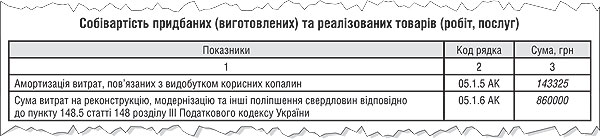

Рядок К — підсумковий. Значення граф рядка К дорівнює сумі показників рядків 1 і 2 за відповідними графами. Значення графи 6 рядка К переноситься до рядка 05.1.5 додатка СВ до декларації з податку на прибуток. Значення графи 7 рядка К переноситься до рядка 06.1.4 додатка ЗВ до декларації з податку на прибуток.

Згідно з п. 148.5 ПКУ платники податку на прибуток мають право протягом звітного податкового року включити до складу витрат будь-які витрати, пов'язані з реконструкцією, модернізацією та іншими поліпшеннями нафтових і газових свердловин, проте суму таких витрат обмежено десятьма відсотками первісної вартості кожної окремої свердловини. Для відображення у звітності таких витрат є таблиця 2 додатка АК.

У ній потрібно відобразити у розрізі окремих свердловин такі показники:

— первісну вартість кожної свердловини (графа 3);

— розрахувати суму 10-процентного ліміту (графа 5);

— навести фактичну суму поліпшень і виділити з неї ту частину, яка є у межах ліміту (графи 4 і 6);

— розподілити загальну суму витрат між собівартістю і загальновиробничими витратами (графи 7 і 8). Такий розподіл здійснюється на підставі аналітичного обліку витрат залежно від їхнього характеру і призначення. Сума чисел з граф 7 і 8 таблиці 2 дорівнює числу з графи 6.

Підсумкові числа граф 7 і 8 переносяться відповідно до рядка 05.1.6 додатка СВ і до рядка 06.1.5.1 додатка ЗВ до декларації.

Наведемо приклад заповнення додатка АК за II квартал 2011 року.

Приклад ТОВ «Вега» має дві нафтогазові свердловини №1 і №2 і займається видобуванням нафти і природного газу. Вартість свердловин, що амортизується, визначена за даними інвентаризації на 1 квітня 2011 року, становила 3500000 грн і 5600000 грн відповідно. Ці цифри занесено до колонки 3 таблиці 1 додатка АК (як первісна вартість свердловин на момент набрання чинності розділом III ПКУ).

Ці об'єкти амортизуються згідно з фіксованими ставками амортизації, встановленими п. 148.5 ПКУ. Поточний рік — це сьомий рік експлуатації свердловин, тож цього року потрібно віднести до складу витрат по 7% первісної вартості кожної зі свердловин. Так, річна сума амортизації свердловини №1 становитиме 3500000 грн х 7% = 245000 грн, а річна сума амортизації свердловини №2 становитиме 5600000 х 7% = 392000 грн. Загальна сума річної амортизації — 637000 грн. Відповідно, квартальні суми становитимуть:

свердловина №1 — 61250 грн;

свердловина №2 — 98000 грн;

всього — 159250 грн.

За аналітичними даними про кількість видобутих і проданих нафти і газу щодо кожної свердловини, а також про залишки видобутих нафти і газу, що рахуються на балансі на кінець II кварталу, ТОВ «Вега» розподілило загальну суму нарахованої амортизації між проданою кількістю і залишком. Собівартість непроданого залишку нафти на кінець звітного періоду становила 10% від загальної собівартості всіх видобутих нафти і газу. У такій самій пропорції розподіляється і сума амортизації:

а) 90% від загальної суми амортизації віднесено на собівартість проданих нафти і газу, що становило 159250 х 90% = 143325 грн;

б) 10% від загальної суми амортизації (159250 х 10% = 15925 грн) буде включено до складу витрат майбутніх звітних періодів, в яких буде продано залишок нафти, що рахується на балансі ТОВ «Вега» на кінець поточного звітного періоду.

Сума амортизації, що припадає на продані нафту і газ, відображається у колонці 6 таблиці 1 додатка АК. Суму амортизації, що припадає на залишки нафти і газу на кінець звітного періоду, відображено у колонці 8 таблиці 1 додатка АК.

Якщо ми заповнюємо рядок 2 таблиці 1 додатка АК, ми повинні докладно розшифрувати статті і суми витрат, як випливає з тексту виноски 4 додатка АК. Форма такого розшифрування не передбачена, тож платник податків може скласти її у будь-якій формі, скріпивши її підписами відповідальних осіб та печаткою.

У червні 2011 р. ТОВ «Вега» здійснило модернізацію обох свердловин. На модернізацію свердловини №1 було витрачено 300000 грн, а свердловини №2 — 600000 грн. Ці дані відображено у колонці 4 таблиці 2 додатка АК. Далі у колонці 5 таблиці 2 додатка АК визначено 10% ремонтний ліміт для кожної свердловини. Фактичні витрати на модернізацію свердловини №2 перевищили 10% ліміт, а на модернізацію свердловини №1 — ні. Тож до складу витрат у податковому обліку ми повністю віднесемо фактичні витрати на модернізацію свердловини №1 і ту частину витрат на модернізацію свердловини №2, що не перевищує 10% ліміт. Цю інформацію ми відобразимо у колонці 6 таблиці 2 додатка АК і повністю віднесемо її до складу собівартості реалізованих нафтопродуктів (колонка 7 таблиці 2 додатка АК).

Згідно з абз. 3 п. 148.5 НКУ, сума, на яку фактичні витрати на модернізацію свердловини №2 перевищують 10-процентний ліміт, включається до складу відповідної групи основних засобів як окремий об'єкт свердловини, яка амортизується за нормами, визначеними абзацом першим цього пункту. Це означає, що сума перевищення «ремонтного» ліміту є окремим об'єктом основних засобів тієї самої групи, що і свердловина. Амортизується він за такими самими нормами, які встановлено для самих свердловин. Попри те що ТзОВ «Вега» використовує свердловину №2 вже сьомий рік, на думку автора, понадлімітну вартість її модернізації воно почне амортизувати у липні 2011 р. за ставкою, передбаченою для першого року експлуатації. У наступному звітному кварталі у додатку АК ТзОВ «Вега» відобразить інформацію про модернізацію свердловини №2 окремим рядком: у колонці 2 таблиці 1 слід зазначити «модернізація свердловини №2», у колонці 3 — суму модернізації у розмірі 40000 грн, у колонці 4 — суму 1000 грн (40000 грн х 10% : 4) та розподілити значення колонки 4 між колонками 6, 7 і 8 залежно від характеру модернізації і залишків видобутої нафти та газу на кінець наступного звітного кварталу (див. зразок 1 та зразок 2).

Зразок 1

Заповнення додатка АК до деклараціїї з прибутку за II квартал

Зразок 2

Заповнення додатка СВ до рядка 05.1 декларації з прибутку за II квартал (фрагмент)

Юлія ЄГОРОВА, фахівець з оподаткування і бухгалтерського обліку