Зведена ПН у разі перевищення ціни придбання над ціною продажу

У випадках, коли фактична ціна продажу товарів/послуг нижча за ціну придбання/звичайну ціну/балансову (залишкову) вартість товарів/послуг, треба визначати базу оподаткування ПДВ з розрахунку більшої величини, тобто не нижче від ціни придбання, звичайної ціни, балансової (залишкової) вартості товарів/послуг (п. 188.1 та 189.1 ПКУ). При цьому п. 15 Порядку №1307 дозволяє складати як звичайні, так і зведені ПН, тобто цей вибір є добровільним.

Таку зведену ПН складають не пізніше останнього дня місяця, в якому здійснено такі постачання, з урахуванням сум ПДВ, розрахованих виходячи з перевищення бази оподаткування над фактичною ціною, визначених окремо за кожною операцією з постачання товарів/послуг.

Таку податкову накладну отримувачу (покупцю) не надають. У верхньому лівому куті такої ПН зазначають код ознаки зведеної ПН «3» і тип причини невидачі її покупцю «15». У рядках, відведених для зазначення даних покупця, постачальник (продавець) наводить власні дані.

Табличну частину заповнюють так:

— у графі 2 — опис (номенклатура) товарів/послуг постачальника (продавця), крім опису (номенклатури) товарів/послуг, також зазначають «перевищення бази оподаткування, визначеної відповідно до ст. 188 і 189 ПКУ, над фактичною ціною постачання»;

— графи 3.1, 3.2, 3.3, 4, 5 не заповнюють;

— інші графи заповнюють без особливостей.

Приклад Платник ПДВ — ТОВ «Колос», IПН 123456789101, придбало матеріали, за якими воно отримало податкові накладні від постачальників:

— від ТОВ «А» отримано ПН №1 від 09.02.2024 на суму 12 000,00 грн, у т. ч. ПДВ — 2 000,00 грн;

— від ТОВ «Б» отримано ПН №4 від 14.02.2024 на суму 14 400,00 грн, у т. ч. ПДВ — 2 400,00 грн;

— від ТОВ «В» отримано ПН №2 від 16.02.2024 на суму 8 100 грн, у т. ч. ПДВ — 1 350 грн (15 од. за ціною 540,00 грн/од.);

— від ТОВ «Г» отримано ПН №8 від 22.02.2024 на суму 9 000,00 грн, у т. ч. ПДВ — 1 500,00 грн (75 од. за ціною 120,00 грн/од.).

Частину цих матеріалів використано у межах господарської діяльності, зокрема під час ремонту виробничого приміщення на суми 12 000 грн та 14 400 грн.

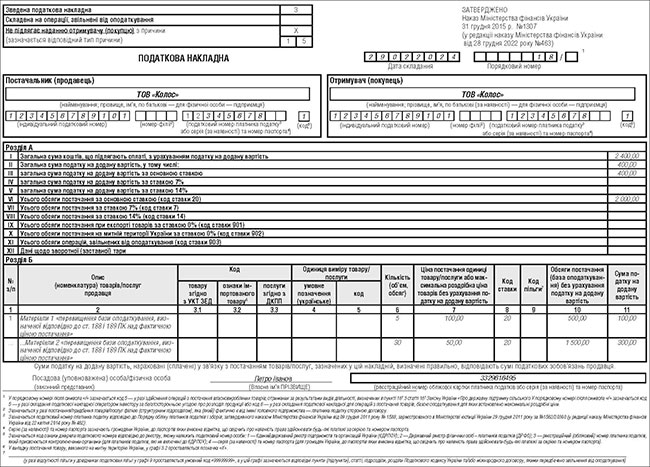

Частину використано під час ремонту невиробничих ОЗ на суму: 10 од. х 540,00 грн + 45 од. х 120 грн = 10 800,00 грн. Позаяк ці матеріали не використані у господарській діяльності, то підприємству потрібно нарахувати податкові зобов’язання відповідно до пп. «г» п. 198.5 ПКУ (див. зразок цієї зведеної ПН за №19). Після цього сформувався залишок матеріалів: 5 од. за ціною 540 грн/од., 30 од. за ціною 120 грн/од.

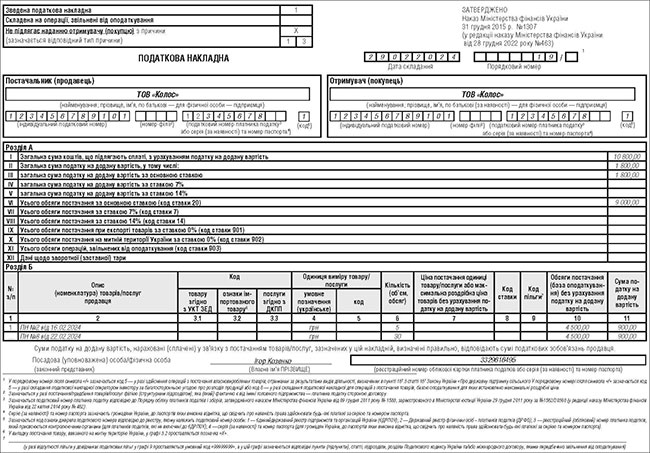

Підприємство продає цей залишок за ціною, нижчою за ціну придбання, протягом лютого одному покупцю, зокрема 09.02.2024 продано матеріали 1 на суму 2 100,00 грн (5 од. х 420 грн) та 27.02.2024 продано матеріали 2 на суму 1 800,00 грн (30 од. х 60 грн). Сума перевищення бази оподаткування над ціною продажу становить: (540 - 420) х 5 од. + (120 - 60) х 30 од. = 2 400 грн.

На цю суму перевищення підприємство може скласти як зведену, так і звичайну ПН. Наводимо за №18 зразок зведеної ПН на цю операцію.

Скасування зайвих зведених ПН

Якщо платником ПДВ відповідно до вимог п. 199.1 ПКУ безпідставно складено та зареєстровано в Єдиному реєстрі податкових накладних (далі — ЄРПН) зведену податкову накладну, то платник складає розрахунок коригування, в якому виводяться в «0» показники щодо товарів/послуг, зазначених в такій податковій накладній. Код причини коригування 202 «Коригування зведеної податкової накладної, складеної відповідно до п. 199.1 ст. 199 ПКУ». Такий розрахунок коригування підлягає реєстрації в ЄРПН платником податку, який склав таку зведену податкову накладну.

Консультація ДПСУ у підкатегорії 101.15 ЗІР

Випадки, коли складання зведених податкових накладних є обов’язковим

Платник ПДВ самостійно нараховує податкові зобов’язання відповідно до п. 198.5, 199.1 ПКУ та при анулюванні реєстрації платника ПДВ.

Платник ПДВ зобов’язаний нарахувати податкові зобов’язання відповідно до п. 198.5 ПКУ, коли придбані з ПДВ товари/послуги, необоротні активи призначаються для їх використання або починають використовуватися:

а) в операціях, що не є об’єктом оподаткування відповідно до ст. 196 ПКУ (крім операцій, передбачених пп. 196.1.7 ПКУ) або місце постачання яких розташоване за межами митної території України;

б) в операціях, звільнених від оподаткування відповідно до ст. 197, підрозділу 2 розділу XX ПКУ, міжнародних договорів (угод) (крім операцій, передбачених пп. 197.1.28 ПКУ, та операцій, передбачених п. 197.11 ПКУ);

в) в операціях, що здійснюються платником податку в межах балансу платника податку, зокрема передача для невиробничого використання, переведення виробничих необоротних активів до складу невиробничих необоротних активів;

г) в операціях, що не є господарською діяльністю платника податку (крім випадків, передбачених п. 189.9 ПКУ).

На такі зобов’язання складають тільки зведені ПН за правилами, викладеними у п. 11 Порядку №1307. Їх складають не пізніше останнього дня звітного (податкового) періоду — місяця. У графі «Зведена податкова накладна» ставлять «X».

У графі «Отримувач (покупець)» платник ПДВ зазначає власне найменування (П. I. Б.), у рядку «Iндивідуальний податковий номер отримувача (покупця)» — умовний IПН «600000000000», а у верхній лівій частині — відповідний тип причини згідно з пунктом 8 Порядку №1307:

— 04 — Складена на постачання у межах балансу для невиробничого використання;

— 08 — Складена на постачання для операцій, які не є об’єктом оподаткування податком на додану вартість;

— 09 — Складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість;

— 13 — Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності.

Розділ Б заповнюють таким чином:

— графа 2 — дати складання та порядкові номери податкових накладних, складених на такого платника податку при постачанні йому товарів/послуг, необоротних активів, за якими він визначає податкові зобов’язання відповідно до п. 198.5 ПКУ;

— графа 4 — «грн»;

— графа 10 — вартість (частина вартості) товару/послуги, необоротного активу, на яку нараховується ПДВ відповідно до п. 198.5 ПКУ;

— графи 3.1, 3.2, 3.3, 5 — 9, 11 не заповнюють (п. 16 Порядку №1307).

У разі якщо такі товари/послуги, необоротні активи надалі починають використовувати в оподатковуваних операціях у межах господарської діяльності, у тому числі переводять невиробничі необоротні активи до складу виробничих необоротних активів, платник податку може зменшити суму податкових зобов’язань, що були нараховані відповідно до цього пункту, на підставі РК до такої зведеної ПН.

У РК зазначають дату складання та порядковий номер зведеної ПН, що була складена відповідно до вимог п. 198.5 ПКУ, до якої складають такий РК. Код причини коригування 201, що відповідає причині коригування «Коригування зведеної податкової накладної, складеної відповідно до п. 198.5 ст. 198 ПКУ». Складають зведену ПН у такому самому порядку, із зазначенням таких самих типів причин невидачі ПН покупцю (п. 199.1 ПКУ).

Під час анулювання реєстрації платника ПДВ податкові зобов’язання нараховуються відповідно до п. 184.7 ПКУ. Окремо не визначено, що в цьому випадку платник має скласти зведену ПН. Проте відповідно до загальної вимоги складання, визначеної п. 201.1 ПКУ, потрібно скласти саме зведену ПН з типом причини 10 — Складена з метою визначення при анулюванні реєстрації платника податку податкових зобов’язань за товарами/послугами, необоротними активами, суми податку за якими були включені до складу податкового кредиту та не були використані в оподатковуваних операціях у межах господарської діяльності. Відповідно до п. 11 Порядку №1307 таку ПН складають у такому самому порядку, як і зведену ПН відповідно до п. 198.5 ПКУ.