Малоцінні та швидкозношувані предмети (далі — МШП) — це запаси, що їх використовують протягом не більше ніж один рік або нормальний операційний цикл, якщо він більший за один рік (див. п. 6 НП(С)БО 9).

Операційний цикл — проміжок часу між придбанням запасів для провадження діяльності й отриманням грошей та їх еквівалентів від реалізації виробленої з них продукції або товарів і послуг (п. 3 розд. І НП(С)БО 1).

Приклад 1 Підприємство придбало віники для підмітання території за ціною 100 грн кожен. Підприємство очікує використання цих віників протягом трьох місяців.

Позаяк строк служби віників менший за рік (тобто 12 місяців), їх обліковують у складі МШП.

Приклад 2 Підприємство придбало інвентар вартістю 30 000 грн, очікуваний строк служби якого шість місяців.

Строк служби цього обладнання менший за рік, тому, попри відносно велику вартість, такий інвентар обліковують у складі МШП.

Приклад 3 Підприємство займається виробництвом меблів із натуральної деревини за індивідуальними замовленнями. Нормальний операційний цикл такого виробництва становить 18 місяців. Підприємство придбало пилки вартістю 10 000 грн кожна для використання на виробництві протягом періоду не більше ніж нормальний операційний цикл.

Як бачимо, виготовлення одного комплекту меблів, тобто нормальний операційний цикл, займає 18 місяців.

Цей строк більший за рік, але не перевищує нормального операційного циклу для описаного прикладу. В такому разі придбані пилки слід обліковувати у складі МШП.

Особливості бухгалтерського обліку МШП

Вартість малоцінних та швидкозношуваних предметів, переданих в експлуатацію, вилучають зі складу активів (списують з балансу) з подальшою організацією їх оперативного кількісного обліку за місцями експлуатації та відповідними особами протягом строку фактичного використання (п. 23 НП(С)БО 9).

Для обліку й узагальнення інформації про наявність та рух МШП, що належать підприємству та перебувають у складі запасів, призначено рахунок 22.

За дебетом рахунку 22 відображають за первісною вартістю придбані (отримані) або виготовлені МШП, за кредитом — за обліковою вартістю відпуск МШП в експлуатацію зі списанням на рахунки обліку витрат, а також списання нестач і втрат від псування таких предметів.

З метою забезпечення збереження зазначених предметів в експлуатації підприємство має організувати належний контроль за їх рухом, зокрема оперативний облік у кількісному вираженні. У разі повернення на склад з експлуатації таких предметів, придатних для подальшого використання, їх оприбутковують за дебетом рахунку 22 та кредитом рахунку 71.

Аналітичний облік МШП ведуть за видами предметів за однорідними групами, установленими виходячи з потреб підприємства.

З наведеного випливають такі правила обліку МШП:

1) МШП на зберіганні (на складі тощо) обліковують на рахунку 22;

2) під час видачі у користування (в експлуатацію) МШП списують на витрати (Д-т 23, 91, 92, 93, 94 К-т 22);

3) після видачі в експлуатацію і до моменту списання МШП ведуть оперативний облік у кількісному виді за місцями експлуатації та матеріально відповідальними особами. Як правило, ведуть відомість обліку МШП;

4) після того як строк експлуатації закінчився, МШП треба списати, оформивши відповідний документ на списання. На підставі такого документа МШП списують з оперативного обліку;

5) якщо МШП припиняють використовувати, але вони ще придатні для подальшого використання, їх повертають на склад, оприбутковуючи на балансі: Д-т 22 К-т 719. Оприбутковують за чистою вартістю реалізації чи за оцінкою можливого використання, яка може бути визначена виходячи з вартості подібних запасів при наявності їх на балансі підприємства, з урахуванням ступеня їх придатності до експлуатації (див. п. 2.12 — 2.14 Методрекомендацій №2).

Приклад 4 Підприємство придбало об’єкти МШП на суму 15 000 грн, без ПДВ, оприбуткувавши на склад. Постачальникові сплачено з банківського рахунку.

МШП видано в експлуатацію, для виробничих потреб.

Згодом частину МШП, чиста вартість реалізації яких 3 000 грн, повернуто з експлуатації на склад.

Інші МШП списано після закінчення строку їх експлуатації. Списані МШП утилізовано (поміщено до сміттєвого контейнера), матеріалів від списання, які можуть бути використані в діяльності, немає.

Бухгалтерський облік дивимося в таблиці 1.

Таблиця 1

Бухгалтерський облік МШП

| № з/п |

Зміст господарської операції | Бухгалтерський облік | Сума | |

| Д-т | К-т | |||

| 1. | Придбано МШП і передано на склад | 22 | 631 | 15 000 |

| 2. | Оплата постачальникові | 631 | 311 | 15 000 |

| 3. | Передано МШП в експлуатацію | 23, 91 | 22 | 15 000 |

| 4. | Оприбутковано МШП, повернуті на склад | 22 | 719 | 3 000 |

| 5. | Списано МШП, які перебували в експлуатації | —* | —* | —* |

| * Списуються тільки в оперативному обліку, тобто у відомості, в якій у кількісному вигляді ведеться облік МШП. | ||||

Документальне оформлення

На сьогодні встановлених нормативними документами типових форм первинних документів для оформлення господарських операцій з МШП немає. А до 22.10.2021 застосовували форми документів, установлені Наказом №145 (цим самим наказом установлено і правила застосування форм):

— МШ-1 «Відомість на поповнення (вилучення) постійного запасу інструментів (пристроїв)»;

— МШ-2 «Картка обліку малоцінних та швидкозношуваних предметів»;

— МШ-3 «Замовлення на ремонт або заточування інструментів (пристроїв)»;

— МШ-4 «Акт вибуття малоцінних та швидкозношуваних предметів»;

— МШ-5 «Акт на списання інструментів (пристроїв) та обмін їх на придатні»;

— МШ-6 «Особова картка №____ обліку спецодягу, спецвзуття та запобіжних пристроїв»;

— МШ-7 «Відомість обліку видачі (повернення) спецодягу, спецвзуття та запобіжних пристроїв»;

— МШ-8 «Акт на списання малоцінних та швидкозношуваних предметів».

З 22.10.2021 Наказ №145 скасовано. Тож на сьогодні кожне підприємство самостійно розробляє форми документів для обліку МШП. Хоча за основу можна взяти наведені вище скасовані форми. Але кожному підприємству доведеться самостійно розробляти власні форми під свою специфіку роботи.

Один із можливих варіантів документування:

— передачу МШП в експлуатацію оформляють звичайною накладною;

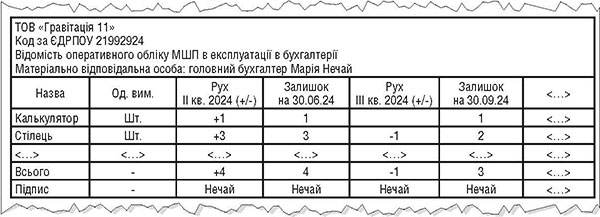

— облік МШП в експлуатації ведуть у відомості оперативного обліку за самостійно розробленою формою (див. зразок);

Зразок

Відомості оперативного обліку МШП

— оприбуткування малоцінних швидкозношуваних предметів, повернених на склад, також можна оформляти звичайною накладною або актом за самостійно розробленою формою;

— списання МШП можуть оформляти актом за самостійно розробленою формою.

Податок на прибуток.

Податкові різниці для операцій з МШП не встановлені.

Єдиний податок.

Оприбутковані на склад з експлуатації МШП у бухобліку відображають зі збільшенням доходу:

— Д-т 22 К-т 719.

Виникає спокуса включити цей дохід до складу оподатковуваного доходу, з якого сплатити ЄП.

Але, на наш погляд, оподатковуваного доходу тут не виникає. Тому що згідно з пп. 2 п. 292.1 ПКУ доходом платника ЄП юрособи є дохід, отриманий у грошовій формі, а також дохід у матеріальній чи нематеріальній формі, визначеній п. 292.3 ПКУ. А в цьому останньому наведено дохід у вигляді безоплатно отриманих товарів, на підставі письмового договору дарування тощо. Але ж оприбутковані на склад з експлуатації МШП не є безоплатно отриманими товарами на підставі письмового договору.

Проте сама думка податкової служби з цього питання нам невідома. Тож для уникнення непорозумінь може бути доречно отримати індивідуальну податкову консультацію.

Малоцінні необоротні матеріальні активи

Перелік інших необоротних активів наведено у п. 5.2 НП(С)БО 7. У цьому переліку є, зокрема, малоцінні необоротні матеріальні активи (далі — МНМА).

А більшість норм НП(С)БО 7, які регулюють бухгалтерський облік ОЗ, стосуються і МНМА.

Визначення терміна «основні засоби (ОЗ)»

Основні засоби — матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, виконання робіт і надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більший від одного року (або операційного циклу, якщо він довший за рік).

Але згідно з останнім абзацом п. 5 НП(С)БО 7 підприємства можуть установлювати вартісні ознаки предметів, що входять до складу МНМА. А згідно з п. 2.1 розд. ІІ Методрекомендацій №635 розпорядчий документ про облікову політику підприємства визначає, зокрема, вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів.

З наведеного випливає, що МНМА — це необоротний матеріальний актив, первісна вартість якого не перевищує вартісну ознаку, яку підприємство встановило наказом про облікову політику.

Яку вартісну ознаку краще обрати?

З погляду оподаткування вартість МНМА не може перевищувати 20 000 грн (див. пп. 14.1.138 ПКУ). Отже, з практичного погляду, щоб помирити як норми бухгалтерського, так і податкового обліку, вартісну ознаку МНМА встановлюють обліковою політикою переважно на рівні 20 000 грн. Якщо підприємство не застосовує податкові різниці або ж є платником податку на прибуток, то розмір вартісної ознаки для нього може бути будь-який.

Якщо підприємство не встановило наказом про облікову політику вартісну ознаку МНМА, то у нього не буде підстав обліковувати необоротні активи у складі МНМА. Всі такі необоротні активи, незалежно від вартості, обліковуватимуть у складі ОЗ.

На що це може вплинути? На швидкість амортизації таких необоротних активів!

Нагадаємо, що амортизацію (знос) ОЗ нараховують лише протягом строку їх корисного використання (експлуатації). А от з МНМА інакше.

Згідно з п. 27 НП(С)БО 7 амортизацію МНМА можна нараховувати за одним із чотирьох методів:

1) прямолінійним методом;

2) виробничим методом;

3) у першому місяці використання — у розмірі 50% вартості і решту 50% — у місяці списання з балансу;

4) у першому місяці використання — у розмірі 100% вартості.

Отже, власник МНМА може замортизувати їх навіть одразу під час введення в експлуатацію!

Правила бухгалтерського обліку МНМА

Придбані, створені МНМА спершу обліковують у складі капітальних інвестицій на субрахунку 153 «Придбання (виготовлення) інших необоротних матеріальних активів».

Передані для використання за призначенням МНМА зараховують на баланс на субрахунок 112 «Малоцінні необоротні матеріальні активи»:

— Д-т 112 К-т 153.

Приклад 5 Підприємство, платник ПДВ, придбало електродриль для використання на виробництві вартістю 6 000 грн, у т. ч. ПДВ — 1 000 грн. Оплату постачальникові здійснено з банківського рахунку.

Вартісна ознака МНМА, визначена підприємством у наказі про облікову політику, встановлена у розмірі 20 000 грн.

Електродриль передано на виробництво (введено в експлуатацію). Актом про введення в експлуатацію встановлено нарахування амортизації в розмірі 100% у першому місяці використання.

Позаяк електродриль використовуватимуть на виготовленні різних видів продукції, амортизацію списують на рахунок 91 «Загальновиробничі витрати».

Бухгалтерський облік дивимося в таблиці 2.

Таблиця 2

Бухгалтерський облік МНМА

| № з/п |

Зміст господарської операції | Бухгалтерський облік | Сума | |

| Д-т | К-т | |||

| 1. | Придбано електродриль і передано на склад | 153 | 631 | 5 000 |

| 2. | Відображено ПК з ПДВ | 641 | 631 | 1 000 |

| 3. | Оплата постачальникові | 631 | 311 | 6 000 |

| 4. | Введено електродриль в експлуатацію | 112 | 153 | 5 000 |

| 5. | Нараховано амортизацію | 91 | 132 | 5 000 |

Документальне оформлення

Господарські операції з МНМА оформляють тими самими первинними документами, що й ОЗ.

Донедавна операції з ОЗ оформляли первинними документами, затвердженими Наказом №352, — це відомі акти форми ОЗ-1, ОЗ-2 тощо. Але з 22.10.2021 Наказ №352 скасовано.

Водночас Наказом №818 затверджено типові форми первинних документів для оформлення операцій з ОЗ для суб’єктів державного сектору. Ці типові форми можуть застосовувати юрособи, створені відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також представництва іноземних суб’єктів господарської діяльності (п. 6 розд. І Наказу №818). Отже, для оформлення операцій з МНМА підприємство може використовувати типові форми з Наказу №818.

Крім того, Методрекомендаціями №701 затверджено форми первинних документів для оформлення операцій з ОЗ для сільгосппідприємств. Тож сільгосппідприємства можуть оформляти операції з МНМА документами, наведеними у Методрекомендаціях №701.

Але підприємство може розробити і власні форми документів, узявши за зразок будь-які з наведених вище форм.

Податок на прибуток

Як ми зазначили вище, необоротні активи вартістю до 20 000 грн включно з погляду ПКУ не відносять до ОЗ.

По суті, це означає, що й «амортизаційні» податкові різниці за ст. 138 ПКУ до МНМА не застосовують. Так само консультує і податкова служба.

Чи підлягають амортизації у податковому обліку малоцінні необоротні матеріальні активи?

У відповіді на запитання в ЗІР (підкатегорія консультації 102.05) ДПС зазначає, що ні, у податковому обліку МНМА не амортизуються.

А у відповіді на інше запитання в ЗІР (підкатегорія консультації 102.05): «Чи виникають різниці при нарахуванні амортизації малоцінних необоротних матеріальних активів та як заповнюються рядки 1.1.1 та 1.2.1 АМ додатка РІ та додаток АМ до Податкової декларації з податку на прибуток підприємств?», — ДПС пояснює, що ні, не виникають та у додатках РІ та АМ до Податкової декларації з податку на прибуток підприємств МНМА не відображаються.

Як застосовувати податкову різницю за ст. 138 ПКУ, якщо у бухгалтерському обліку вартість МНМА встановлено на рівні менше чи більше ніж 20 000 грн?

Якщо менше.

Наприклад, установили на рівні 10 000 грн. У такому разі всі необоротні активи собівартістю понад 10 000 грн і до 20 000 грн у бухгалтерському обліку вважатимуться ОЗ, але для податкового обліку вони будуть МНМА. Тому для таких ОЗ податкові різниці за ст. 138 ПКУ не застосовують.

Якщо більше.

Наприклад, встановили на рівні 30 000 грн. У такому разі всі необоротні активи собівартістю понад 20 000 грн і до 30 000 грн у бухгалтерському обліку будуть МНМА, але для податкового обліку будуть ОЗ.

На наш погляд, у такому разі амортизаційні різниці за такими МНМА за ст. 138 ПКУ, які з погляду ПКУ є ОЗ, застосовують у загальному порядку.

Причому якщо за такими МНМА нарахована амортизація в першому місяці в розмірі, наприклад, 100%, то за п. 138.1 ПКУ в тому періоді, коли нарахована така амортизація, на її суму фінрезультат до оподаткування збільшують.

А для амортизації у податковому обліку доречно застосовувати один із чотирьох методів, наведених у п. 26 НП(С)БО 7 (див. пп. 138.3.1 ПКУ). І тоді фінрезультат до оподаткування зменшуватиметься на суму амортизації, нарахованої за таким методом. Щоправда, на наш погляд, для податкової амортизації можна взяти і метод «100%» чи «50% на 50%». Але думка ДПС з цього питання нам невідома.

Нормативна база

- Інструкція №291 — Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.1999 №291.

- Методрекомендації №2 — Методичні рекомендації з бухгалтерського обліку запасів, затверджені наказом Мінфіну від 10.01.2007 №2.

- Методрекомендації №635 — Методичні рекомендації щодо облікової політики підприємства, затверджені наказом Мінфіну від 27.06.2013 №635.

- Методрекомендації №701 — Методичні рекомендації щодо застосування спеціалізованих форм первинних документів, затверджені наказом Мінагрополітики України від 27.09.2007 №701.

- Наказ №145 — Наказ Мінстату від 22.05.1996 №145 «Про затвердження типових форм первинних облікових документів з обліку малоцінних та швидкозношуваних предметів» (втратив чинність з 22.10.2021 згідно з наказом Держстату від 22.10.2021 №266).

- Наказ №352 — Наказ Міністерства статистики України у від 29.12.1995 №352 «Про затвердження типових форм первинного обліку» (скасовано з 22.10.2021 згідно з наказом Держстату від 22.10.2021 №266).

- Наказ №818 — Наказ Мінфіну від 13.09.2016 №818 «Про затвердження типових форм з обліку та списання основних засобів суб’єктами державного сектору та порядку їх складання».