Чи є звільнення від ПДВ, якщо код товару збігається, а його назва — не зовсім? Чи потрібно робити коригування ПДВ за цей період? Коли ПДВ не коригується? Ці та інші запитання розглянемо у статті.

Приводом для написання статті стало запитання від читача, тобто ситуація з практики. Читача цікавило:

«Підприємство виробляє електрокардіографи, але в документах на них немає слова «портативний», яке є в переліку, визначеному КМУ. Чи можна продавати такі електрокардіографи без ПДВ, якщо повністю не збігається назва, але збігається код товару?

А якщо таке обладнання продавалося під час дії пільги з ПДВ, то чи потрібно робити коригування ПДВ за цей період та чи виникнуть при цьому штрафні санкції? Як обліковувати переплати, що виникатимуть при коригуванні?».

Запитань, як бачимо, у виробника багато. Тож розглянемо їх за чергою. I почнемо з найголовнішого.

Код товару збігається, а назва — не зовсім

Спочатку нагадаємо, про яку саме пільгу з ПДВ йдеться.

02.04.2020 р. набрав чинності Закон №540. Ним викладено у новій редакції п. 71 підрозділу 2 розд. ХХ ПКУ. I тепер з 17 березня 2020 р. (тобто заднім числом) до останнього календарного дня місяця, в якому завершується дія карантину, від оподаткування ПДВ звільняється не лише імпорт, а й постачання на митній території України певних медичних товарів — тих, які використовуються у боротьбі з коронавірусом.

Кабмін постановою від 20.03.2020 р. №224 затвердив перелік таких товарів — Перелік №224. 15.04.2020 р. набрала чинності Постанова №271, якою було внесено доповнення до Переліку №224.

I на сьогодні податківці роз'яснюють, що пільгою за товарами, зазначеними в цьому переліку, можна скористатися з 17 березня, крім тих товарів, які було додано до Переліку №224 при його оновленні Постановою №271. У цьому випадку податківці чомусь вирішили, що для цих товарів пільга діє лише з 15 квітня (див. зокрема, IПК ДПСУ від 30.04.2020 р. №1764/6/99-00-07-03-02-06/IПК у «ДК» №20/2020).

Крім цього, Постанова №271 додала до Переліку №224 нові умови, за яких можна скористатися пільгою з ПДВ. Вони тепер наведені у пункті 3 приміток до Переліку №224.

Але все це ми розглядали раніше. А зараз проаналізуємо використання такого Переліку. Що важливіше для застосування пільги: код УКТ ЗЕД чи назва медичного товару? I наскільки важливо, щоб ця назва збігалася із зазначеною у Переліку №224?

Зрозуміло, що тут без роз'яснень від контролерів не обійтися.

Держмитслужба у листі від 26.03.2020 р. №08-1/16-03-01/7/3189, МОЗ у листі від 26.03.2020 р. №25-04/8381/2-20 та ДПС у роз'ясненні від 22.04.2020 р. повідомляють: основною підставою для звільнення від оподаткування ПДВ та від сплати ввізного мита товарів, що ввозяться на митну територію України, є відповідність таких товарів назві товару (медичного виробу, основного компонента), які зазначені в Переліку №224. А коди згідно з УКТ ЗЕД наводяться у цьому переліку довідково.

У Переліку №224, крім коду згідно з УКТ ЗЕД, також наведено міжнародне непатентоване найменування (назва) лікарського засобу, назва товару (основного компонента) та назва товару (медичного виробу).

Отже, нині все зводиться до того, що головною для застосування пільги є назва товару. А код УКТ ЗЕД для цього випадку має вже вторинне значення.

Основні правила інтерпретації УКТ ЗЕД визначено Законом України від 19.09.2013 р. №584-VII «Про Митний тариф України», відповідно до яких класифікація товарів в УКТ ЗЕД здійснюється за такими правилами.

Назви розділів, груп і підгруп наводяться лише для зручності користування УКТ ЗЕД. Для юридичних потреб класифікація товарів в УКТ ЗЕД здійснюється виходячи з назв товарних позицій і відповідних приміток до розділів чи груп і, якщо цими назвами не передбачено іншого, відповідно до таких правил:

— будь-яке посилання в назві товарної позиції на будь-який виріб стосується також некомплектного чи незавершеного виробу за умови, що він має основну властивість комплектного чи завершеного виробу. Це правило стосується також комплектного чи завершеного виробу (або такого, що класифікується як комплектний чи завершений згідно з цим правилом), незібраного чи розібраного;

— будь-яке посилання в назві товарної позиції на будь-який матеріал чи речовину стосується також сумішей або сполук цього матеріалу або речовини з іншими матеріалами чи речовинами. Будь-яке посилання на товар з певного матеріалу чи речовини розглядається як посилання на товар, що повністю або частково складається з цього матеріалу чи речовини. Класифікація товару, що складається більше ніж з одного матеріалу чи речовини, здійснюється відповідно до вимог правила 3.

Якщо назва товару не збігається з назвою товару, включеного до Переліку №224, то права на застосування тимчасового звільнення від оподаткування ПДВ, установленого п. 71 підрозділу 2 розділу XX ПКУ, немає.

Отже, у разі постачання товару, назва якого не збігається з назвою товару, включеного до Переліку №224, податкові зобов'язання з ПДВ нараховуються за ставкою 7%, якщо виконуються умови пп. «в» п. 193.1 ПКУ. Якщо ж ні, такий товар оподатковується ПДВ за ставкою 20%.

Відповідальність за порушення

Положення пп. 54.3.2 ПКУ зобов'язують контролюючий орган самостійно визначити суму грошових зобов'язань, якщо дані перевірок результатів діяльності платника податків, крім електронної перевірки, свідчать, зокрема, про заниження або завищення суми його податкових зобов'язань, ПДВ, заявлених у податкових (митних) деклараціях, уточнюючих розрахунках.

Відповідно до п. 123.1 ПКУ, якщо контролюючий орган самостійно визначає суму податкового зобов'язання, зменшення суми бюджетного відшкодування та/або від'ємного значення суми ПДВ на підставах, визначених пп. 54.3.2 ПКУ, — це тягне за собою накладення на платника податків штрафу в розмірі 25% від суми визначеного податкового зобов'язання, завищеної суми бюджетного відшкодування.

При повторному протягом 1095 днів визначенні контролюючим органом суми податкового зобов'язання з ПДВ, зменшення суми бюджетного відшкодування — тягне за собою накладення на платника податків штрафу в розмірі 50% суми нарахованого податкового зобов'язання, завищеної суми бюджетного відшкодування.

У разі неправомірного застосування тимчасового звільнення від оподаткування ПДВ податковий орган самостійно визначає суму податкового зобов'язання з накладанням штрафу у розмірі:

— 25% — за перше виявлене порушення;

— 50% — за кожне наступне порушення, виявлене протягом 1095 днів.

Коригування ПДВ за період дії карантину

Коригувати податкові зобов'язання з ПДВ можна лише щодо тих товарів, точна назва яких збігається з назвами, зазначеними у Переліку №224. Адже тільки вони, як ми з'ясували вище, підпадають під звільнення від ПДВ.

Далі нагадаємо, як здійснюється таке коригування (для тих, хто має його проводити).

ДПС повідомляє, що платник податку, який після 17.03.2020 р. нарахував ПДВ на операції з постачання на митній території України лікарських засобів, медичних виробів та/або медичного обладнання, які відповідно до п. 71 підрозд. 2 розд. XX ПКУ звільнені від оподаткування ПДВ, не коригує суми ПДВ та не складає розрахунку коригування до податкової накладної у разі постачання таких товарів кінцевому споживачеві.

Якщо ж покупець не був кінцевим споживачем (тобто, коли йдеться про гуртову торгівлю), платник податку, який після 17.03.2020 р. нарахував ПДВ на операції з постачання на митній території України лікарських засобів, медичних виробів та/або медичного обладнання, які відповідно до п. 71 підрозд. 2 розд. XX ПКУ звільнені від оподаткування ПДВ, зобов'язаний відкоригувати суми ПДВ шляхом складання розрахунку коригування до податкової накладної, з одночасним поверненням покупцям сплаченого ними ПДВ під час придбання таких товарів та складанням нової ПН на звільнену від оподаткування операцію.

При цьому платник податку повинен провести перерахунки, згідно з якими сума ПДВ, що була сплачена (нарахована) у складі вартості придбаних товарів та відображена у податкових накладних, складених у період з 17.03.2020 р. до 02.04.2020 р., має бути або повернута покупцям, або зарахована в рахунок оплати вартості наступних постачань.

Проводячи таке коригування, платник податку — постачальник повинен:

— скласти розрахунок коригування до податкової накладної, складеної з ПДВ. Зі знаком «мінус» навести показники щодо товарів, включених до Переліку №224. Такий розрахунок коригування підлягає реєстрації в ЄРПН отримувачем (покупцем) товарів;

— скласти та зареєструвати в ЄРПН податкову накладну на операцію з постачання товарів, включених до Переліку №224, без нарахування ПДВ, на операцію, що звільняється від оподаткування.

У ситуації, що розглядається, ані ціна товарів, включених до Переліку №224, ані їх кількість не змінюється. Складання розрахунку коригування спричинене запровадженням на час карантину тимчасового звільнення від оподаткування ПДВ.

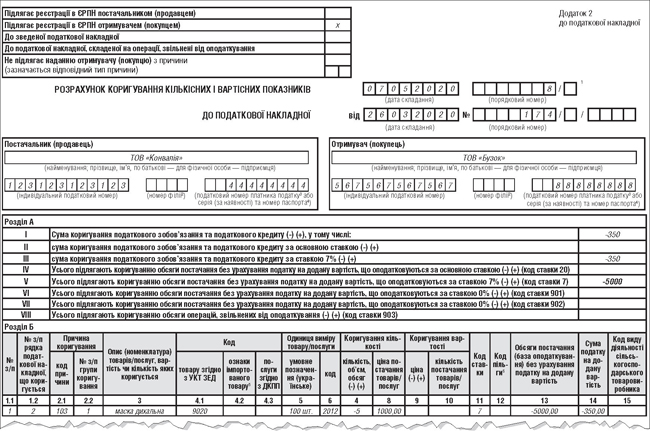

Приклад У податковій накладній, зареєстрованій в ЄРПН та виданій платнику ПДВ, заповнено 4 рядки з різними видами (номенклатурою) товару. Тимчасово звільнені від ПДВ медичні вироби зазначені в другому рядку податкової накладної.

У цьому разі розділ Б розрахунку коригування до податкової накладної заповнюється таким чином (див. зразок):

— у графі 1.1 ставиться 1;

— у графі 1.2 — номер рядка 2 податкової накладної, який коригується (виводиться в «0») у зв'язку зі зміною умов оподаткування;

— у графі 2.1 — код причини 103,

— у графі 2.2 — номер за порядком групи коригування 1;

— у графах 7, 13, 14 показники рядка податкової накладної, що коригується, зазначаються зі знаком «-» окремо в кожній графі;

— графи 9 та 10 не заповнюються;

— в інших графах повторюються показники рядка податкової накладної, що коригується.

Зразок

Для потреб оподаткування платники податків зобов'язані вести облік доходів, витрат та інших показників, пов'язаних із визначенням об'єктів оподаткування та/або податкових зобов'язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов'язаних з обчисленням і сплатою податків та зборів, ведення яких передбачено законодавством (п. 44.1 ПКУ).

Дані, наведені у податковій звітності з ПДВ, також мають відповідати даним бухгалтерського та податкового обліку платника (п. 6 розд. III Порядку №21).

Тому для відображення господарської операції в обліку слід скласти додаткову угоду, акт коригування ПДВ тощо.

ДПСУ в IПК від 06.03.2020 р. №970/6/99-00-07-03-02-06/IПК повідомляє: у разі якщо додаткову угоду або акт коригування ПДВ складено, а кошти повернено через певний період (наприклад, через три місяці) після укладання додаткової угоди/акта коригування, то розрахунок коригування складають на дату повернення коштів.

Попри те, додаткову угоду або акт коригування ПДВ може бути складено за період починаючи з 17.03.2020 р., розрахунок коригування доведеться складати до кожної податкової накладної окремо.

Наступним кроком є складання нової ПН на звільнену від оподаткування ПДВ операцію.

Податкова накладна, яка складається разом із розрахунком коригування на заміну податкової накладної, що була складена з 17.03.2020 р. на операцію з постачання товарів з Переліку №224, складається на дату першої події. Тобто, дати складання податкової накладної, складеної з 17.03.2020 р. на операцію з постачання товарів з Переліку №224 з нарахуванням суми ПДВ, та податкової накладної, складеної на цю саму операцію із зазначенням пільги з оподаткування, не повинні відрізнятися.

Згідно з пунктами 8 та 17 Порядку №1307 для операцій, що оподатковуються або звільнені від оподаткування, складають окремі податкові накладні.

У податковій накладній, складеній на операції з постачання товарів, які звільняються від оподаткування ПДВ, у графі «Складена на операції, звільнені від оподаткування» верхньої лівої частини записують «Без ПДВ».

Порядок заповнення розділів А і Б табличної частини податкової накладної визначено п. 16 Порядку №1307, яким для податкових накладних, складених на операції, звільнені від оподаткування, передбачено такі особливості:

— у розділі Б табличної частини податкової накладної у графі 8 зазначають код ставки 903;

— у графі 9 — код відповідної пільги з ПДВ згідно з Довідниками податкових пільг. Відповідно до Довідника №98/2 інших податкових пільг станом на 02.04.2020 р. код пільги з ПДВ — 14060544, який також проставляють у графі 3 таблиці 2 додатка 6 (Д6) Декларації з ПДВ;

— графу 11 «Сума податку на додану вартість» не заповнюють;

— у розділі А табличної частини податкової накладної заповнюють лише рядки I і IX.

У разі зарахування коштів (що вивільнилися) у рахунок оплати вартості наступних постачань необхідно скласти ще одну податкову накладну на ці кошти за правилами, передбаченими Порядком №1307.

Відповідальність за порушення своєчасної реєстрації РК

Зрозуміло, що якщо назва товару не зазначена (або не збігається із зазначеною) в Переліку №224, то продавець не коригує податкове зобов'язання з ПДВ. Тому питання щодо дати такого коригування і відповідальності за його несвоєчасне проведення відпадає. Якщо ж коригування треба зробити, то правила такі.

Для того щоб зменшити ПЗ з ПДВ, продавець складає РК датою повернення коштів покупцю або датою зарахування цих коштів у рахунок інших постачань. Тому щодо таких операцій обов'язку скласти РК не виникає.

Зареєструвати такий РК має покупець — згідно з п. 201.10 ПКУ він повинен це зробити протягом 15 календарних днів з дня отримання РК від продавця. I саме на покупця покладається відповідальність за несвоєчасну реєстрацію РК згідно з п. 120-1.1 ПКУ.

Якщо ж покупець — неплатник ПДВ, то зареєструвати РК має сам продавець. I в цьому разі він несе відповідальність за порушення строку його реєстрації.

Проте з урахуванням положень Закону №533 (яким підрозділ 10 розділу ХХ ПКУ доповнено п. 52-1) протягом періоду з 1 березня до 31 травня 2020 року не застосовуються санкції за нереєстрацію (несвоєчасну реєстрацію) податкових накладних/розрахунків коригування до податкових накладних в ЄРПН (див. інформаційний лист ДПСУ від 20.03.2020 р. №6).

Зверніть увагу!

Нині, коли дата завершення карантину ще не відома, ця норма може бути вдосконалена. Як повідомляв портал «ДК», ВРУ прийняла у першому читанні законопроєкт №3329-д, яким передбачається продовження строку незастосування штрафних санкцій за порушення податкового законодавства, вчинені протягом періоду з 1 березня до останнього календарного дня місяця (включно), в якому завершується дія карантину.

Нормативна база

- Закон №540 — Закон України від 30.03.2020 р. №540-IX «Про внесення змін до деяких законодавчих актів України, спрямованих на забезпечення додаткових соціальних та економічних гарантій у зв'язку з поширенням коронавірусної хвороби (COVID-19)».

- Перелік №224 — Перелік товарів (у тому числі лікарських засобів, медичних виробів та/або медичного обладнання), необхідних для виконання заходів, спрямованих на запобігання виникненню і поширенню, локалізацію та ліквідацію спалахів, епідемій та пандемій гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2, які звільняються від сплати ввізного мита та операції з ввезення яких на митну територію України та/або операції з постачання яких на митній території України звільняються від оподаткування податком на додану вартість, затверджений постановою КМУ від 20.03.2020 р. №224.

- Постанова №271 — Постанова КМУ від 08.04.2020 р. №271 «Про внесення змін до деяких постанов Кабінету Міністрів України».

Олена БОНДАРЕНКО, «Дебет-Кредит»