Анулювання реєстрації платника податку відбувається у разі, якщо:

— будь-яка особа, зареєстрована як платник податку протягом попередніх 12 місяців, подала заяву про анулювання реєстрації, якщо загальна вартість оподатковуваних товарів/послуг, що надаються такою особою, за останні 12 календарних місяців була менша за суму, визначену п. 181 ПКУ, за умови сплати суми податкових зобов’язань у випадках, визначених розділом V ПКУ;

— будь-яка особа, зареєстрована як платник податку, прийняла рішення про припинення та затвердила ліквідаційний баланс, передавальний акт або розподільчий баланс відповідно до законодавства за умови сплати суми податкових зобов’язань;

— будь-яка особа, зареєстрована як платник податку, реєструється як платник єдиного податку, умова сплати якого не передбачає сплати податку на додану вартість;

— особа, зареєстрована як платник податку, протягом 12 послідовних податкових місяців не подає контролюючому органу декларації з податку на додану вартість та/або подає таку декларацію (податковий розрахунок), яка (який) свідчить про відсутність постачання/придбання товарів/послуг, здійснених з метою формування податкового зобов’язання чи податкового кредиту;

— установчі документи будь-якої особи, зареєстрованої як платник податку, визнані рішенням суду недійсними;

— господарський суд виніс ухвалу про ліквідацію юрособи-банкрута;

— платник податку ліквідується за рішенням суду (фізособа позбувається статусу суб’єкта господарювання) або особу звільнено від сплати податку чи її податкову реєстрацію анульовано (скасовано, визнано недійсною) за рішенням суду;

— фізособа, зареєстрована як платник податку, померла, її оголошено померлою, визнано недієздатною або безвісти відсутньою, обмежено її цивільну дієздатність;

— припинено дію договору про спільну діяльність, договору управління майном, угоди про розподіл продукції або закінчився строк, на який утворено особу, зареєстровану як платник податку (п. 184.5 ПКУ).

Визначення податкових зобов’язань

При анулюванні реєстрації платник має визначити податкові зобов’язання на товари/послуги, необоротні активи, суми податку за якими були включені до складу податкового кредиту та не були використані в оподатковуваних операціях у межах господарської діяльності, виходячи зі звичайної ціни відповідних товарів/послуг чи необоротних активів, крім випадків анулювання реєстрації як платник податку внаслідок реорганізації платника податку шляхом приєднання, злиття, перетворення, поділу. Такі податкові зобов’язання визначають в останньому звітному (податковому) періоді не пізніше дати анулювання його реєстрації як платника податку (п. 184.7 ПКУ).

Звичайна ціна

Відповідно до пп. 14.1.71 п. 14.1 ст. 14 ПКУ звичайною ціною вважається ціна товарів (робіт, послуг), визначена сторонами договору, якщо інше не встановлено ПКУ. Якщо не доведено зворотне, вважається, що така звичайна ціна відповідає рівню ринкових цін. Це визначення не поширюється на операції, що визнаються контрольованими відповідно до ст. 39 ПКУ.

У разі якщо ціни (націнки) на товари (роботи, послуги) підлягають державному регулюванню згідно із законодавством, звичайною вважається ціна, встановлена відповідно до правил такого регулювання. Це положення не поширюється на випадки, коли встановлюється мінімальна ціна продажу або індикативна ціна. У такому разі звичайною ціною вважається ціна, визначена сторонами договору, але не нижче за мінімальну або індикативну ціну.

Якщо під час здійснення операції обов’язковим є проведення оцінки, вартість об’єкта оцінки є підставою для визначення звичайної ціни для цілей оподаткування.

Згідно з пп. 14.1.219 п. 14.1 ст. 14 ПКУ ринкова ціна — ціна, за якою товари (роботи, послуги) передаються іншому власнику за умови, що продавець бажає передати такі товари (роботи, послуги), а покупець бажає їх отримати на добровільній основі, обидві сторони є взаємно незалежними юридично та фактично, володіють достатньою інформацією про такі товари (роботи, послуги), а також ціни, які склалися на ринку ідентичних (а за їх відсутності — однорідних) товарів (робіт, послуг) у порівняних економічних (комерційних) умовах;

Отже, платник податку, в якого на дату анулювання реєстрації як платника ПДВ обліковуються товари/послуги, необоротні активи, суми податку за якими були включені до складу податкового кредиту та які не були використані в оподатковуваних операціях у межах господарської діяльності, повинен не пізніше такої дати нарахувати податкові зобов’язання за цими товарами/послугами, необоротними активами виходячи з їх звичайної ціни, яка відповідає рівню ринкових цін, за правилами, визначеними пп. 14.1.219 п. 14.1 ст. 14 ПКУ .

З метою отримання переліку офіційних джерел, які містять інформацію про ринкові ціни, необхідно звернутися до:

Міністерства економіки України як до головного органу у системі центральних органів виконавчої влади, що забезпечує, зокрема, формування та реалізацію державної цінової політики та формування державної політики з контролю за цінами;

державних органів статистики, до яких згідно зі ст. 11 Закону України від 17 вересня 1992 року №2614 «Про державну статистику» із змінами і доповненнями належать:

центральний орган виконавчої влади, що реалізує державну політику у сфері статистики;

функціональні органи державної статистики — підприємства, установи та організації, які знаходяться у сфері управління центрального органу виконавчої влади, що реалізує державну політику у сфері статистики.

Анулювання реєстрації здійснюється на дату:

— подання заяви платником податку або прийняття рішення контролюючим органом про анулювання реєстрації;

— зазначену в судовому рішенні;

— припинення дії договору про спільну діяльність, договору управління майном, угоди про розподіл продукції або закінчення строку, на який утворено особу, зареєстровану як платник податку;

— що передує дню втрати особою статусу платника ПДВ;

— державної реєстрації припинення юрособи або підприємницької діяльності фізособи-підприємця.

При цьому датою анулювання реєстрації платника податку визначається та дата з вищенаведених, що настала раніше.

З моменту анулювання реєстрації особи як платника податку така особа позбавляється права на віднесення сум податку до податкового кредиту, складання податкових накладних (п. 184.5 ПКУ).

Отже, день анулювання реєстрації є останнім днем реєстрації особи як платника ПДВ та останнім днем, коли платник ПДВ повинен визначити податкові зобов’язання з податку, скласти та зареєструвати податкові накладні.

Зверніть увагу: особа, реєстрацію платника ПДВ якої анульовано, не має права зареєструвати податкові накладні та/або розрахунки коригування до податкових накладних в ЄРПН, незалежно від того, що з дати складання податкових накладних та/або розрахунків коригування термін їх реєстрації ще не минув.

Податкові зобов’язання визнаються саме на товари/послуги, необоротні активи, придбані з ПДВ.

Наслідки анулювання реєстрації

Після анулювання реєстрації платник:

— не має права зареєструвати податкові накладні та/або розрахунки коригування до податкових накладних в ЄРПН, навіть якщо термін їх реєстрації не минув (ЗІР);

— не може подати копії документів та письмові пояснення для підтвердження інформації у разі зупинення реєстрації в ЄРПН податкової накладної/розрахунку (Порядок №520);

— не повинен у разі повторної реєстрації платника ПДВ враховувати до загального обсягу постачання товарів/послуг, встановленого для реєстрації, обсяги з умовного постачання товарів та необоротних активів, визначених таким платником при анулюванні його реєстрації як платника ПДВ;

— має право у разі відмови контролюючим органом в анулюванні реєстрації платника ПДВ відкоригувати суми податкових зобов’язань з ПДВ, що були визначені на підставі п. 184.7 ПКУ, шляхом складання розрахунку коригування до податкової накладної, складеної при визначенні таких податкових зобов’язань, за умови що така податкова накладна зареєстрована в ЄРПН (Порядок №1307).

Також після анулювання реєстрації податкові накладні та розрахунки коригування не можуть бути зареєстровані контрагентами на цього платника.

Порядок заповнення податкової накладної

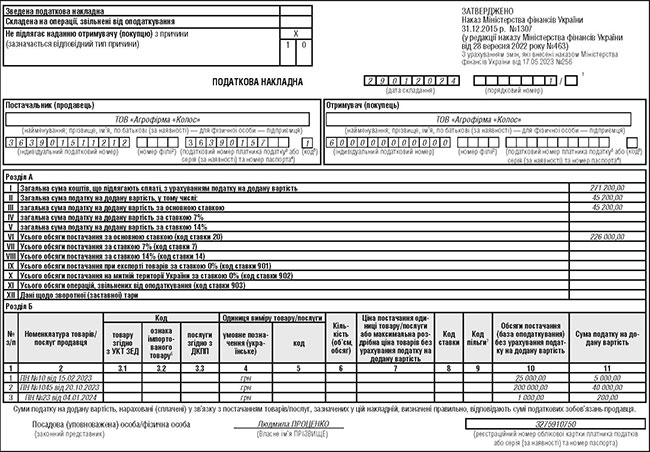

У верхній лівій частині у графі «Не підлягає наданню отримувачу (покупцю) з причини» ставлять «X» та зазначають тип причини «10». У графі «Отримувач (покупець)» платник податку наводить власне найменування (ПІБ), у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляє умовний індивідуальний податковий номер «600000000000», рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнює, поле «код» не заповнює.

Розділ Б податкової накладної заповнюють у такому порядку:

— у графі 2 «Опис (номенклатура) товарів/послуг продавця» зазначають дати складання та порядкові номери податкових накладних, на підставі яких формувався податковий кредит;

— у графі 4 «Умовне позначення українське» — «грн»; у графі 10 «Обсяги постачання (база оподаткування) без урахування ПДВ — вартість (частину вартості) товару/послуги, необоротного активу, на яку нараховується податок, згідно з основною ставкою податку та ставками податку 7 і 14%, які застосовуються при нарахуванні податкових зобов’язань;

— у графі 11 — суму ПДВ.

Графи 3.1, 3.2, 3.3, 5 — 9 у такому випадку не заповнюють (Порядок №1307).

Щодо податкових накладних, то зведені податкові накладні та/або розрахунки коригування до таких податкових накладних, складених за операціями, визначеними п. 198.5 та 199.1 ПКУ, мають бути зареєстровані протягом 20 календарних днів, наступних за останнім календарним днем місяця, в якому вони складені.

Штрафні санкції

Що буде, якщо платник не встиг подати декларацію вчасно та зареєструвати компенсуючі податкові зобов’язання? Подати податкову декларацію з податку на додану вартість після закінчення граничного терміну платник не зможе, як і уточнити її (це стосується і декларацій за попередні звітні періоди). І тоді ДПС нарахує податкові зобов’язання та застосує до платника штрафні санкції, визначені п. 120.1 та 123.1 ПКУ.

Щодо податкових накладних, то якщо терміни складання/реєстрації порушено, то податківці застосовують штрафні санкції згідно з п. 120‑1.1 ПКУ, враховуючи п. 90 підрозділу 2 розділу XX «Перехідні положення» ПКУ.

Приклад заповнення ПН

Реєстрацію платника анульовано 30.01.2024.

Платник визнає податкові зобов’язання за товарами/послугами, які не були використані у господарській діяльності за звичайною ціною. Отримано довідку щодо звичайних цін станом на січень 2024 р. Податкові зобов’язання визнано за

— будівельними матеріалами — 200 000,00 грн, без ПДВ (ПН №1045 від 20.10.2023);

— МШП — 1 000,00 грн без ПДВ (ПН №23 від 04.01.2024);

— дебіторською заборгованістю — 25 000,00 (ПН №10 від 15.02.2023).

Окремо звертаємо увагу, що «товарна» дебіторська заборгованість також підпадає під дію п. 184.7, якщо є авансами за товари/послуги. Для дебіторської заборгованості логічно буде визнати податкові зобов’язання за договірною ціною (див. зразок складання ПН).

Відображення у звітності

Зареєструвати ПН/РК платник після дати анулювання вже не може, а от відзвітувати за останній місяць — зобовʼязаний. Уточнюючий розрахунок до раніше поданих декларацій з ПДВ після анулювання реєстрації платником ПДВ подати не можна.

Останнім звітним (податковим) періодом у разі анулювання реєстрації особи як платника податку на додану вартість є період, який розпочинається від дня, наступного за останнім днем попереднього податкового періоду, та закінчується днем анулювання реєстрації (п. 184.6 ПКУ).

Якщо реєстрація платника анулюється в інший день, ніж останній день календарного місяця, він зобов’язаний подати податкову декларацію з ПДВ за останній податковий період протягом 20 календарних днів, наступних за останнім календарним днем звітного (податкового) періоду, в якому платника ПДВ анульовано.

У разі подання декларації за останній звітний (податковий) період особою, реєстрація платником податку на додану вартість якої анулюється, проставляється позначка в полі «Відмітка про подання за останній звітний (податковий) період у разі анулювання реєстрації платником податку» (Порядок №21).

Операції, пов’язані з визначенням податкових зобов’язань у зв’язку з анулюванням реєстрації платника ПДВ, відображають у рядках 4.1, 4.2 та/або 4.3 податкової декларації з ПДВ. Якщо на дату подання декларації в ЄРПН не зареєстровано податкові накладні, складені за такими операціями, відомості про них наводять у таблиці 1.1 додатка 1 «Відомості про суми податку на додану вартість, зазначені у податкових накладних/розрахунках коригування до податкових накладних, не зареєстрованих в ЄРПН, та про податковий кредит з урахуванням його коригування» (Д1) до декларації (Порядок №21).

Якщо за результатами останнього податкового періоду платник має:

— податкові зобов’язання, то вони можуть бути зменшені на суму бюджетного відшкодування за наявності (п. 184.8 ПКУ). Такі зобов’язання мають бути погашені протягом 10 календарних днів, наступних за останнім днем відповідного граничного строку подання;

— право на отримання бюджетного відшкодування (відповідає від’ємному значенню ПДВ за декларацією), то його можна заявити до відшкодування (п. 184.9 ПКУ). В іншому разі ця сума анулюється.

Залишок коштів на електронному рахунку платник може повернути, подавши у складі декларації заяву про повернення суми бюджетного відшкодування та/або суми коштів на рахунку у системі електронного адміністрування податку на додану вартість та/або врахування реєстраційної суми платника податку, що реорганізується, в обчисленні реєстраційної суми правонаступника (Д4) (пп. 10.4 Порядку №21).

Якщо змінився рахунок

У разі якщо зміни рахунка платника податків, зазначеного в раніше поданій заяві про повернення суми бюджетного відшкодування (Д4) (додаток 4), на який платник податків виявив бажання отримати бюджетне відшкодування, відбулись в особи, яка виключена з реєстру платників податку на додану вартість, така особа може подати до контролюючого органу за місцем обліку платника податку повідомлення довільної форми щодо зміни реквізитів рахунку, на який необхідно перерахувати суму бюджетного відшкодування, засобами електронного зв’язку в електронній формі <...>, підписане керівником платника податків або уповноваженою особою, а також особою, яка відповідає за ведення бухгалтерського обліку.

Абз. 3 п. 21 розд. III Порядку №21

Якщо платник не подає заяву, то залишок коштів на його електронному рахунку перераховується до бюджету, а такий рахунок закривається (п. 7 Порядку №569). Строки закриття рахунку в нормативних документах не уточнено, закриття відбувається після виконання всіх зобов’язань платника ПДВ.

У разі відсутності рахунку в СЕА ПДВ на момент звернення платника податків із заявою на повернення надміру сплачених ПЗ з ПДВ чи на момент фактичного повернення коштів таке повернення відбувається шляхом перерахування на рахунок платника податків у банку, небанківському надавачу платіжних послуг (п. 43.4-1 ПКУ).

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 №2755-VI.

- Порядок №21 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Міністерства фінансів України від 28.01.2016 №21.

- Порядок №520 — Порядок прийняття рішень про реєстрацію/ відмову в реєстрації податкових накладних/ розрахунків коригування в Єдиному реєстрі податкових накладних, затверджений наказом Міністерства фінансів України від 12.12.2019 №520.

- Порядок №569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою Кабінету Міністрів України від 16.10.2014 №569.

- Порядок №1307 — Порядок заповнення податкової накладної, затверджений наказом Міністерства фінансів України від 31.12.2015 №1307.