Який граничний строк подання декларації та сплати податку?

Платники ЄП ІІІ групи подають до контролюючого органу податкову декларацію платника ЄП у строки, встановлені для квартального податкового (звітного) періоду (п. 296.3 ПКУ). Декларацію за три квартали 2023 року подають до 9 листопада 2023 року включно.

Єдиний податок на ІІІ групі сплачують протягом 10 к. д. після граничного строку подання декларації за місцем податкової адреси (п. 57.1 ПКУ). Останній термін сплати ЄП за ІІІ квартал 2023 року припадає на 19 листопада 2023 року, неділю. У такому разі останній термін сплати ЄП переноситься на 20 листопада 2023 року, понеділок, хоча обережні ФОПи не дотягують сплату до останнього дня (п. 57.1 ПКУ).

Звільнення від відповідальності за неподання або несвоєчасне подання податкових декларацій чи за несплату єдиного податку діє під час воєнного стану (пп. 69.1 п. 69 підрозд. 10 розд. XX ПКУ):

— за відсутності можливості своєчасно подати декларації або сплатити податок — без штрафів можна буде виконати ці обов’язки протягом шести місяців після припинення або скасування воєнного стану в Україні;

— якщо платник не мав можливості здавати декларації та сплачувати податок, але потім така можливість з’явилася, то без штрафу він може подати декларації та сплатити податок протягом 60 к. д. з першого дня місяця, наступного за місяцем відновлення таких можливостей.

Відсутність можливості звітувати і сплачувати податки треба довести, а також про неї треба повідомити податківців! Для цього подають заяву та підтвердні документи. Ми написали про це в «ДК» №37/2022.

Загальні моменти складання декларації платника ЄП III групи

Те, як заповнити обов’язкові реквізити декларації з ЄП, заголовну частину декларації, розділ І про загальні показники, ми докладно описали у матеріалі про річну декларацію за 2022 рік в «ДК» №5/2023.

Розділи ІІ та ІІІ заповнюються у декларації ФОПа-«єдинника» ІІІ групи в тому разі, якщо він протягом звітного періоду (тобто у першому чи другому кварталі 2023 року) перебував у І та/або ІІ групі платників єдиного податку.

Проте у цій статті нас найбільше цікавить, як такий ФОП відображатиме доходи, які він отримав, перебуваючи у ІІІ групі, на ставці 3% або 5%.

Інформацію для заповнення розділу ІV декларації беруть з обліку, який потрібно було вести протягом усього року.

Нагадаємо, що з 3 січня 2023 року діє нова типова форма обліку доходів та витрат для фізосіб-«єдинників» ІІІ групи ЄП за ставкою 3%, які є платниками ПДВ. Докладніше про неї ми написали у статті «Облік доходів/витрат ФОПами ІІІ групи ЄП» в «ДК» №3/2023.

ФОПи ІІІ групи ЄП за ставкою 5%, які не є платниками ПДВ, можуть вести облік у довільній формі (п. 296.1 ПКУ).

Нагадаємо!

Форма податкової декларації платника єдиного податку — фізичної особи — підприємця затверджена Наказом №578. У разі подання декларації засобами електронного зв’язку слід використовувати форму з кодом F0103308.

Розділ ІV «Показники господарської діяльності для платників єдиного податку третьої групи»

У цьому розділі обсяг доходу за звітний період розподіляється за трьома різними ставками — 3%, 5% та 15%. Почнімо з перших двох ставок.

Зрозуміло, що, перебуваючи в ІІІ групі, ФОП не може одночасно бути платником ЄП як за ставкою 3%, так і за ставкою 5%. Але змінити ставку він має право. Позаяк декларацію складають наростаючим підсумком з початку року, можливим є одночасне заповнення рядків 05 та 06 розділу ІV — якщо, наприклад, у першому, другому чи третьому кварталі року платник ЄП був платником ПДВ, а потім його реєстрацію платника ПДВ було анульовано, або навпаки — на початку року він не був платником ПДВ, а потім зареєструвався.

Підвищена ставка ЄП 15% у платників III групи не застосовується до доходів, отриманих ними від провадження видів діяльності, не зазначених у Реєстрі платників ЄП. Але сам факт їх отримання зобов’язує платника ЄП перейти на загальну систему з наступного кварталу (пп. 7 пп. 298.2.3 ПКУ). Щодо питання, як оподатковувати такі доходи, податківці в різні роки мали різну думку. На думку автора, вони оподатковуються за загальною ставкою — 3% або 5%.

Податківці допускають, що можна подати заяву на внесення нових КВЕДів до реєстру платників ЄП разом із декларацією за той квартал, в якому отримано доходи від нових КВЕДів, або до кінця кварталу, в якому отримано такі доходи. Але формально норми ПКУ такого не передбачають. Тож найкраще дотримуватися такого порядку: спершу внесення змін до реєстру платників ЄП, а потім уже нові види діяльності.

Ставка 15% застосовується платниками ЄП III групи:

— до суми перевищення обсягу доходу, визначеного у пп. 3 п. 291.4 ПКУ. У 2023 році цей ліміт становить 7 818 900 грн (1 167 розмірів МЗП на 1 січня 2023 року: 1 187 х 6 700 = 7 818 900 грн);

— до доходу, отриманого під час застосування іншого способу розрахунків, ніж зазначений у п. 291.6 ПКУ;

— до доходу, отриманого від провадження видів діяльності, які не дають права застосовувати спрощену систему оподаткування. Ці види діяльності перелічені у п. 291.5 ПКУ.

Зверніть увагу!

Пунктом 291.6 ПКУ платникам ЄП дозволено лише грошовий спосіб розрахунків. Зокрема, сюди потрапляють суми взаємозаліку заборгованостей. Але податківці допускають такий взаємозалік і з банком, який утримує свою комісію з тих сум, що їх він виплачує ФОПу, наприклад, за договором еквайрингу — див., наприклад, відповідь у ЗІР, підкатегорія 107.01.03, на запитання: «Яка сума вважається доходом ФОП — платника ЄП (першої — третьої груп) у разі використання платіжних терміналів при здійсненні розрахунків за товари (роботи, послуги): повна сума виручки (з врахуванням суми комісії, утриманої банком) чи сума виручки за мінусом суми комісії, утриманої банком?». Водночас для інших операцій із взаємозаліком таку логіку вже не варто застосовувати (див. роз’яснення ГУ ДПС у Рівненській області від 14.01.2022). ФОПам-комісіонерам також не можна утримувати свою комісію при розрахунках із принципалом, ФОП-«єдинник» може отримувати комісійну винагороду від принципала виключно у формі окремого грошового переказу.

Якщо у звітному році ФОП отримав доходи, що оподатковуються за ставкою 15%, ці доходи зазначають у рядку 07.

Розділ V «Визначення податкових зобов’язань по єдиному податку»

У цьому розділі визначаємо ПЗ з ЄП наростаючим підсумком з початку року, тобто в декларації за січень — вересень 2023 року.

У рядку 08 підсумовуємо всі доходи з рядків 01 — 07.

У рядках 09, 10, 11 визначаємо суму податку за ставкою 15%, 3% та 5%.

Далі у рядку 12 визначаємо суму ЄП, розраховану за 9 місяців 2023 року наростаючим підсумком з початку року за всіма ставками, а в наступному рядку 13 наводимо суму ЄП, визначену у попередньому звітному періоді 2023 року — півріччі. До рядка 13 декларації за три квартали 2023 року переносимо значення рядка 12 попередньої декларації за півріччя 2023 року.

Різницю між сумою ЄП наростаючим підсумком поточного періоду та сумою ЄП минулого періоду запишемо у рядку 14.1. Позаяк наша декларація — не річна, то рядок 14.2 не заповнюємо, а просто переносимо суму з рядка 14.1 до рядка 14 — це і є наш податок до сплати за поточний звітний період.

Чи подавати порожню декларацію з ЄП ІІІ групи?

Як бути тим платникам єдиного податку ІІІ групи, які не мали доходів у ІІІ кварталі 2023 року?

Податківці дивляться на це так:

Якщо у І, ІІ, ІІІ кварталах 2023 року доходів не було, то декларацію з ЄП ФОП ІІІ групи за три квартали 2023 року не подає, адже декларувати за ці періоди немає чого.

Якщо доходи були у попередніх кварталах (І та/або ІІ кварталі) і вони вже задекларовані у відповідних деклараціях, а у ІІІ кварталі доходів не було, то декларацію за три квартали теж треба подати. Так консультують податківці у ЗІР, підкатегорія 107.01.07.

Адже декларацію складають за принципом наростаючого підсумку. Якщо у кварталі, який щойно закінчився, нових показників не було, то в ній треба навести показники за попередні квартали (тобто, по суті, показники декларації за півріччя та за три квартали збігатимуться).

При цьому суми ЄП у рядках 12 та 13 декларації будуть однакові, тож до сплати ЄП за ІІІ квартал в рядку 14 не буде.

Ми розповіли, як складати декларацію в тому разі, коли ФОП протягом усього 2023 року не застосовував особливу ставку ЄП 2%. А у тих, хто був на ЄП за ставкою 2%, ситуація буде дещо інша.

Як звітувати ФОПам, які протягом 2023 року були на загальній системі або у спецгрупі 2%?

Головне правило, яке потрібно враховувати: доходи, отримані на загальній системі, у спецгрупі за ставкою 2% та на ЄП за стандартними ставками, декларуються окремо в різних деклараціях!

Доходи, отримані 2023 року в період перебування на ЄП 2%, мають бути вже задекларовані у місячних деклараціях, а ЄП за ставкою 2% вже має бути сплачений. Останнім місяцем, у якому можна було застосовувати особливу ставку, був липень 2023 року. До декларації з ЄП за три квартали та декларації про майновий стан 2023 року ці доходи вже не включають.

Доходи, отримані у 2023 році під час перебування ФОПа на загальній системі, потрібно буде декларувати тільки у річній декларації про майновий стан і доходи, до декларації з ЄП їх не включають.

У таблиці показано деякі варіанти звітування ФОПа у 2023 році, якщо цей ФОП перебував на різних системах оподаткування протягом 9 місяців 2023 року.

Таблиця

Системи оподаткування ФОПа у 2023 році та звітування про доходи

| Місяці 2023 року | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Схема 1 — з січня до липня на ЄП за ставкою 2%, з серпня на ЄП ІІІ групи | ||||||||

| ЄП за ставкою 2% | ЄП ІІІ групи за ставкою 3% або 5% | |||||||

| Дохід за ці місяці включений у місячні декларації з ЄП за ставкою 2% за кожний місяць окремо | Декларація з ЄП ІІІ групи за три квартали 2023 року, доходи за серпень і вересень | |||||||

| Схема 2 — загальна система, ЄП за ставкою 2%, з серпня стандартний ЄП ІІІ групи | ||||||||

| Загальна система | ЄП за ставкою 2% | ЄП ІІІ групи за ставкою 3% або 5% | ||||||

| Дохід цих місяців включається до річної декларації про майновий стан і доходи за 2023 рік | Дохід за ці місяці вже включений у місячні декларації з ЄП за ставкою 2% за кожний місяць окремо | Декларація з ЄП ІІІ групи за три квартали 2023 року, доходи за серпень і вересень | ||||||

| Схема 3 — між двома періодами стандартного ЄП ІІІ групи є період ЄП за ставкою 2% | ||||||||

| ЄП ІІІ групи за ставкою 3 або 5% | ЄП за ставкою 2% | ЄП ІІІ групи за ставкою 3% або 5% | ||||||

| Дохід цих місяців вже включений до декларації з ЄП ІІІ групи за І квартал 2023 і включається до декларації за три квартали 2023 року наростаючим підсумком | Дохід за ці місяці вже включений до місячних декларацій з ЄП за ставкою 2% за кожний місяць окремо | Декларація з ЄП ІІІ групи за три квартали 2023 року, включаючи доходи за І квартал 2023 року | ||||||

| Схема 4 — ЄП І чи ІІ групи, ЄП за ставкою 2%, з серпня стандартний ЄП ІІІ групи | ||||||||

| ЄП І або ІІ групи | ЄП за ставкою 2% | ЄП ІІІ групи за ставкою 3% або 5% | ||||||

| Позаяк на ЄП І чи ІІ подається річна декларація з ЄП, дохід цих місяців до складання декларації за три квартали 2023 року ще не декларувався | Дохід за ці місяці вже включений до місячних декларацій з ЄП за ставкою 2% за кожний місяць окремо | Декларація з ЄП ІІІ групи за три квартали 2023, включаючи доходи на І чи ІІ групі за І квартал 2023 | ||||||

Якщо ФОП протягом 2023 року перебував на І або ІІ групі ЄП, отримував доходи і не сплачував ЄП за відповідні місяці, а тепер станом на 30 вересня 2023 є платником ЄП ІІІ групи, йому не потрібно наводити щомісячні авансові внески з ЄП у розділах ІІ та ІІІ декларації. А ось доходи, отримані на І чи ІІ групі, зазначити треба.

Нагадаємо, що з 01.04.2022 до 01.08.2023 платники ЄП І та ІІ груп могли не сплачувати ЄП. З 1 серпня 2023 звільнення від сплати ЄП І та ІІ груп стосується тільки деяких ФОПів — ми написали про це у статті «Закон №3219: зміни для ФОпів» у «ДК» №31/2023.

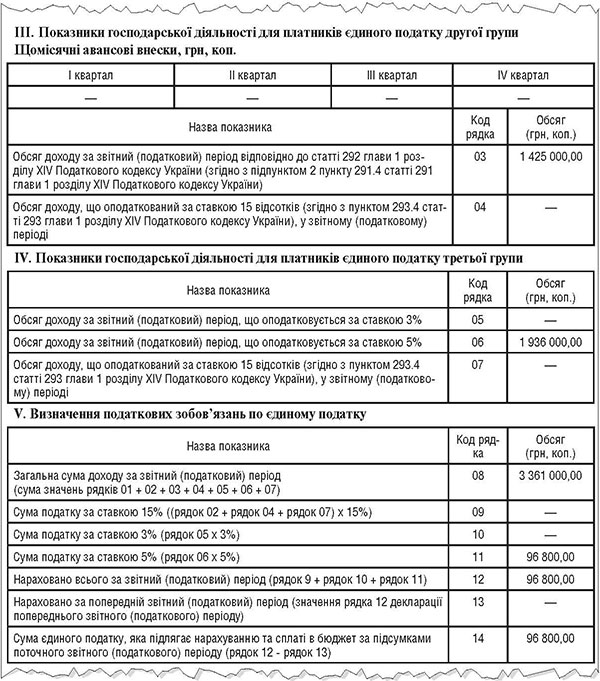

Приклад У січні, лютому і березні 2023 року ФОП перебував у ІІ групі ЄП, податку не сплачував. З 14 березня 2023 року перейшов на ЄП за ставкою 2%, а з 1 серпня повернувся на ІІІ групу ЄП без ПДВ, отримував доходи та сплачував ЄП за ставкою 2% і 5%. За 9 місяців 2023 року ФОП отримав такі доходи:

— з 1 січня до 13 березня — 1 425 000 грн (ІІ група ЄП);

— з 14 березня до 31 липня — 8 540 000 грн (ЄП за ставкою 2%);

— з 1 серпня до 30 вересня — 1 936 000 грн (ІІІ група ЄП за ставкою 5%).

Дохід, отриманий у період перебування на ЄП за ставкою 2%, був задекларований у місячних деклараціях за березень, квітень, травень, червень та липень 2023 року, було нараховано та сплачено ЄП у сумі 170 800 грн. Цей дохід і ЄП за ставкою 2% не відображаються в декларації з ЄП за три квартали 2023 року.

Річний ліміт доходу для потреб єдиного податку визначається так:

— позаяк станом на 30 вересня ФОП є платником ЄП ІІІ групи, для розрахунку беремо річний дохід для ІІІ групи: 1 167 х 6 700 грн = 7 818 900 грн;

— дохід, отриманий на ЄП за ставкою 2%, для розрахунку ліміту не враховуємо;

— ФОП не застосовує правила ЄП за ставкою 2% протягом 7 місяців у 2023 році: січня, лютого, серпня, вересня, жовтня, листопада та грудня;

— річний ліміт доходу розраховуємо пропорційно відповідно до пп. 9-1.4.3 підрозділу 8 розділу ХХ ПКУ: 7 818 900 : 12 х 7 = 4 561 025 грн.

За даними прикладу ФОП ще не перевищив річного ліміту: 1 425 000 + 1 936 000 = 3 361 000 грн. У наступному IV кварталі 2023 року він повинен отримати дохід не більше ніж: 4 561 025 - 3 361 000 = 1 200 025 грн, щоб залишатися на ІІІ групі ЄП.

Доходи, отримані 2023 року на ЄП ІІ групи та на ЄП ІІІ групи за ставкою 5%, відображаються в декларації таким чином, як показано у зразку.

Зразок

Фрагмент декларації з ЄП ІІІ групи за три квартали 2023 року

Висновки

Якщо ФОП протягом деякого періоду 2023 року перебував на загальній системі, доходи цього періоду декларує у річній декларації про майновий стан і доходи.

Якщо ФОП протягом деякого періоду 2023 року був на ЄП за ставкою 2%, доходи цього періоду вже задекларовані у місячних деклараціях і повторно не декларує.

Якщо ФОП є платником ЄП ІІІ групи станом на 30 вересня 2023 року і 2023 року отримував доходи за стандартними правилами ЄП, він повинен подати декларацію з ЄП ІІІ групи за три квартали 2023 року.

У декларації з ЄП за три квартали 2023 року відображає всі доходи, отримані з початку року під час перебування на спрощеній системі І, ІІ та ІІІ груп за стандартними ставками (тобто крім ставки 2%).

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 №2755-VI.

- Наказ №578 — Наказ Мінфіну від 19.06.2015 №578 «Про затвердження форм податкових декларацій платника єдиного податку».

- Закон №3219 — Закон України від 30.06.2023 №3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».