На переважній більшості виробничих підприємств виробничий облік ведеться за нормативним методом — це коли розробляються норми витрат матеріалів, сировини, складається планова калькуляція, документуються всі господарські операції з руху матеріалів тощо. Отже, цей метод є досить громіздким. Але є альтернатива — інвентарний метод.

Суть інвентарного методу

Усі придбані запаси (сировину, матеріали) списують на виробництво (рахунок 23). Наприкінці звітного періоду (кварталу, року) проводиться інвентаризація, і невитрачені запаси сторнуються й оприбутковуються на баланс. На початок наступного звітного періоду вони знову списуються на виробництво, а на кінець знову проводиться інвентаризація. I так далі.

Тут жодних калькуляцій, жодних матеріальних звітів, накладних-вимог, лімітно-забірних карт, нормативів. Метод простий та швидкий.

Щоправда, є різноманітні варіації його застосування. Наприклад, норми таки можуть застосовуватися. Калькуляції також можуть складатися. Усе залежить від особливостей кожного конкретного підприємства.

Iнвентарний метод у бухгалтерських нормативних документах

Відповідно до п. 2.3 розд. III «Спрощений фінансовий звіт суб'єкта малого підприємництва» П(С)БО 25, залишки незавершеного виробництва і готової продукції на кінець звітного періоду можуть визначатися за результатами інвентаризації. Причому залишок готової продукції оцінюється за ціною реалізації, за мінусом:

— непрямих податків;

— витрат на збут;

— очікуваного прибутку.

А залишок незавершеного виробництва оцінюється за:

— матеріальними витратами;

— витратами на оплату праці.

Iнша згадка міститься у п. 44 Методрекомендацій №4221.

1 Ці Методрекомендації рекомендують порядок застосування регістрів бухобліку малими підприємствами.

Малі підприємства, які здійснюють виробництво готової продукції, щомісяця можуть списувати на собівартість готової продукції (Д-т 26 К-т 23) всю суму затрат, без оцінки залишків незавершеного виробництва. I вся сума готової продукції може відразу списуватися на собівартість реалізації (Д-т 90 К-т 26) і далі на фінансові результати (Д-т 79 К-т 90). Хоча при цьому має бути забезпечено кількісний облік залишку готової продукції.

Малі підприємства, які здійснюють діяльність з надання робіт і послуг, щомісяця можуть списувати записом Д-т 90 К-т 23 і одночасно Д-т 79 К-т 90 всю суму затрат, без оцінки залишків незавершеного виробництва. Зауважимо, що Методрекомендації №422 надають один бухгалтерський запис, без застосування рахунку 90: Д-т 79 К-т 23.

З одного боку, такий спрощений запис суперечить Спрощеному Плану рахунків. Адже останнім передбачено рахунок 90, тож за таким рахунком мають відображатися записи. З іншого боку, вважаємо, що мале підприємство цілком успішно може накопичувати інформацію про собівартість реалізованих послуг і без окремого рахунку 90: обороти за Д-т 79 К-т 23 — от вам і вся собівартість. Тож мале підприємство може самостійно обрати той варіант, який йому підходить найбільше.

На кінець звітного періоду (кварталу, року) проводиться інвентаризація незавершеного виробництва (не піддані обробці (використанню) сировина й матеріали, не закінчені обробкою сировина, матеріали, деталі, не закінчена складанням і комплектуванням готова продукція). Залишки прибуткують методом «сторно» за тими бухгалтерськими записами, якими відображали списання.

Зверніть увагу!

Тут знову-таки зазначимо, що в Методрекомендаціях №422 ідеться про оприбуткування залишку записом Д-т 20, 23 К-т 79. З нашого погляду, такий запис є недоречним, адже він не відповідає економічній сутності операції оприбуткування. Ми оприбуткували те, що зайво списали на витрати. Тож маємо привести до ладу всі попередні бухгалтерські записи зі списання.

Приклад 1 Підприємство придбало матеріали на суму 36000 грн, у т. ч. ПДВ 6000 грн. Матеріали відразу передано у виробництво (до цеху). Окремого складу підприємство не має. Iнші виробничі витрати становили 40000 грн (зарплата із нарахуваннями працівників, амортизація обладнання, вартість використаної електроенергії, загальновиробничі витрати). Підприємство застосовує інвентарний метод обліку запасів. На початок звітного періоду залишки незавершеного виробництва (матеріали) на рахунку 23 становили 10000 грн.

Протягом звітного періоду оприбутковано готову продукцію на всю суму виробничих витрат. Цю саму продукцію продано за 120000 грн, у т. ч. ПДВ 20000 грн.

На кінець звітного періоду інвентаризацією встановлено залишок матеріалів на суму 14000 грн.

Бухгалтерський облік покажемо в таблиці.

Таблиця

Бухгалтерський облік запасів за інвентарним методом

| № з/п |

Зміст господарської операції | Бухгалтерський облік | |||||

| Д-т | К-т | Сума, грн | |||||

| 1. | Придбано матеріали | 23 | 631 | 30000 | |||

| 2. | Відображено податковий кредит з ПДВ | 641 | 631 | 6000 | |||

| 3. | Оплачено матеріали | 631 | 311 | 36000 | |||

| 4. | Понесено інші виробничі витрати | 23 | 13, 661, 651, 631, 91 | 40000 | |||

| 5. | Оприбутковано готову продукцію (10000 + 30000 + 40000) | 26 | 23 | 80000 | |||

| 6. | Продано готовую продукцію | 361 | 701 | 120000 | |||

| 7. | Нараховано податкове зобов'язання з ПДВ | 701 | 641 | 20000 | |||

| 8. | Дохід від продажу віднесено на фінансові результати | 701 | 791 | 100000 | |||

| 9. | Готову продукцію списано на собівартість реалізації | 901 | 26 | 80000 | |||

| 10. | Собівартість реалізації віднесено на фінансові результати | 791 | 901 | 80000 | |||

| 11. | Оприбутковано залишки матеріалів, виявлені інвентаризацією, способом «сторно» |

|

|

|

|||

| 12. | Уточнено собівартість реалізованої готової продукції способом «сторно» |

|

|

|

|||

| 13. |

|

|

|

||||

У ситуації, яку ми розглядаємо, може застосовуватися типова форма №М-21 «Iнвентаризаційний опис товарно-матеріальних цінностей», затверджена Наказом №193.

Про цю форму в Наказі №193 сказано, що її складають у разі зняття натуральних залишків товарно-матеріальних цінностей щодо кожного окремому складу, дільниці, об'єкта, які перебувають у матеріально відповідальних осіб. В описі зазначаються: найменування матеріалів, їх номенклатурні номери, тип, сорт, розмір та інші ознаки відмінності. Наприкінці інвентаризаційного опису підписуються усі члени комісії та матеріально відповідальні особи.

У цій формі немає звичної для інвентаризаційних описів графи — показники за даними бухгалтерського обліку. Наприклад, в Iнвентаризаційному описі форми №инв-3, затвердженої постановою Держстату СРСР від 28.12.89 р. №241, яка здебільшого і застосовується для інвентаризації запасів, така графа є.

Отже, відсутність такої графи вкотре показує, що форму №М-21 призначено для інвентаризації запасів у межах інвентарного методу, а не традиційної інвентаризації — звіряння бухгалтерських даних з фактичними. Зауважимо, що і наказ, яким затверджено цю форму, затверджує «первинку» «з обліку сировини та матеріалів», а не проведення традиційної інвентаризації.

Наголошуємо ще раз: за інвентарного методу первинним документом на списання сировини і матеріалів буде один-єдиний за квартал Iнвентарний опис. Жодних тобі актів, накладних передачі з одного місця на інше тощо.

Узаконюємо інвентарний метод

Iнвентарний метод — це елемент форми ведення бухгалтерського обліку. Він не є методом оцінки вибуття запасів, про які йдеться у п. 16 П(С)БО 9 (ідентифікованої собівартості, середньозваженої собівартості, ФIФО, нормативних затрат чи ціни продажу). Про ці останні скажемо нижче.

Iнвентарний метод — це не оцінка, а технічний прийом ведення обліку. Тому його можна було б узаконити звичайним наказом по підприємству або іншим подібним документом, не вносячи зміни до наказу про облікову політику.

З цього приводу в абз. 2 ч. 5 ст. 8 Закону про бухоблік зазначено, що підприємство самостійно обирає форму бухобліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації у них з додержанням єдиних засад, установлених цим Законом, та з урахуванням особливостей своєї діяльності і технології обробки облікових даних.

А в абзаці 1 ч. 5 ст. 8 Закону про бухоблік ідеться про обрання підприємством облікової політики. Оскільки про форму обліку сказано в одному абзаці, а про облікову політику — в іншому, ми розуміємо, що форма обліку не належить до облікової політики.

Проте з 01.01.2018 р. у Законі про бухоблік застосовується розуміння облікової політики як сукупності принципів, методів і процедур, що використовуються підприємством для ведення бухобліку, складання та подання фінансової звітності (відповідні зміни до ст. 1 внесено Законом України від 05.10.2017 р. №2164-VIII). А до цих змін облікова політика стосувалася лише складання і подання фінансової звітності. Про ведення бухобліку у визначенні поняття облікової політики не йшлося. Власне, ми вважаємо, що це уточнення не стосується форми ведення бухобліку.

З нашого погляду, в уточненому визначенні йдеться про ті принципи, методи і процедури, які застосовуються в бухобліку і впливають на складання фінзвітності. Наприклад, той самий метод оцінки вибуття запасів тощо. З іншого боку, ми знаємо, як у нас на практиці трактують положення законодавства різноманітні державні та контролюючі органи. Тож для уникнення непорозумінь радимо прописати інвентарний метод у наказі про облікову політику (див. зразок).

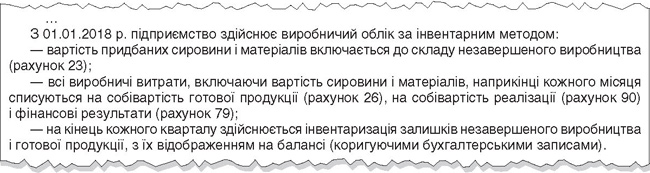

Зразок

Фрагмент наказу про облікову політику про запровадження виробничого обліку за інвентарним методом

Зазначимо, що у випадку коли підприємство застосовувало нормативний метод виробничого обліку і перейшло на інвентарний метод, то на фінансові результати чи інші показники фінзвітності такий перехід не вплине. На показники фінзвітності впливають методи оцінки вибуття (ми говорили про них вище і ще скажемо нижче). Тобто впливають методи, які дають різні суми витрат. А інвентарний метод є технічним способом ведення обліку і на суму не впливає. Ми покажемо це нижче на числовому прикладі.

Тож здійснювати процедури, необхідні у разі зміни облікової політики (коригування сальдо нерозподіленого прибутку на початок року, надання порівняльної інформації щодо попередніх звітних періодів — див. п. 12 П(С)БО 6), не потрібно.

Метод оцінки вибуття запасів?

Підприємство застосовувало нормативний метод виробничого обліку і перейшло на інвентарний метод: чи змінюється метод оцінки вибуття запасів?

Ні, не змінюється. Якщо до моменту переходу підприємство застосовувало метод ФIФО, то і після переходу воно продовжує застосовувати цей метод. Хоча і з певними особливостями.

Приклад 2 На початок кварталу на балансі підприємства обліковується пісок 10 куб. м за ціною 560 грн за 1 куб. м, разом на суму 5600 грн.

Протягом кварталу надійшло (за черговістю надходження):

— 30 куб. м за ціною 600 грн за 1 куб. м, разом на суму 18000 грн;

— 25 куб. м за ціною 580 грн за 1 куб. м, разом на суму 14500 грн;

— 20 куб. м за ціною 590 грн за 1 куб. м, разом на суму 11800 грн.

На кінець кварталу інвентаризацією встановлено залишок піску 10 куб. м. Очевидно, що цей залишок слід оцінити за вартістю останніх за часом надходжень — 590 грн за 1 куб. м. Отже, залишок становитиме 5900 грн. Саме цю суму слід сторнувати з витрат.

А у витратах залишиться вартість піску 44000 грн (5600 + 18000 + 14500 + 11800 - 5900).

Тільки для малих?

Згадку про інвентарний метод ми бачимо лише в нормативних документах, які регламентують ведення обліку малими підприємствами. Чи означає це, що інші підприємства не можуть його застосовувати?

Вище ми зазначили, що інвентарний метод є формою бухгалтерського обліку. Кожне підприємство самостійно встановлює ту форму, яку вважає доречною для себе, виходячи з особливостей власної діяльності. Жодної заборони щодо цього питання немає.

Проте нормативний метод не завжди відповідає критерію ефективного контролю за збереженням матеріальних цінностей. Наприклад, фактична кількість запасів за інвентарним методом визначається тільки наприкінці кварталу. Посеред кварталу перевірка фактичної кількості не здійснюється. А у разі застосування нормативного методу кількість перевіряється, як правило, під час кожної господарської операції руху запасів, що оформляється відповідним документом на такий рух.

Наприклад, виробило підприємство партію продукції — відповідальна особа складає акт чи інший подібний документ про витрати на випуск партії. Цей акт підписується технологом та/або головним інженером, затверджується керівником. Такі акти можуть складатися навіть щодня чи кілька разів на день. Кожен акт — додаткова перевірка правильності витрачання запасів, перевірка їх залишку. А в разі інвентарного методу маємо один документ наприкінці кварталу — Iнвентаризаційний опис. I якщо будуть якісь претензії до кількості витрачених запасів, задовольнити їх вже складніше. Адже ж скільки часу минуло — цілий квартал!

Нормативна база

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- П(С)БО 6 — Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», затверджене наказом Мінфіну від 28.05.99 р. №137.

- П(С)БО 9 — Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Мінфіну від 20.10.99 р. №246.

- П(С)БО 25 — Положення (стандарт) бухгалтерського обліку 25 «Фінансовий звіт суб'єкта малого підприємництва», затверджене наказом Мінфіну від 25.02.2000 р. №39.

- Методрекомендації №422 — Методичні рекомендації по застосуванню регістрів бухгалтерського обліку малими підприємствами, затверджені наказом Мінфіну від 25.06.2003 р. №422.

- Наказ №193 — Наказ Мінстату від 21.06.96 р. №193 «Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів».

- Спрощений План рахунків — План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій суб'єктів малого підприємництва, затверджений наказом Мінфіну від 19.04.2001 р. №186.

Олександр ЗОЛОТУХІН, консультант