Підприємство з лютого 2018 р. стало платником ПДВ, має як оподатковувані, так і не оподатковувані ПДВ операції. Як розподіляти вхідний ПДВ з метою нарахування податкового кредиту? Як відобразити такий розподіл у бухобліку?

Згідно з п. 199.1 ПКУ, у разі якщо придбані та/або виготовлені товари/послуги, необоротні активи частково використовуються в оподатковуваних операціях, а частково — ні, платник ПДВ зобов'язаний нарахувати податкові зобов'язання виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ, та скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати зведену податкову накладну в ЄРПН на загальну суму частки сплаченого (нарахованого) ПДВ під час їх придбання або виготовлення, яка відповідає частці використання таких товарів/послуг, необоротних активів в неоподатковуваних операціях. Що це означає на практиці:

— до податкового кредиту такий платник податку може включити будь-які суми ПДВ, підтверджені податковими накладними та іншими документами, зазначеними у п. 201.11 ПКУ;

— але в частині, яка припадає на неоподатковувані операції, такий платник податку має визнати податкові зобов'язання. Якщо придбані товари, послуги, необоротні активи повністю використовуються лише в неоподатковуваних операціях, то платник податку визначає ПЗ за ними виходячи з вартості їх придбання відповідно до норм п. 198.5 ПКУ. I лише якщо такі активи використовуються в неоподатковуваних операціях частково, цю частку використання слід визначити і саме виходячи з неї нарахувати ПЗ з ПДВ відповідно до норм п. 199.1 ПКУ.

При цьому в ст. 199 ПКУ визначено лише те, як розрахувати частку використання товарів/послуг, необоротних активів в оподатковуваних операціях (п. 199.2 ПКУ). Вона визначається у відсотках як відношення обсягів з постачання оподатковуваних операцій (без урахування сум податку) за попередній календарний рік до сукупних обсягів постачання оподатковуваних та неоподатковуваних операцій (без урахування сум податку) за цей же попередній календарний рік. Відповідно, частка використання товарів/послуг, необоротних активів в неоподатковуваних операціях дорівнюватиме різниці між 100% та відсотком частки використання товарів/послуг, необоротних активів в оподатковуваних операціях.

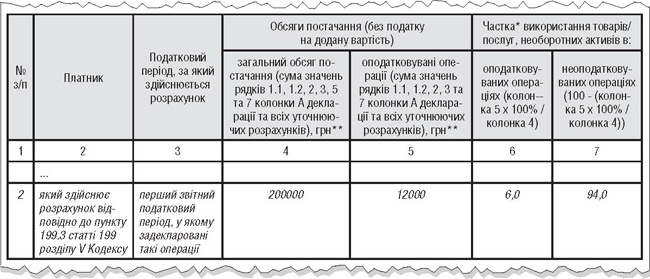

Але за умовами запитання компанія зареєстрована платником ПДВ у лютому 2018 р. Для таких платників ПДВ призначено п. 199.3 ПКУ, згідно з яким вони мають зробити розрахунок частки використання товарів, послуг, необоротних активів в оподатковуваних операціях на підставі фактичних даних першого звітного періоду (місяця або кварталу, року), в якому задекларовані оподатковувані і неоподатковувані операції. У зазначеному випадку це буде лютий 2018 р.

Приклад У лютому 2018 р. компанія здійснила операції, звільнені від оподаткування ПДВ, на суму 188000 грн. Для ведення діяльності компанія орендує приміщення за 24600 грн на місяць, у т. ч. ПДВ — 4100 грн, вартість оренди без ПДВ — 20500 грн. Частину приміщення компанія здає в суборенду за 12000 грн на місяць, у т. ч. ПДВ — 2000 грн, сума без ПДВ — 10000 грн.

Частка використання орендованого приміщення в оподатковуваних та неоподатковуваних операціях розраховується в додатку Д7 до декларації з ПДВ. У цьому разі слід заповнити рядок 2 таблиці 1 додатка Д7 таким чином (див. зразок):

— у графі 4 наводиться загальний обсяг всіх операцій — оподатковуваних і неоподатковуваних: 188000 + 12000 = 200000 грн;

Зразок

Фрагмент таблиці 1 додатка Д7 до декларації з ПДВ

— у графі 5 наводяться тільки оподатковувані операції — 12000 грн;

— значення графи 6 розраховується так: 12000 : 200000 х 100% = 6%;

— значення графи 7 — це різниця між 100% та значенням графи 6: 100 - 6 = 94%. Отже, застосовуючи саме 94%, треба буде нараховувати ПЗ з ПДВ за активами, які одночасно використовуються як в оподатковуваних, так і в неоподатковуваних операціях.

Зокрема, послуги з оренди приміщення не тільки принесуть підприємству ПК з ПДВ 4100 грн, а й вимагатимуть у лютому 2018 р. визнання ПЗ з ПДВ у сумі: 20500 х 94% х 20% = 3854 грн. На суму такого ПЗ з ПДВ слід скласти податкову накладну не пізніше останнього дня звітного (податкового) періоду і зареєструвати її в ЄРПН в терміни, передбачені п. 201.10 ПКУ.

Якщо така накладна складається у лютому, то її слід скласти не пізніше 28.02.2018 р.

Бухгалтерські проведення за цими операціями наведено у таблиці.

Таблиця

Бухгалтерський облік розподілу ПК з ПДВ за ст. 199 ПКУ

| Зміст госпоперації | Д-т | К-т | Сума, грн |

| Здійснено передоплату орендодавцю за оренду приміщення у лютому 2018 р. | 3711 | 311 | 24600 |

| Отримано ПН від орендодавця | 641/ПДВ | 644 | 4100 |

| Підписано акт надання приміщення в оренду у лютому 2018 р.(дата акта — 28.02.2018) | 92 | 631 | 20500 |

| 644 | 631 | 4100 | |

| 631 | 3711 | 24600 | |

| Нараховано ПЗ з ПДВ та суму ПК віднесено до інших операційних витрат | 949 | 641/ПДВ | 3854 |

Декларація з ПДВ за лютий 2018 р. заповнюється таким чином:

— рядок 1.1 — суми 10000 грн та 2000 грн у колонці А та колонці Б відповідно;

— рядок 4.1 — суми 19270 грн та 3854 грн у колонці А та колонці Б відповідно;

— рядок 5 — сума 188000 грн у колонці А;

— рядок 10.1 — суми 20500 грн та 4100 грн у колонці А та колонці Б відповідно.

Розрахована у лютому 2018 р. частка застосовуватиметься платником податку протягом усього 2018 року (навіть у грудні). Але наприкінці грудня 2018 р. (п. 199.2, п. 199.4, п. 199.5 ПКУ):

— робиться перерахунок частки вже за річними показниками;

— коригуються суми визнаного ПЗ з ПДВ протягом року (за потреби, якщо розмір частки після перерахунку змінився);

— нова величина частки використовується як розрахунковий показник на новий наступний рік, до кінця такого року, коли здійс-нюється новий річний перерахунок її розміру.

Юлія ЄГОРОВА, «Дебет-Кредит»