Якщо працівнику нараховано заробітну плату та відпусткові, проте загальна сума є меншою за розмір мінімальної заробітної плати, чи потрібно донараховувати суму зарплати та суму єдиного внеску? Як відобразити це у звітності з ЄСВ?

Доплата до МЗП

З 01.01.2017 р. з'явилася вимога у певних випадках здійснювати доплату до рівня мінімальної заробітної плати. Завдяки цьому, певна річ, виникають питання, одне з яких: чи потрібно донараховувати працівнику доплату, якщо сума відпусткових та заробітної плати певного місяця є меншими за мінімальну заробітну плату, встановлену законодавством?

Стаття 3-1 Закону про оплату праці каже, що розмір заробітної плати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчим за розмір мінімальної заробітної плати. Розмір мінімальної заробітної плати на 2017 рік становить 3200,00 грн. Тому роботодавцю щомісяця під час нарахування оплати праці потрібно порівнювати суму заробітної плати окремого працівника із розміром мінімальної заробітної плати.

До складової мінімальної зарплати входять оклади, надбавки, премії. Але будьте уважні: абз. 2 ст. 3-1 Закону про оплату праці зауважує, що не враховуються доплати за роботу в несприятливих умовах праці та підвищеного ризику для здоров'я, за роботу в нічний та надурочний час, роз'їзний характер робіт, премії до святкових і ювілейних дат.

Отже, роботодавець при нарахуванні оплати праці у 2017 році повинен дотримуватись рівня 3200,00 грн у випадку оплати працівникам, які працюють повний місяць. Якщо працівник відпрацював неповний місяць і решту місяця перебував у щорічній оплачуваній відпустці, порівнювати нараховану заробітну плату потрібно в пропорційному відношенні до мінімальної. Тобто при неповному відпрацьованому місяці визначається пропорційний розмір мінімальної заробітної плати та порівнюється з нарахованою заробітною платою до відпрацьованої кількості робочих днів.

Якщо відпусткові нараховувалися за поточні та майбутні місяці, то порівнювати суму заробітної плати та відпусткових із мінімальною заробітною платою потрібно окремо за кожний місяць.

Приклад 1 Працівник (основне місце роботи) у червні 2017 р. відпрацював 10 р. д. із 20 р. д., решту днів перебував у щорічній оплачуваній відпустці. За 10 р. д. йому нараховано заробітну плату у розмірі 1800,00 грн.

Нараховану зарплату потрібно порівнювати із обчисленим показником — мінімальною заробітною платою, розрахованою пропорційно до відпрацьованої кількості робочих днів:

1) 3200,00 грн : 20 р. д. = 160,00 грн;

2) 160,00 грн х 10 р. д. = 1600,00 грн.

Нарахована заробітна плата за відпрацьовані 10 р. д. становить 1800,00 грн, і ця сума є більшою від 1600,00 грн, тому доплата до рівня мінімальної заробітної плати не провадиться.

Правило нарахування ЄСВ

Загальне правило ч. 5 ст. 8 Закону про ЄСВ зазначає: у разі якщо база нарахування єдиного внеску не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід, сума єдиного внеску розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід, та ставки єдиного внеску. Крім того, умова для застосування цього правила — це перебування працівника за основним місцем роботи у трудових відносинах повний календарний місяць.

Це правило не застосовується до заробітної плати працівника-інваліда, який працює на підприємстві, де застосовується ставка 8,41%, а також до заробітної плати працівників всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ та УТОС, де застосовується ставка 5,3% та 5,5% відповідно до ч. 13 та 14 ст. 8 Закону про ЄСВ.

Отже, якщо працівнику за місяць нараховано заробітну плату (дохід), яка є меншою від мінімальної заробітної плати в цьому місяці, то мінімальний внесок у 2017 році слід сплатити у розмірі 704,00 грн (3200,00 х 22%).

Оплата щорічних відпусток — це оплата за невідпрацьований час, яка відповідно до пп. 2.2.12 Iнструкції №5 відноситься до фонду додаткової заробітної плати. А якщо так, то такі виплати є базою для нарахування ЄСВ у вигляді доходу як заробітна плата. I якщо відпусткові нараховуються працівнику за основним місцем роботи, потрібно дотримуватись умови щодо розміру мінімального внеску.

А це означає, що для працівників, які перебували у щорічних відпустках, у разі якщо фактична база нарахування ЄСВ є меншою від мінімальної зарплати, слід враховувати базу для єдиного внеску у 2017 році у розмірі 3200,00 грн.

Приклад 2 Працівник у червні 2017 р. (основне місце роботи) відпрацював 10 р. д. із 20 р. д., решту днів з 12.06 14 к. д. перебував у щорічній відпустці. Нараховано заробітну плату у розмірі 1800,00 грн. Сума відпусткових — 1100,00 грн.

Розмір ЄСВ із загального доходу працівника становить:

(1800,00 + 1100,00) х 22% = 638,00 грн.

Сума ЄСВ є меншою від мінімального страхового внеску у розмірі 704,00 грн, тому роботодавцю слід доплатити ЄСВ у розмірі:

(704,00 - 638,00) = 66,00 грн (відображення у звітності див. у зразку).

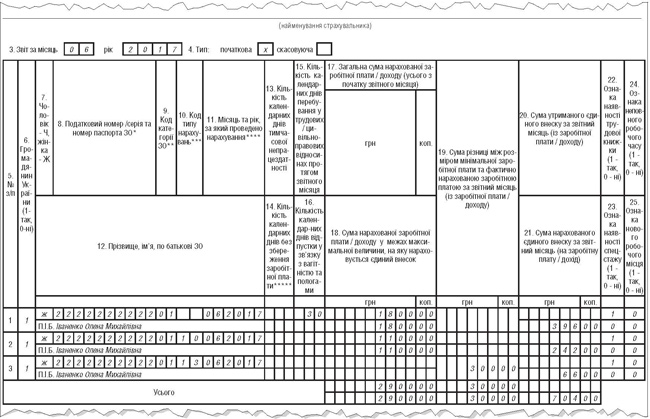

Зразок

Фрагмент заповнення таблиці 6 на суму заробітної плати та відпусткових

Відображення у Звіті з ЄСВ

Нарахування доходу, зокрема заробітної плати працівникам за час відпустки, та сум єдиного внеску слід відображати у звітності. У звітності з ЄСВ за формою додатка 4 відпусткові у розрізі кожної застрахованої особи відображають лише у таблиці 6 «Відомості про нарахування заробітної плати (доходу) застрахованим особам». Проте є певні особливості щодо заповнення.

Якщо відпусткові нараховувалися за поточні та майбутні місяці, то на одну застраховану особу допускається декілька записів у таблиці 6 додатка 4. За наявності декількох рядків щодо однієї застрахованої особи кількість календарних днів перебування у трудових відносинах протягом звітного місяця зазначається лише в одному рядку, а саме в тому, в якому проставляються дані про суми заробітної плати, за їх наявності відповідно до п. 9 розділу IV Порядку №435:

— суми, нараховані за дні щорічних та додаткових відпусток, вносять до графи 17 «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» із зазначенням відповідного місяця тільки в сумі, що припадає на дні відпустки у цьому місяці, з кодом типу нарахувань 10 у графі 10;

— суми, що припадають на дні відпустки наступних місяців, включають до поля наступних місяців і відображають в окремих рядках за першим рядком із кодом типу нарахувань 10.

Якщо за наслідками місяця доводиться донараховувати суму єдиного внеску до мінімального розміру, в таблиці 6 це слід відобразити окремим рядком. I сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою (доходом) за звітний місяць відображається у графі 10 з кодом типу нарахувань 13.

Приклад 3 Працівнику (основне місце роботи) у червні 2017 р. нараховано відпусткові (період відпустки з 12.06 на 14 к. д.) у сумі 1100,00 грн та заробітну плату за 10 р. д. у сумі 1800,00 грн. Сума нарахованого єдиного внеску становить 704,00 грн (638,00 грн та 66,00 грн доплата до мінімального внеску). Відображення у таблиці 6 наведено у зразку.

Нормативна база

- Закон про ЄСВ — Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Iнструкція №5 — Iнструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. №5.

- Порядок №435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. №435.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»