Чим регламентується?

Нормативно-правова база

Основні положення щодо відряджень регулюються такими документами:

КЗпП — Кодекс законів про працю України від 10.12.1971 №322-VIII.

ПКУ — Податковий кодекс України від 02.12.2010 №2755-VI.

Положення №148 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 №148.

Інструкція №59 — Інструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну від 13.03.1998 №59.

Зверніть увагу! Інструкція №59 є обов’язковою лише для державних установ та організацій, що фінансуються з бюджету.

Для приватних підприємств, на відміну від бюджетних, правила відряджень не є жорстко регламентованими. Вони можуть визначати їх самостійно, зокрема в:

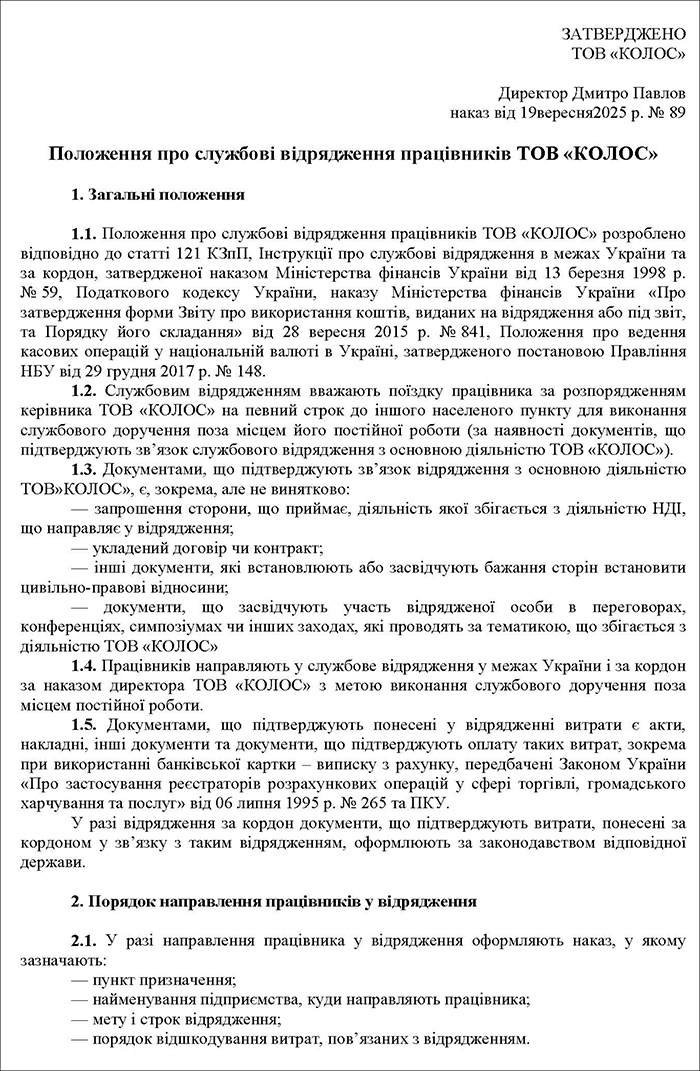

1. Положенні про відрядження. Підприємство може розробити й затвердити внутрішній документ — положення про відрядження. Цей документ може містити такі пункти:

— порядок скерування працівників;

— терміни звітування;

— строки повернення коштів;

— порядок відшкодування витрат та їх документального підтвердження;

— розмір добових;

— правила подання звіту до бухгалтерії.

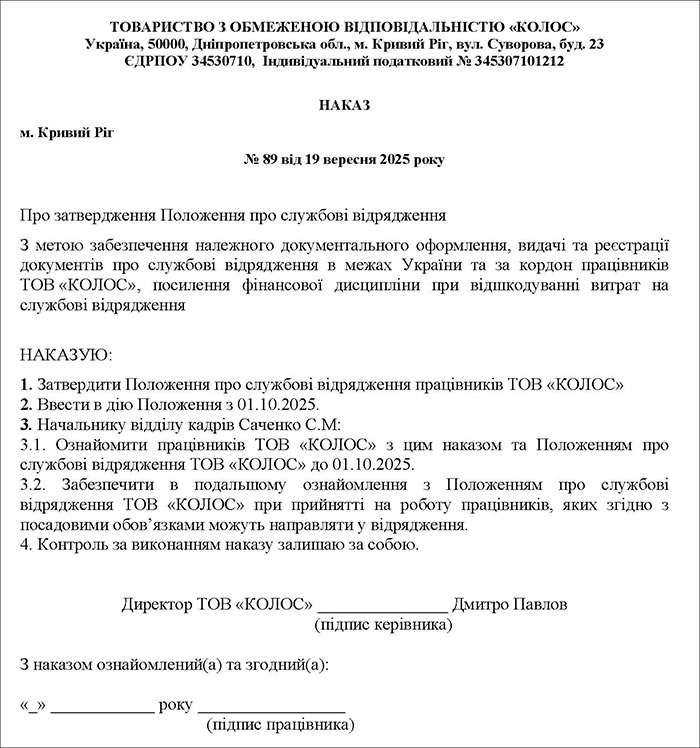

Зразок 1 Наказ про затвердження положення (Завантажити)

Зразок 2 Положення про службові відрядження працівників (Завантажити)

2. Окремі накази. Якщо відрядження відбуваються не дуже часто, підприємство може не створювати загального положення, а прописувати всі необхідні правила в окремих наказах на кожне відрядження.

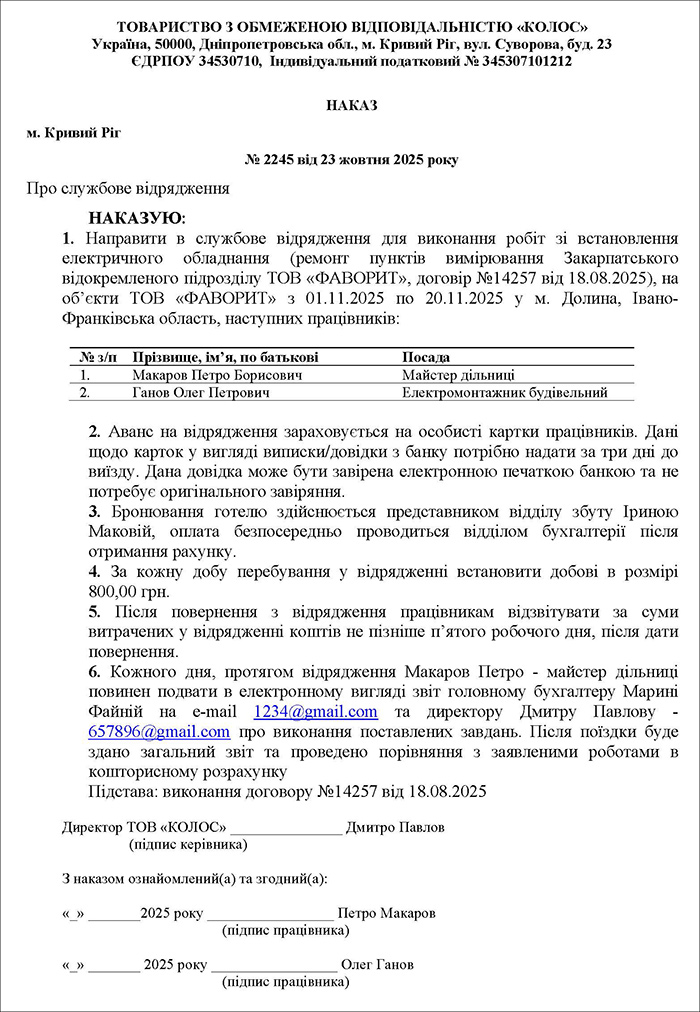

Зразок 3 Наказ на відрядження (Завантажити)

Також деякі питання, зокрема щодо гарантійних та компенсаційних виплат для відряджених працівників, можуть бути визначені в колективному договорі підприємства (ч. 2 ст. 97 КЗпП).

Особливості для фізосіб-підприємців

ФОПи також можуть скеровувати працівників у відрядження. Вони самостійно вирішують, чи розробляти положення про службові відрядження.

А от накази на відрядження слід оформляти обов’язково! Хоча прямих законодавчих вимог щодо наказів немає, Державна служба України з питань праці наполягає на необхідності ведення кадрової документації для ФОПів.

Також читайте: Кадрова документація: чи потрібна вона ФОПу?

Службове відрядження — це поїздка працівника за розпорядженням керівника підприємства на певний строк до іншого населеного пункту для виконання службового доручення. Це доручення має бути пов’язане з основною діяльністю підприємства і підтверджуватися відповідними документами.

Лист Мінсоцполітики «Про оплату праці за час службового відрядження» від 02.02.2015 №120/13/84-15

Відрядження можуть бути:

— у межах України;

— за кордон.

Обмеження при скеруванні у відрядження

| Категорія працівників | Умова скерування | Підстава | Статус |

| Вагітні жінки | Заборонено скеровувати у відрядження | ст. 176 КЗпП | Заборонено |

| Жінки з дітьми до 3 років | Заборонено | ||

| Жінки з дітьми від 3 до 14 років | Лише за письмовою згодою працівниці | ст. 177 КЗпП | Дозволено за згодою |

| Жінки з дітьми з інвалідністю | Дозволено за згодою | ||

| Батьки, які виховують дітей без матері | Мають ті самі права й обмеження, що й матері | ст. 186-1 КЗпП | Дозволено з урахуванням ст. 176 та 177 КЗпП |

| Опікуни та піклувальники | |||

| Один із прийомних батьків | |||

| Один із батьків-вихователів |

Гарантії та компенсації при службових відрядженнях відповідно до ст. 121 КЗпП

| Вид гарантії/компенсації | Зміст гарантії |

| Відшкодування витрат | Компенсація витрат, передбачених наказом про відрядження |

| Добові | Виплата за кожен день відрядження |

| Оплата проїзду | Оплата вартості квитків до місця відрядження та назад, або витрат на оренду транспорту, або витрат на пальне для службового транспорту |

| Компенсація за житло | Оплата найму житла |

| Особливий порядок для дистанційних працівників | Пункт відправлення/повернення за погодженням |

| Збереження робочого місця | Посада і місце зберігаються |

| Оплата праці у відрядженні | Не нижча за середній заробіток |

Як оформити службове відрядження документально?

Наказ (розпорядження) про скерування працівника у службове відрядження є основним документом, що офіційно підтверджує факт поїздки та дає право на компенсацію витрат. Його оформлюють у письмовій формі на бланку підприємства, із зазначенням дати та номера.

У наказі обов’язково зазначають:

1. Підставу для відрядження — посилання на службову потребу, проєкт, контракт чи інший документ, що обґрунтовує необхідність поїздки.

2. Дані працівника — прізвище, ім’я, по батькові, посада.

3. Місце відрядження — населений пункт, за потреби конкретна адреса чи організація.

4. Строки — дата виїзду і повернення, з урахуванням часу в дорозі.

5. Мету поїздки — чітке формулювання (переговори, участь у конференції, інспекція тощо).

6. Фінансові умови — наприклад, порядок виплати авансу.

7. Інші умови — за потреби зазначають особливі інструкції, наприклад обов’язок надати звіт, терміни подання документів, використання службового авто чи обладнання.

Наказ затверджує керівник підприємства (або уповноважена особа) і передає до кадрової служби та бухгалтерії для подальших дій.

Закон не зобов’язує використовувати уніфіковану форму, але підприємство може розробити власний зразок і закріпити його в локальних актах.

Правильно складений наказ — це юридична підстава для всіх подальших розрахунків, виплат і звітності щодо відрядження. Помилки чи неповнота реквізитів можуть призвести до відмови у визнанні витрат під час перевірок.

Зразок бланка цього наказу ви можете знайти також на нашому сайті за посиланням.

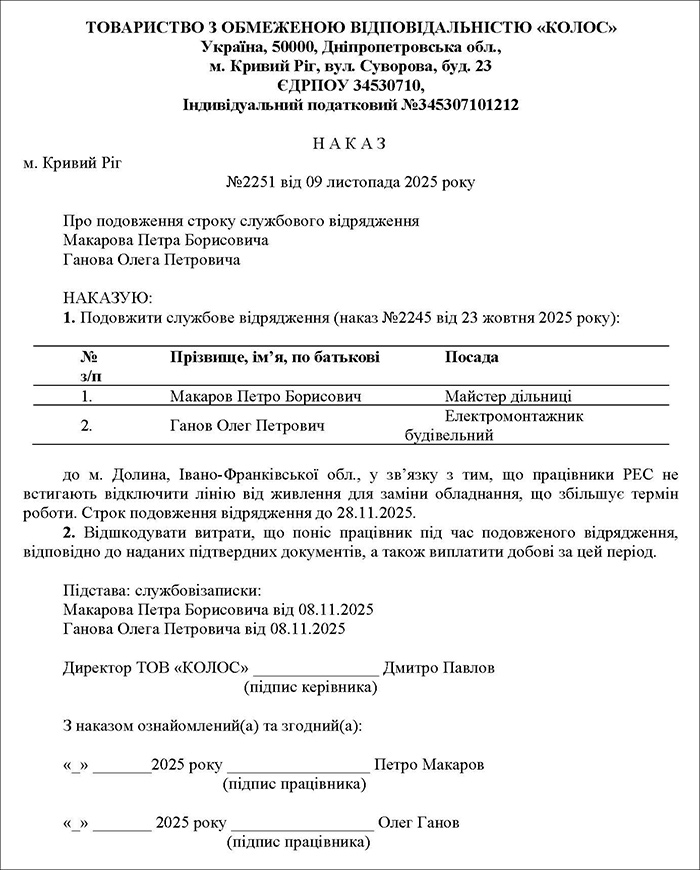

Працівника можуть відкликати з відрядження достроково або ж навпаки, продовжити термін відрядження. Мінфін у листі від 14.05.2015 №31-08030-16-10/15972 наголосив, що наказ про відрядження є підставою для компенсації витрат працівникові, а тому в разі відкликання про це має бути видано окремий наказ.

Чинне законодавство не встановлює чітких підстав для відкликання. Рішення ухвалює керівник підприємства у кожній конкретній ситуації, керуючись виробничою потребою: наприклад, якщо завдання виконано достроково, подальше його виконання втратило сенс або виникла інша термінова потреба у присутності працівника на роботі.

Зразок наказу про скасування відрядження

Зразок 4 наказу на продовження відрядження (Завантажити)

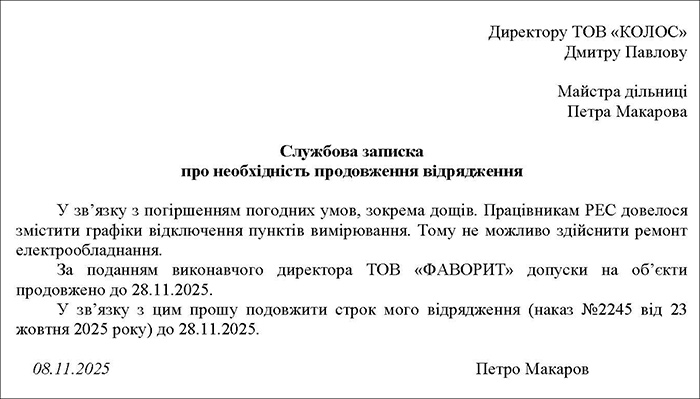

Зразок 5 службова записка щодо причин продовження відрядження (Завантажити)

Звітування за результатами відрядження

Після повернення зі службової поїздки працівник зобов’язаний відзвітувати перед підприємством про виконання завдань відрядження (у довільній формі), а також у деяких випадках надати звіт про використання коштів, отриманих на відрядження (авансовий звіт).

- Бланк Звіту про використання коштів/електронних грошей, виданих на відрядження або під звіт (частіше використовується назва Авансовий звіт), інструкцію щодо його складання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Звіту затверджено наказом Мінфіну від 28.09.2015 №841 «Про затвердження форми Звіту про використання коштів, виданих на відрядження або під звіт, та Порядку його складання» (у редакції наказу Мінфіну від 09.05.2023 №239).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

В яких випадках обов’язково складають авансовий звіт?

Ці випадки наведені в пп. 170.9.4 ПКУ:

а) наявність оподатковуваного доходу, визначеного відповідно до пп. 170.9.1 ПКУ, з метою розрахунку суми ПФДО;

б) використання платником податку готівки понад суму добових витрат (включаючи отриману із застосуванням платіжних інструментів).

І якщо під час відрядження або виконання окремих цивільно-правових дій платник податку застосував платіжні інструменти, включаючи корпоративні (бізнесові) платіжні інструменти або особисті платіжні інструменти, чи їх реквізити для розрахунків у безготівковій формі та/або для отримання готівки у межах суми добових витрат та за відсутності оподатковуваного доходу, авансовий звіт не складають і не подають.

І все нібито добре. Але насправді одразу визначити, чи виникає оподатковуваний дохід за відрядженням або підзвітними коштами, чи ні, досить важко. Бухгалтер для цього повинен самостійно проаналізувати надані працівником документи, — а від обов’язку подати документи, що підтверджують напрям витрачання коштів, працівника не звільнили!

Усе ж таки в авансовому звіті зробити такий аналіз набагато простіше. Тому роботодавець може вирішити, що авансовий звіт працівникам треба складати (як було раніше) за кожним відрядженням або отриманням коштів під звіт. І це не буде порушенням. Краще мати зайвий авансовий звіт, ніж не мати потрібного.

Також читайте:

Після завершення відрядження, незалежно від того, чи складається звіт про використання коштів, працівник зобов’язаний передати роботодавцю:

— транспортні квитки, транспортні рахунки, багажні квитанції (включно з електронними квитками);

— документи від осіб, які надавали послуги з розміщення та проживання, а також страхові поліси;

— виписки та/або відомості з банківського рахунку з інформацією про здійснені платіжні операції за рахунком, до якого прив’язані платіжні інструменти;

— документи, що підтверджують проведення операцій з використанням платіжних інструментів.

— інші документи, які підтверджують суму витрат.

Строки подання звіту

Підпунктом 170.9.3 ПКУ визначено строки щодо подання звіту про використання коштів, у межах яких працівник не матиме оподатковуваного доходу. Так, відзвітувати потрібно протягом місяця, наступного за місяцем, в якому підзвітна особа завершує:

— відрядження;

— виконання окремої цивільно-правової дії (пп. 170.9.3 ПКУ).

А якщо під час відрядження чи виконання окремих цивільно-правових дій платник податку застосував для розрахунків корпоративний (бізнесовий) платіжний інструмент чи його реквізити й списання коштів/електронних грошей за понесеними витратами здійснюється надавачем платіжних послуг пізніше дати, коли платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії, строки, встановлені цим підпунктом, подовжуються на один календарний місяць.

Положення про службове відрядження або наказ може передбачати інші строки, зокрема коротші. Зазвичай довші немає сенсу розглядати, бо у платника буде додаткове податкове навантаження, зокрема щодо ПДФО та ВЗ.

Підтвердні документи

До звіту обов’язково додають документи, що підтверджують витрати: проїзні документи, рахунки та чеки за проживання, квитанції на оплату інших витрат, передбачених наказом про відрядження (п. 170.9.1 ПКУ). За потреби — службову записку або інший документ про виконання завдання.

Зразок звіту про виконання відрядження

Добові

Неоподатковувана сума добових становить (пп. 170.9.1 ПКУ):

— для відряджень в межах України — не більше ніж 0,1 розміру мінімальної зарплати, встановленої на 1 січня податкового (звітного) року, за кожен календарний день. У 2025 році мінімальна зарплата з 1 січня становить 8 000 грн, тож гранична неоподатковувана норма — 800 грн/день;

— для закордонних відряджень — не вище ніж 80 євро за кожен календарний день за офіційним курсом гривні до євро, встановленим НБУ на дату виплати.

У положенні про службові відрядження або наказі можна зафіксувати більший розмір добових і те, що вище, оподатковуватиметься ПДФО та ВЗ.

Розмір добових визначають на підставі наказу про відрядження та первинних документів, що підтверджують фактичну тривалість перебування у відрядженні (проїзні квитки, рахунки за проживання, відмітки прикордонної служби тощо).

Перевірка та затвердження

Бухгалтерія перевіряє повноту та правильність оформлення звіту, а також відповідність витрат наказу про відрядження. Після перевірки звіт затверджує підписом керівник підприємства.

Якщо аванс перевищує фактичні витрати, працівник повертає залишок до каси або на рахунок підприємства (п. 25 Положення про ведення касових операцій, затверджене постановою НБУ від 29.12.2017 №148).

Якщо витрати перевищили суму авансу й вони документально підтверджені, підприємство компенсує різницю.

Розрахунки з працівником після відрядження розглянуто Розрахунки під час та після відрядження: правила оформлення та звітування

Багато корисної інформації ви можете знайти в нашому тематичному розділі «Усе про відрядження (по Україні і за кордон)», який постійно оновлюється нашими редакторами, вся інформація завжди актуальна.