- Бланк Реєстраційної заяви платника податку на додану вартість форми №1-ПДВ, особливості її складання і подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму заяви затверджено наказом Мінфіну від від 14.11.2014 №1130 «Про затвердження Положення про реєстрацію платників податку на додану вартість».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Усі новини від редакції «Дебет-Кредит» про ПДВ дивіться за посиланням.

Загальні положення та підготовка до заповнення заяви

Перш ніж заповнити заяву, важливо визначити, чи підпадає ваша діяльність під критерії обов’язкової реєстрації, чи ви бажаєте зареєструватися добровільно.

Обов’язкова реєстрація.

Особи, в яких загальна сума від здійснення операцій із постачання товарів/послуг, що підлягають оподаткуванню ПДВ, протягом останніх 12 календарних місяців сукупно перевищила 1 000 000 грн (без урахування ПДВ), зобов’язані зареєструватися (ст. 181 ПКУ, п. 3.3 Положення №1130). Також під обов’язкову реєстрацію підпадають особи, що проводять операції з постачання конфіскованого майна тощо (пп. 6 п. 180.1 ПКУ).

Добровільна реєстрація.

Особи, які не досягли зазначеного обсягу, але вважають за доцільне, можуть зареєструватися добровільно (ст. 182 ПКУ, п. 3.4 Положення №1130).

Способи подання заяви

Заяву подає вже діюче підприємство або ФОП, в електронному вигляді.

Тобто через Електронний кабінет платника податків.

або за допомогою інформаційно-телекомунікаційної системи «Єдине вікно подання електронної звітності».

Заяву подають із дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

І подають її платники податків до органу ДПС за основним місцем обліку.

Новостворені суб’єкти господарювання можуть заявити про бажання добровільно зареєструватися платником ПДВ під час державної реєстрації створення юрособи (у формі 2) або ФОПа (у формі 1).

У такому разі окремо заяву за формою №1-ПДВ не подають!

Строки подання заяви

Обов’язкова реєстрація: не пізніше 10 числа календарного місяця, наступного за місяцем, в якому вперше досягнуто обсягу оподатковуваних операцій.

При цьому, якщо останній день строку подання заяви припадає на вихідний, святковий або неробочий день, останнім днем строку вважається наступний за вихідним, святковим або неробочим робочий день.

Добровільна реєстрація: не пізніше ніж за 10 календарних днів до початку податкового періоду, з якого особа бажає стати платником ПДВ.

Наслідки неподання заяви

Якщо ви реєструєтеся через обов’язкову вимогу ПКУ, то ви стаєте зареєстрованим платником ПДВ з дня внесення запису до реєстру платників цього податку.

Докладно про строки розгляду заяви та дати реєстрації платником ПДВ ми писали тут і тут.

Тобто, у тому місяці, в якому ви перевищили поріг 1 млн грн, ви ще не є платником ПДВ, декларацію з цього податку не складаєте і ПДВ зі суми перевищення не платите, а також не маєте права на податковий кредит.

Усі ці права й обов’язки виникають у вас з наступного місяця, — але тільки якщо ви подали заяву вчасно. Якщо ж ви цього вчасно не зробили, то реєстрація вас як платника ПДВ відбудеться датою подання заяви. А до того до вас застосовується відповідальність.

Будь-яка особа, яка підлягає обов’язковій реєстрації як платник ПДВ, але не подала до контролюючого органу заяву, несе відповідальність за ненарахування або несплату ПДВ на рівні зареєстрованого платника ПДВ без права нарахування податкового кредиту й отримання бюджетного відшкодування (п. 183.10 ПКУ).

Тобто до реєстрації подавати декларацію з ПДВ не потрібно (і штрафів за це не буде). А от саме ПДВ платити потрібно. Причому платити ПДВ доведеться з дня, наступного після граничного дня подання заяви, — це давня позиція податківців!

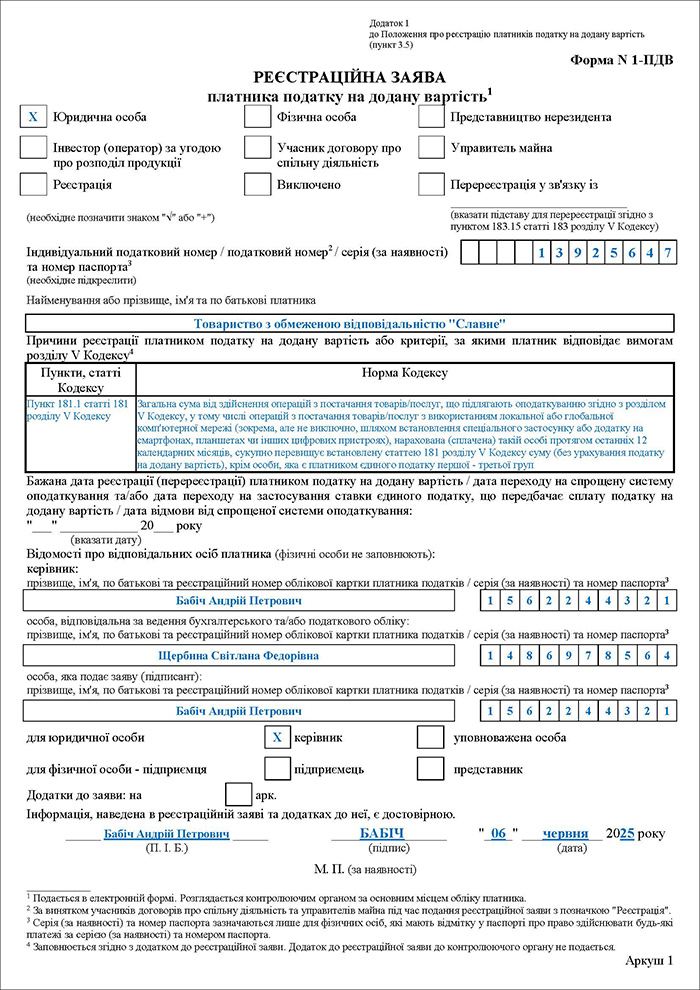

Покрокове заповнення Реєстраційної заяви за формою №1-ПДВ (Аркуш 1)

Уважно заповнюйте кожне поле заяви.

«Шапка» документа.

Переконайтеся, що використовуєте актуальну форму документа («Додаток 1 до Положення про реєстрацію платників податку на додану вартість (пункт 3.5)», «Форма №1-ПДВ»).

Вибір типу суб’єкта та дії.

Позначте відповідний тип: «Юридична особа», «Фізична особа», «Представництво нерезидента», «Інвестор (оператор) за угодою про розподіл продукції», «Учасник договору про спільну діяльність» або «Управитель майна».

Позначте дію: «Реєстрація», «Перереєстрація у зв’язку із» (із зазначенням підстави згідно з п. 183.15 ПКУ) або «Виключено».

Використовуйте знак «√» або «+».

Індивідуальний податковий номер / податковий номер / серія (за наявності) та номер паспорта.

Підкресліть потрібне:

— «Індивідуальний податковий номер» (код ЄДРПОУ для юросіб або РНОКПП для фізосіб) або

— «податковий номер» (9-значний номер, який присвоюється контролюючими органами для договорів про спільну діяльність, управителів майна тощо, згідно з п. 1.6 Положення №1130, за винятком учасників договорів про спільну діяльність та управителів майна під час подання реєстраційної заяви з позначкою «Реєстрація».) або

— «серія (за наявності) та номер паспорта» (для фізосіб, які через свої релігійні переконання відмовилися від РНОКПП та мають відповідну відмітку в паспорті).

Найменування або прізвище, ім’я та по батькові платника.

Для юросіб: повне найменування згідно з установчими документами.

Для фізосіб: повне ПІБ згідно з паспортними даними.

Причини реєстрації платником податку на додану вартість або критерії, за якими платник відповідає вимогам розділу V Кодексу.

Цю таблицю заповнюють на підставі додатка до реєстраційної заяви, який наведений на третьому аркуші самої форми №1-ПДВ (але не подається окремо до контролюючого органу згідно з приміткою 4).

У колонці «Пункти, статті Кодексу» зазначають відповідні норми ПКУ.

У колонці «Норма Кодексу» коротко описують суть причини.

Зверніть увагу на примітку «*» у додатку до заяви, яка вказує на необхідність одночасного обрання однієї з попередніх позицій (ст. 181 або 182 ПКУ) у разі обрання причин, пов’язаних зі спрощеною системою.

Бажана дата реєстрації (перереєстрації) / дата переходу / дата відмови.

Зазначте бажану дату у форматі ДД.ММ.РРРР. Правила визначення цієї дати наведено у п. 3.7 Положення №1130. Наприклад, при добровільній реєстрації це дата початку податкового періоду (календарного місяця).

Відомості про відповідальних осіб платника (фізособи не заповнюють).

Керівник: ПІБ та РНОКПП (або серія та номер паспорта для осіб із відміткою).

Особа, відповідальна за ведення бухгалтерського та/або податкового обліку: ПІБ та РНОКПП (або серія та номер паспорта).

Особа, яка подає заяву (підписант): ПІБ та РНОКПП (або серія та номер паспорта).

Для юрособи це може бути керівник чи уповноважена особа. Для ФОПа — сам підприємець чи його представник.

Хто саме подає заяву (є підписувачем), позначають у відповідній комірці позначкою «√» або «+». Позначте статус:

— для юрособи — «керівник» або «уповноважена особа»;

— для фізособи-підприємця — «підприємець» або «представник».

Додатки до заяви: на ___ арк. Це поле заповнюють, якщо разом із заявою подають якісь додатки.

Підтвердження достовірності інформації.

Заповнює особа, яка подає заяву (підписант):

— ПІБ повністю;

— підпис;

— дата подання заяви;

— М. П. (печатка) — за наявності.

Заповнення даних на аркуші 2 форми №1-ПДВ

Цей аркуш заповнюють у разі обов’язкової реєстрації, а також інвестори (оператори) за угодою про розподіл продукції, учасники договору про спільну діяльність, управителі майна.

Загальна сума від здійснення операцій з постачання товарів (послуг), що підлягають оподаткуванню...

Зазначте суму гривень, нараховану (сплачену) протягом останніх 12 календарних місяців (п. 181.1 ПКУ, п. 3.3 Положення №1130).

Дата досягнення загальної суми оподатковуваних операцій...

Зафіксуйте дату, коли було досягнуто граничного обсягу для обов’язкової реєстрації.

Дата початку здійснення операцій, визначених у підпунктах 3 — 8 пункту 180.1 статті 180 розділу V Кодексу.

Заповнюють відповідні категорії платників (наприклад, управителі майна, учасники договорів про спільну діяльність).

Дата припинення договору про спільну діяльність...

Заповнюють відповідні категорії платників.

Підпис та дата на аркуші 2: заповнює особа, яка подає заяву.

Процедура після подання заяви

Розгляд заяви.

Контролюючий орган розглядає заяву протягом 3 робочих днів після її надходження (п. 3.11 Положення №1130).

Перевірка даних.

Проводиться перевірка реєстраційних даних з Єдиного банку даних юридичних осіб або Реєстру самозайнятих осіб, відповідності відомостей Єдиному державному реєстру (п. 3.8 Положення №1130).

Можливі причини відмови (п. 3.10 Положення №1130):

— невідповідність вимогам ст. 180, п. 181.1, п. 182.1, п. 183.7 ПКУ;

— наявність обставин для анулювання реєстрації;

— недотримання порядку та строків подання заяви.

У разі невідповідності даних або неповних даних контролюючий орган може запропонувати подати нову заяву (п. 3.9 Положення №1130).

Дата реєстрації.

Визначається згідно з п. 3.11 та 3.12 Положення №1130 залежно від підстав реєстрації та бажаної дати.

Витяг із Реєстру.

Після реєстрації платник може отримати витяг із Реєстру платників ПДВ (п. 7.4, 7.5 Положення №1130).

Особливості перереєстрації платника ПДВ

Перереєстрація проводиться у разі зміни даних про платника ПДВ, які стосуються податкового номера та/або найменування (ПІБ) і не пов’язані з ліквідацією або реорганізацією, а також у разі встановлення розбіжностей чи помилок у записах Реєстру (п. 4.1 Положення №1130).

Подають заяву за формою №1-ПДВ з позначкою «Перереєстрація». Другий аркуш не заповнюють (п. 4.2 Положення №1130).

Строк подання — 10 робочих днів, наступних за днем, коли змінилися дані (п. 4.1 Положення №1130).

Дата реєстрації платником ПДВ не змінюється, а датою перереєстрації є останній день строку у 3 робочі дні від дня отримання заяви (п. 4.2 Положення №1130).

Специфічні ситуації при реєстрації

Реєстрація платників єдиного податку.

Здійснюється з урахуванням положень ст. 293 ПКУ та п. 3.6 Положення №1130. Заяву подають з урахуванням строків, визначених для переходу на відповідні ставки єдиного податку.

Особливості складання такої заяви ФОПом, який переходить з ЄП на загальну систему оподаткування, ми описали за посиланням.

Реєстрація управителя майна, учасника договору про спільну діяльність, інвестора (оператора).

Такі особи подають заяву №1-ПДВ з відповідними позначками та заповнюють Аркуш 2.

Приклад. Підприємство — неплатник ПДВ 28 травня 2025 року досягло граничного обсягу оподатковуваних операцій, унаслідок чого виник обов’язок зареєструватися платником ПДВ до 10 червня 2025 року. Обсяг постачань з червня 2024 до травня 2025 року становив 1 566 785 грн.

Підприємство 06.06.2025 склало і подало до податкової служби заяву форми №1-ПДВ.

Підписав заяву керівник.

Зразок заповнення заяви (Завантажити)