Як підприємці сплачують ЄП у 2024 році?

У 2024 році застосовуються такі ставки ЄП:

— для І групи — до 10% від розміру прожиткового мінімуму для працездатних осіб, установленого законом на 1 січня звітного року;

— для ІІ групи — до 20% від розміру мінімальної зарплати, встановленої законом на 1 січня звітного року;

— для ІІІ групи — у відсотках до доходу.

Таким чином, максимальні ставки єдиного податку з 01.01.2024 (протягом усього року, бо їх установлюють на весь рік на підставі розміру МЗП станом на 1 січня):

— для платників І групи — 302,80 грн/міс.;

— для платників ІІ групи — 1 420 грн/міс.

Але це розміри максимальної ставки, а реальну для кожної адміністративно-територіальної одиниці мають установити органи місцевого самоврядування.

Увага: ще з 1 серпня 2023 року було скасовано пільги для фізосіб-«єдинників» І та ІІ груп. Починаючи з серпня 2023 року вони знову сплачують авансові внески з ЄП (за винятком ФОПів з ТОТ) (Закон №3219).

Проте у всіх ФОПів І та ІІ груп залишилося право не платити ЄП принаймні 2 місяці на рік — під час відпустки та під час лікарняного. От про відпустку «єдинника» ми зараз і поговоримо!

Кому не надається податкова відпустка?

Така відпустка не поширюється на:

1) фізосіб-«єдинників» ІІІ та ІV груп. Хоча наголосимо, що ФОП ІІІ групи платить ЄП як відсоток від доходу, отриманого за звітний період. Тому, якщо підприємець на ІІІ групі ЄП перебуває у відпустці або хворіє та не отримує доходу, у нього за такий період доходу не виникатиме. Отже, єдиний податок дорівнюватиме нулю;

2) фізосіб-«єдинників» І та ІІ груп ЄП, які мають найманих працівників. Адже вважається, що під час відпустки самого підприємця його діяльність не зупиняється, а провадиться найманими працівниками, отже, за цей час він отримує дохід. А от якщо за місяць до відпустки звільнити всіх працівників, податківці вже не зможуть відмовити у її наданні.

Податкова відпустка для І та ІІ груп платників ЄП

За загальними правилами за нормами пункту 295.5 ПКУ передбачено надання податкової відпустки підприємцям І та ІІ груп ЄП без найманих працівників. Під податковою відпусткою мається на увазі несплата ЄП за один календарний місяць.

Загалом відпусткою податківці вважають місяць, у якому ФОП не працює, тобто не отримує доходів від підприємницької діяльності. Тому про те, що ви плануєте взяти відпустку, треба попередити не лише податківців, а й контрагентів, щоб ніхто з них не робив оплати на ваш підприємницький рахунок у місяці відпустки!

Увага: під час війни право на податкову відпустку (звільнення від сплати ЄП) теж є і зберігається — його ніхто не скасував.

На який термін надається відпустка?

Підприємці І та ІІ груп (без найманих працівників!) звільняються від сплати єдиного податку на час відпустки протягом одного календарного місяця на рік (п. 295.5 ПКУ).

Податкова відпустка надається на календарний місяць, тобто з 1-го до 31-го (30-го, 29-го чи 28‑го) числа.

До того ж податкова відпустка надається один раз на рік за умови перебування у ній протягом повного місяця. Якщо зазначити у заяві неповний місяць, то таку заяву відхилять, а отже, єдиний податок за такий місяць потрібно буде сплатити обов’язково.

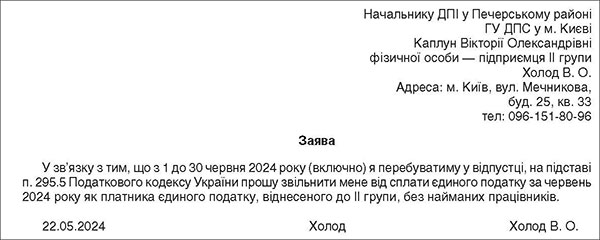

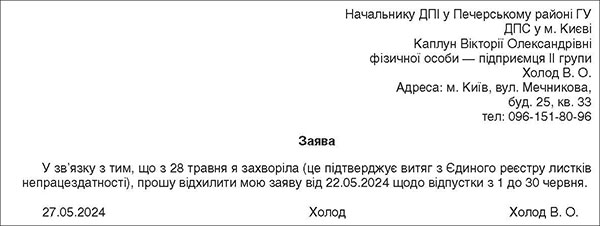

Зразок 1

Зразок 2

І ще. Поділити цю відпустку не можна, а от перенести на майбутній період — цілком. Податківці радять: фізособа-підприємець — платник єдиного податку, яка не використовує працю найманих осіб, може відкликати заяву щодо періоду щорічної відпустки до її початку та скористатися правом на неї, подавши заяву, у майбутньому.

Коли ФОП-«єдинник» втрачає право на податкову відпустку?

Під час перевірки податківці перевірятимуть, чи провадили підприємці І та ІІ груп підприємницьку діяльність під час відпустки (п. 295.5 ПКУ).

Якщо під час відпустки є факти виконання робіт або надання послуг, підтверджені документально актами, товарними чеками, то підприємці можуть втратити право на звільнення від сплати єдиного податку протягом усієї раніше оформленої відпустки. Тож за цей час потрібно буде сплатити штраф за несвоєчасну сплату єдиного податку у розмірі 50% від суми до сплати.

Податківці наголошують: усю суму доходу, отриманого під час відпустки або хвороби фізособою-підприємцем — платником єдиного податку, в готівковій та безготівковій, матеріальній або нематеріальній формі відображають в обліку доходів, який ведуть у довільній формі, та декларації платника єдиного податку.

Як подати заяву на відпустку?

Подати заяву можна як у паперовій (особисто, через уповноважену особу або поштою), так і в електронній формі, за допомогою електронного сервісу «Електронний кабінет», скориставшись меню «Листування з ДПС» приватної його частини, де ФОПи мають можливість надіслати документ до Державної податкової служби у форматі pdf.

Як оформити відпустку?

Фізособа-«єдинник» подає до органу ДПС заяву в довільній формі, зазначивши в ній період відпустки (пп. 298.3.2 ПКУ).

Терміну для подання такої заяви нормами Податкового кодексу України не встановлено. Але податківці у роз’ясненні в ЗІР, підкатегорія 107.12, рекомендують зробити це до початку відпустки.

Перебуваєте у відпустці — не маєте право на діяльність

На період відпустки чи лікарняного повинна бути припинена діяльність та відсутній дохід. Якщо на поточний рахунок в період відпустки чи лікарняного надійдуть грошові кошти, у ФОП має бути документальне підтвердження того, що це кошти за товари (послуги), поставлені до початку відпустки чи лікарняного, або ж раніше був укладений договір, який передбачає перерахування передоплати.

До початку відпустки варто подавати і заяву (в довільній формі) про відкликання заяви про відпустку.

Що з ЄСВ за період відпустки?

Закон про ЄСВ не містить норми про звільнення підприємців — платників єдиного податку від сплати ЄСВ на період перебування у відпустці.

Проте ФОПи-«єдинники», так само як і ФОПи на загальній системі оподаткування й особи, які провадять незалежну професійну діяльність, та члени фермерського господарства, звільняються від сплати ЄСВ за себе з 1 березня 2022 року до припинення воєнного стану, а також протягом наступних 12 місяців (п. 9-19 розд. VIII Закону про ЄСВ).

Платники, які скористаються цією пільгою, розрахунок єдиного внеску у складі податкової декларації не заповнюють за період, в якому відповідно єдиний внесок не нараховувався, не обчислювався та не сплачувався (Закон про ЄСВ).

Проте така пільга не позбавляє ФОПа права добровільно сплачувати ЄСВ за себе та зазначати суми такого ЄСВ у декларації задля отримання страхового стажу. І тоді сума сплаченого ЄСВ не може бути меншою за мінімальний страховий внесок. А він з 1 квітня 2024 року становить 1 760 грн на місяць (отже, 5 280 грн за квартал).

Тож якщо ви вирішили сплачувати ЄСВ, то перш ніж піти у відпустку і забути про всі справи на місяць, потрібно сплатити ЄСВ до бюджету, якщо строк його сплати припадає на час відпустки. Нагадаємо, що нарахований ЄСВ за календарний квартал треба сплатити до 20 числа місяця, наступного за кварталом, за який сплачується ЄСВ (п. 6 розд. IV Інструкції про порядок нарахування і сплати ЄСВ).

Розірвання відпустки, або ж настала хвороба після подання заяви

Податківці у своєму роз’ясненні пояснили, що нормами ПКУ не передбачено розірвання строків відпустки.

Тож:

— якщо тривалість відпустки є меншою одного календарного місяця, то підстави для звільнення від сплати єдиного податку протягом одного календарного місяця відсутні;

— якщо підприємець в обраний ним період відпустки (зазначений у заяві) хворів і така хвороба тривала 30 і більше календарних днів – він має право відкликати заяву. Але при цьому потрібно встигнути до початку відпустки;

— якщо платник єдиного податку хворів 30 і більше календарних днів та при цьому хвороба розпочалась до 20 числа місяця та закінчилась у наступному(их) місяці(ях), то такий платник звільняється від сплати єдиного податку лише за календарний(і) місяць(і), в якому(их) почав хворіти (хворів), а за наступний календарний місяць, в якому відповідно до листка непрацездатності хвороба закінчилась, сплачує єдиний податок відповідно до норм ПКУ

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 №2755-VI.

- Закон №3219 — Закон України від 30.06.2023 №3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».

- Закон про ЄСВ — Закон України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування».

- Інструкція про порядок нарахування і сплати ЄСВ — Інструкція, затверджена наказом Мінфіну від 20.04.2015 №449.