Виплатити зарплату готівкою з каси здається простою операцією. Але на практиці, як тільки починаємо це робити, постає чимало запитань. На який строк передавати до каси відомість на виплату грошей? Як виводити залишок готівки в касі у період виплати зарплати? Чи оформляти видатковий касовий ордер, якщо вже є відомість? Коли платити податки? Пошукаємо відповіді на ці та інші запитання.

Виплата зарплати готівкою — це форма її виплати за замовчуванням, якщо договором між та працівником не визначено інше (про це — далі). Так, ст. 23 Закону про оплату праці встановлено, що заробітна плата працівників підприємств на території України виплачується у грошових знаках, що мають законний обіг на території України, — тобто готівкою у гривнях.

Виплату заробітної плати у формі боргових зобов'язань і розписок або у будь-якій іншій формі заборонено. Але у деяких випадках дозволяється виплата зарплати натурою. Проте це виняток, до якого застосовуються суттєві обмеження. Тож поговоримо про виплату зарплати коштами.

Відповідно до ст. 24 Закону про оплату праці, виплата заробітної плати проводиться за місцем роботи. Як правило, виплата зарплати готівкою здійснюється у касі підприємства — у спеціальному приміщенні або на робочому місці касира. Забороняється провадити виплату заробітної плати у магазинах роздрібної торгівлі, питних і розважальних закладах, за винятком випадків, коли зарплата виплачується особам, які працюють у цих закладах.

Наразі виплата зарплати готівкою є менш поширеною, ніж виплата зарплати у безготівковій формі на банківські рахунки працівників, у т. ч. за так званими зарплатними проектами.

Що таке зарплатний проект?

По суті, зарплатний проект — це банківський картковий продукт. За допомогою зарплатних проектів банки нарощують обсяги емісії платіжних карток. Після укладення договору банк відкриває карткові рахунки та випускає картки для працівників за рахунок роботодавця, який сплачує банкові комісію. Таким чином, виплата зарплати за допомогою зарплатного проекту — це те саме, що виплата зарплати на банківський рахунок працівника. Роботодавці не зобов'язані виплачувати зарплату саме з використанням зарплатних проектів, натомість вони можуть це робити з використанням будь-якого банківського рахунку працівника, про який він повідомляє шляхом надання письмової згоди.

У ст. 24 Закону про оплату праці міститься особлива норма щодо виплати зарплати через установи банків, поштовими переказами на зазначений працівниками рахунок (адресу). Але для цього обов'язково потрібно заручитися особистою письмовою згодою кожного працівника, у т. ч. і при використанні зарплатного проекту.

Чи потрібно брати таку письмову згоду або заяву працівника на виплату йому зарплати готівкою (наприклад у випадку, коли з банківською карткою працівника щось трапиться і він тимчасово не зможе нею користуватися)?

Оскільки Закон про оплату праці визначає готівкову форму виплати зарплати як основну, для її застосування не потрібно письмової згоди працівника. Але якщо всім працівникам на підприємстві зарплату виплачують на банківські рахунки і лише дехто з них іноді має потребу отримати зарплату готівкою, бухгалтерія повинна якось про це дізнатися. Якщо на підприємстві працівників мало, вони можуть просто повідомити про це бухгалтера, але якщо колектив досить великий, ми рекомендуємо розробити внутрішній порядок такого повідомлення бухгалтерії (зокрема, заявою в довільній чи встановленій на підприємстві формі). Наказ про кожну виплату зарплати готівкою у такому випадку не потрібен.

Виплата зарплати іншою особою, ніж касир

Пунктом 43 Положення №148 передбачено можливість видачі зарплати іншими особами, ніж касир (довіреними особами). Зокрема, це актуально для підприємств, які мають територіально віддалені підрозділи або обслуговуються централізованими бухгалтеріями. Така особа не є касиром у межах її трудового договору, але вона може виконувати лише одну касову операцію, а саме — видачу зарплати готівкою. Для цього керівник повинен видати письмовий наказ про призначення такої особи. Формулювання наказу може бути таким: «Призначити відповідальним за виплату заробітної плати працівникам цеху №3 майстра цеху №3 Сергієнка В. В. Укласти з майстром цеха №3 Сергієнком В. В. договір про повну матеріальну відповідальність та ознайомити його з вимогами Положення про ведення касових операцій у національній валюті в Україні від 29.12.2017 р. №148».

З такою особою укладається договір про повну матеріальну відповідальність, та на неї покладаються обов'язки, встановлені для касирів Положенням №148, — звісно, в частині лише тієї готівки, яку така особа отримує для виплати зарплати.

Джерела готівкових коштів на зарплату та строки сплати податків

Зарплату можна виплачувати за рахунок будь-яких надходжень готівки до каси.

Готівка може отримуватися з банку спеціально для виплати зарплати, про що зазначається на звороті грошового чека у реквізиті «Цілі витрат» (форму грошового чека наведено у додатку 13 до Iнструкції про касові операції). Але банк не видасть готівкові кошти за таким чеком без платіжних доручень на сплату ПДФО, військового збору та ЄСВ зі сум зарплати, що отримується готівкою (пп. 168.1.2 ПКУ, ч. 8 ст. 9 Закону про ЄСВ).

Для виплати зарплати можна використовувати також готівку, наявну в касі на момент виплати у достатній кількості. Таку готівку може бути одержано до каси за рахунок надходження готівкової виручки, повернення підзвітних коштів, фінансової допомоги тощо. У цьому випадку можна сплатити ПДФО та військовий збір не в день виплати зарплати, а протягом трьох банківських днів з дня, що настає за днем виплати зарплати з каси, — пп. 168.1.4 ПКУ. День виплати зарплати при цьому не враховується. А от щодо ЄСВ винятків немає — його потрібно сплатити в день виплати готівки з каси або раніше (ч. 8 ст. 9 Закону про ЄСВ).

Позовна давність щодо виплати зарплати та депонованих сум

Законодавство не передбачає позовної давності для стягнення працівником заборгованості із зарплати. Про це йдеться у постанові ВСУ від 26 жовтня 2016 р. у справі №6-1395цс161. Суд, проаналізувавши норми КЗпП, дійшов висновку, що працівник у разі порушення роботодавцем строків оплати його праці не обмежений строком у праві звернутися до суду із позовом про стягнення з роботодавця суми заробітної плати, що йому належить, тобто всіх виплат, на які працівник має право згідно з умовами трудового договору і відповідно до державних гарантій, встановлених законодавством, незалежно від того, чи було здійснене роботодавцем нарахування таких виплат.

Але щодо бюджетних установ-роботодавців є досить давній лист Держказначейства від 23.12.2005 р. №07-04/2393-11338, в якому зазначається, що депоновані суми мають обліковуватися установами та організаціями протягом 3-х років. Якщо фізична особа не отримує нараховану їй суму у цей термін, вона переказується до бюджету.

I ще: пунктом 38 Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку, затверджених наказом Мінфіну від 29.12.2000 р. №356, передбачене ведення такого документа, як реєстр депонованої заробітної плати (форму якого також затверджено цим наказом).

Згідно з п. 3 р. I Положення №148, депонована заробітна плата — це готівка, одержана суб'єктами господарювання для виплат, пов'язаних з оплатою праці, та не виплачена в установлений строк окремим фізичним особам. Але зверніть увагу: що вважати в цьому випадку «установленим строком», Положення №148 не говорить.

Стаття 24 Закону про оплату праці встановлює, що:

1) заробітна плата виплачується працівникам регулярно в робочі дні у строки, встановлені колективним договором або нормативним актом роботодавця, погодженим з виборним органом первинної профспілкової організації чи іншим уповноваженим на представництво трудовим колективом органом (а за відсутності таких органів — представниками, обраними і уповноваженими трудовим колективом), але не рідше двох разів на місяць через проміжок часу, що не перевищує 16-ти календарних днів, та не пізніше семи днів після закінчення періоду, за який здійснюється виплата;

2) у разі коли день виплати заробітної плати збігається з вихідним, святковим або неробочим днем, заробітна плата виплачується напередодні.

Тобто на сьогодні маємо лише визначену цим Законом мінімальну періодичність виплати зарплати і граничний строк, до якого треба розрахуватися з усіма працівниками щодо зарплати за минулий місяць (крім звільнених і відпускників, для яких передбачено інші строки розрахунку). А от строки, протягом яких зарплата може видаватися з початку її видачі, кожен роботодавець може встановити самостійно, хоча і зобов'язаний погодити ці строки із трудовим колективом та/або профспілкою (за наявності).

От саме після закінчення такого строку виплати зарплати та її сума, яку не було виплачено через те, що працівники за нею не звернулися, отримує статус депонованої.

Аналітичний облік розрахунків за не отриману в установлений для виплати з каси підприємства термін суму оплати праці (розрахунків з депонентами) ведеться в реєстрі депонованої заробітної плати. Реєстр складається касиром, який закриває платіжну відомість, за кожен період виплати зарплати окремо і перевіряється головним бухгалтером. Працівник підприємства, який веде облік депонованої заробітної плати на підставі видаткових касових ордерів, платіжних доручень та бухгалтерських довідок про списання заборгованості, щодо якої минув термін позовної давності, робить відмітку про сплату (перерахування, списання, перенесення) депонованої заробітної плати (графи 7 — 10 реєстру) і своїм підписом підтверджує кожну відображену операцію. На початок року невиплачені суми депонованої заробітної плати із реєстрів за попередній рік переносяться до реєстру депонованої заробітної плати поточного року.

Виплата зарплати за видатковою відомістю

Виплату зарплати з каси за видатковими відомостями передбачено п. 30 Положення №148. Форма видаткової відомості наводиться у додатку 1 до Положення №148 і називається «Відомість на виплату готівки». Відомість складається та опрацьовується у такому порядку:

1. Бухгалтер складає відомість, включаючи до неї працівників, яким потрібно виплатити зарплату готівкою. Він заповнює графи 1 — 4 табличної частини відомості, у графі 4 проставляє суми, належні до виплати, про що ставить підпис у реквізиті «Відомість склав» після списку працівників.

2. Згідно із колдоговором або внутрішнім розпорядчим документом визначається строк, на який відомість передається до каси. Як правило, цей строк збігається зі строком, протягом якого підприємства мають право зберігати готівку для виплати зарплати, — від одного до трьох, п'яти або навіть десяти робочих днів.

Зверніть увагу!

Нагадаємо, що у касі дозволяється тримати понадлімітну готівку, одержану з банку для виплати зарплати, протягом 5 р. д., включаючи день одержання готівки в банку (п. 18 Положення №148). Якщо кошти для виплати зарплати беруться з виручки, вона може зберігатися понад ліміт у касі протягом 3 р. д. Підприємства можуть тримати понадлімітну готівку протягом 10 р. д. (включаючи день одержання готівки в банку) для виплати зарплати працівникам віддалених відокремлених підрозділів підприємств залізничного транспорту та морських портів.

Суми готівки, одержані в банку і не використані за призначенням протягом установлених п. 18 р. II Положення №148 строків, повертаються підприємством до банку не пізніше наступного робочого дня банку або можуть залишатися в його касі (у межах установленого ліміту).

Строк виплати зарплати за відомістю зазначається у верхній лівій частині відомості. Там же зазначається загальна сума, яка належить до виплати за цією відомістю.

3. Відомість підписується керівником та головним бухгалтером і передається до каси.

4. Касир перевіряє на відомості наявність і справжність відповідних підписів та дозвільного напису керівника підприємства або осіб, які ним уповноважені, правильність її оформлення, наявність усіх реквізитів (п. 34 Положення №148).

5. Протягом установленого на підприємстві і зазначеного у відомості строку касир здійснює виплати за нею.

6. Після закінчення строку виплати зарплати касир у видатковій відомості навпроти прізвищ осіб, яким не здійснено виплату, повинен поставити відбиток штампа або зробити напис «Депоновано» та скласти реєстр депонованих сум (п. 31 Положення №148).

7. Наприкінці видаткової відомості касир зазначає фактично виплачену суму та недоодержану суму виплат, яка підлягає депонуванню, звіряє ці суми із загальним підсумком за видатковою відомістю і засвідчує напис своїм підписом.

8. Якщо готівку видавав не касир, а інша особа, на відомості додатково робиться напис «Готівку за відомістю видав (підпис)» (п. 31 Положення №148).

9. В останній день строку виплати зарплати бухгалтер складає ВКО на загальну суми коштів, що їх виплачено працівникам, та передає його касиру. Сама по собі відомість ще не є підставою для списання грошей з каси та для запису у касовій книзі.

10. Касир робить запис у касовій книзі згідно зі складеним бухгалтером ВКО на фактично видану суму за видатковою відомістю.

11. Бухгалтер перевіряє записи, зроблені касирами у видаткових відомостях, та здійснює підрахунок виданих і депонованих за ними сум.

12. Депоновані суми, що підлягають здаванню до банку, оформляються шляхом складання одного загального видаткового касового ордера, а якщо кошти залишаються в касі, жодних документів не потрібно.

13. Депоновані кошти здаються до банку не пізніше наступного робочого дня банку або можуть залишатися в касі у межах установленого ліміту.

Протягом усього строку виплати зарплати за відомістю, крім останнього дня, залишок коштів у касі на кінець дня виводиться без підрахунку фактично виданих сум за відомістю, адже протягом цього строку касир здійснює виплати без підрахунку фактично виданих сум за кожен день строку, крім останнього дня. Загальна сума готівки, яку призначено для виплати зарплати за відомістю, відображається в касовій книзі у складі залишку на кінець дня, у реквізиті «в тому числі на зарплату». В останній день строку виплати зарплати підраховуються всі видані та депоновані суми і складається ВКО на видачу готівки в рахунок виплати зарплати за відомістю (п. 31 Положення №148).

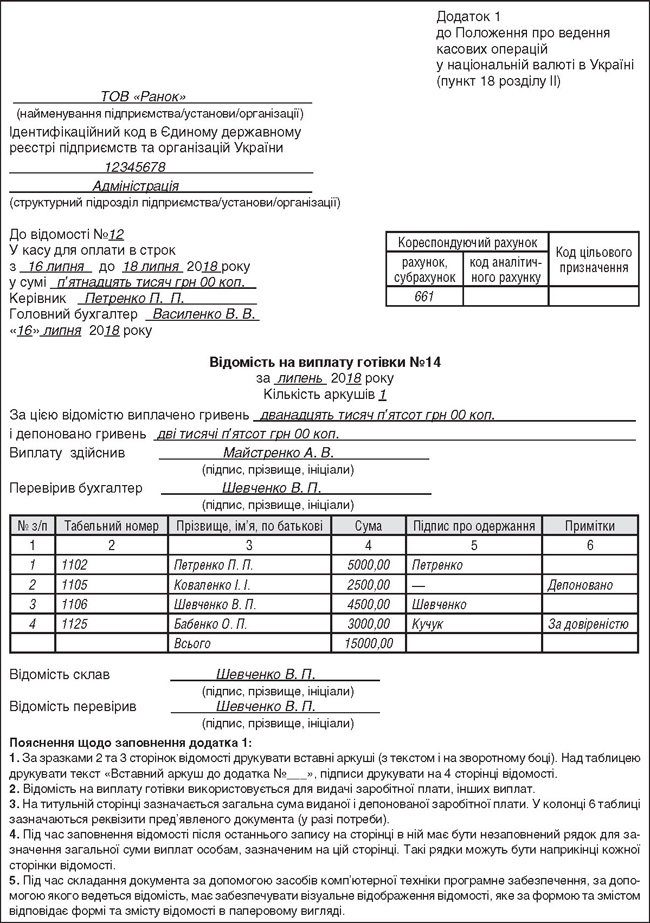

Приклад У касі є залишок готівки в сумі 3000 грн. 16 липня 2018 р. із банку отримано 15000 грн на виплату зарплати за першу половину липня та того ж дня передано до каси відомість на цю суму. Строк виплати зарплати, встановлений на підприємстві, — з 16.07.2018 р. до 18.07.2018 р. Ліміт каси — 10000 грн.

16 липня з каси було витрачено 1860 грн на господарські потреби та видано 4500 грн зарплати. Залишок на кінець дня 16 липня визначається так:

залишок на поточні операції: 3000 - 1860 = 1140 грн;

залишок на зарплату: 15000 грн;

загальний залишок: 1140 + 15000 = 16140 грн.

17 липня з каси було витрачено 500 грн на господарські потреби та видано 5000 грн зарплати. Залишок на кінець дня 17 липня визначається так:

залишок на поточні операції: 1140 - 500 = 640 грн;

залишок на зарплату: 15000 грн;

загальний залишок: 640 + 15000 = 15640 грн.

18 липня — останній день строку виплати зарплати. До каси надійшла виручка в сумі 3800 грн та було видано 3000 грн зарплати. За відомістю видано зарплати 4500 + 5000 + 3000 = 12500 грн та депоновано 15000 - 12500 = 2500 грн. Залишок на кінець дня 18 липня визначається так:

залишок на поточні операції: 640 + 3800 + 2500 = 6940 грн;

залишок на зарплату: — грн;

загальний залишок: 6940 грн.

Отже, залишок депонованої зарплати 2500 грн включається до залишку готівки, призначеної для поточних касових операцій.

Нижче наводимо зразок заповнення відомості за даними прикладу. Працівник цеху Бабенко О. П. видав довіреність на отримання зарплати на ім'я бригадира Кучука В. П. Працівник Коваленко I. I. не з'явився за належною йому сумою і його зарплату було депоновано.

Зразок

Виплата зарплати за видатковим касовим ордером

Якщо планується виплата зарплати готівкою одному або небагатьом працівникам, доцільно кожну виплату оформлювати видатковим касовим ордером. Iнші разові виплати персоналу — відпусткових, лікарняних тощо — також зручно оформлювати ордером. ВКО стане у пригоді і тоді, коли потрібно зберегти конфіденційність виплат: кожен працівник знатиме лише про свою суму зарплати і не бачитиме суми до виплати іншим працівникам, на відміну від відомості на виплату грошей. ВКО складає бухгалтер та передає до каси. Видавати ордер на руки працівникові забороняється (п. 32 Положення №148). Отримувати зарплату за ВКО можна тільки в день його складання. Сума готівки, виплачена за ВКО, бере участь у розрахунку залишку готівки в касі у день її виплати.

У ВКО на виплату зарплати у реквізиті «Підстава» зазначається період, за який виплачується зарплата, наприклад: «Заробітна плата за першу половину липня 2018 р.». Працівник розписується у ВКО про одержання готівки із зазначенням одержаної суми (гривень — словами, копійок — цифрами) — п. 27 Положення №148. У ВКО також зазначаються найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача.

Якщо бухгалтер оформив ВКО на виплату зарплати, а працівник за нею не з'явився, такий ВКО не буде оформлено повністю (адже в ньому не буде підписів працівника про отримання та касира про виплату коштів) та не береться до обліку (п. 27 Положення №148). Після закінчення строку виплати цієї зарплати вона теж переводиться до складу депонованої. Оскільки видаткова відомість у такому випадку не оформлювалася (де є рядок, у якому можна зазначити суму депонованої зарплати), у ВКО такого рядка немає, немає і форми касового документа, за яким здійснюється лише переведення зарплати до складу депонованої, таке переведення, на думку автора, можна здійснити на підставі даних реєстру депонованої зарплати.

Виплата зарплати іншій особі за довіреністю

Якщо працівник не має можливості отримати зарплату у встановлені строки, він може уповноважити на її отримання іншу особу (п. 28 Положення №148). Відповідно до ч. 4 ст. 245 ЦКУ довіреність на одержання заробітної плати може бути посвідчена посадовою особою організації, в якій довіритель працює, або за місцем його проживання. На підприємстві це можуть зробити керівник, головний бухгалтер тощо, а за місцем проживання, наприклад, голова сільради. Докладніше про складання такої довіреності ми писали у «ДК» №50/2012.

При цьому у реквізиті ВКО «Видати» після прізвища, імені та по батькові одержувача готівки бухгалтер зазначає прізвище, ім'я та по батькові особи, якій довірено одержати готівку. У разі видачі готівки за видатковою відомістю перед підписом про одержання грошей касир робить у ній напис «За довіреністю». Видача готівки за довіреністю проводиться відповідно до вимог, передбачених пунктом 28 Положення №148. Довіреність або її нотаріально засвідчена копія залишається у касира і додається до ВКО або видаткової відомості.

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Закон про ЄСВ — Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Iнструкція про касові операції — Iнструкція про ведення касових операцій банками в Україні, затверджена постановою НБУ від 01.06.2011 р. №174.

- Положення №148 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою НБУ від 29.12.2017 р. №148.

Юлія ЄГОРОВА, «Дебет-Кредит»