Працівник з 06.07 перебуває у відпустці. 20.07 підприємство виплачує заробітну плату за I половину липня 2017 р. готівкою. Чи можуть бути претензії з боку перевіряльників, якщо підприємство виплачує за відомістю зарплату працівнику в період його перебування у відпустці? Адже працівник може прийти на роботу тільки для того, щоб отримати зарплату?

Порядок ведення касових операцій у національній валюті України підприємствами (підприємцями), а також окремі питання організації роботи з готівкою визначаються Положенням №637. Так, згідно з п. 3.8 цього Положення, виплати, пов'язані з оплатою праці, проводяться касиром підприємства:

— або за видатковими касовими ордерами на кожного одержувача;

— або за видатковими відомостями.

Одноразові видачі готівки на виплати, пов'язані з оплатою праці, окремим особам проводяться, як правило, за видатковими касовими ордерами. А відомості на виплату грошей — відповідно, коли отримує кошти більше ніж одна особа.

Касир отримує відомість разом із готівкою для виплати зарплати. А видає готівку тільки особі, зазначеній у видатковому касовому ордері або видатковій відомості (п. 3.6 Положення №637). Під час виплати грошей касир має звіряти паспортні дані та видавати гроші під підпис про їх одержання (п. 3.5 Положення №637).

Ані у Положенні №637, ані у Законі про оплату праці немає норми, яка б забороняла видавати на руки працівнику його заробітну плату, як за першу, так і за другу половину місяця, під час його перебування у відпустці, тобто не у його робочий день. Головне — аби дотримувалися строки й періодичність виплати таких коштів, прописані у ст. 115 КЗпП та ст. 24 Закону про оплату праці.

Періодичність виплати зарплати

Виплата зарплати повинна здійснюватися:

— у робочі дні за графіком роботи підприємства;

— не рідше ніж двічі на місяць, а проміжок часу між цими двома виплатами не має перевищувати 16 календарних днів та не пізніше 7-ми днів після закінчення періоду, за який здійснюється виплата.

Iнша річ, якщо працівник у день видачі зарплати не працює та водночас не може фізично прийти за отриманням коштів, проте потребує їх. У такому разі застосовуватиметься норма абз. 2 п. 3.6 Положення №637 — видача готівки іншій особі за довіреністю. А згодом така особа передасть кошти довірителю.

Утім, погодьтеся, розмежувати ці дві ситуації доволі складно, адже тут можливі лише усні аргументи. А отже, вважаємо, що доволі фіскально налаштований перевіряльник може говорити про недотримання підприємством ліміту каси. Та якщо підпис отримувача справжній, навряд чи підприємству щось може загрожувати. Пояснимо.

Згідно з абз. 2 п. 3.6 Положення №637, якщо видача готівки проводиться за довіреністю, оформленою у встановленому порядку згідно із законодавством України, у тому числі й особі, що не має змоги у зв'язку з хворобою або з інших поважних причин поставити підпис власноручно, то в тексті ордера після прізвища, імені та по батькові одержувача готівки бухгалтер зазначає прізвище, ім'я та по батькові особи, якій довірено одержати готівку. У разі видачі готівки за видатковою відомістю перед підписом про одержання грошей касир робить у ній напис «За довіреністю».

Видача готівки за довіреністю провадиться відповідно до вимог, передбачених у п. 3.5 Положення №637, як і в загальному порядку видачі коштів фізособі. Так, у разі видачі окремим фізособам готівки (у тому числі працівникам підприємства) за видатковим касовим ордером або видатковою відомістю касир вимагає пред'явити паспорт чи документ, що його замінює, записує його найменування і номер, ким і коли виданий. Фізособа розписується у видатковому касовому ордері або видатковій відомості про одержання готівки із зазначенням одержаної суми (гривень — літерами, копійок — цифрами), використовуючи чорнильну або кулькову ручку з чорнилом темного кольору.

Згідно з абз. 2 п. 3.5 Положення №637 для виведення залишку готівки в касі, тобто для розуміння того, чи дотримано ліміту, не приймаються видаткові касові ордери або видаткові відомості, в яких видача готівки з каси не підтверджена підписом одержувача.

Нагадаємо, згідно з п. 2.10 Положення №637 отримана з банку на виплату зарплати готівка понад встановлений на підприємстві ліміт каси може зберігатися лише протягом трьох робочих днів, включаючи день отримання коштів із банку. Тобто за цей проміжок часу слід видати заробітну плату працівникам, а невидану, тобто депоновану, зарплату повернути до банку.

Депонована заробітна плата

Депонована заробітна плата — готівкові кошти, що одержані підприємствами (підприємцями) для виплат, пов'язаних з оплатою праці, та не виплачені в установлений строк окремим фізичним особам.

Такого самого строку — 3 дні — підприємство має дотримуватися й при використанні коштів для виплати заробітної плати із виручки, тільки ці 3 дні починають рахуватися із дня настання строку виплати зарплати.

Згідно з п. 7.9 Положення №637 перевіряльник під час перевірки дотримання касової дисципліни велику увагу приділяє наявності підписів про отримання готівки, правильності оформлення депонованих сум тощо. У касових документах, які викликають сумніви щодо їх справжності, перевіряється достовірність підписів одержувачів коштів і службових осіб, які дають пояснення щодо цього (п. 7.10 Положення №637).

А у п. 4.1 Методрекомендацій №210, яких дотримуються перевіряльники при перевірках касової дисципліни, чітко сказано, що у касових документах перевіряється достовірність підписів одержувачів коштів. Тобто достовірність підписів має перевірятися в будь-якому разі, навіть якщо касовий документ не викличе у перевіряльника підозри щодо справжності.

Звичайно ж, у перевіряльника можуть виникнути сумніви щодо справжності підпису отримувача коштів, який перебуває у відпустці. А отже, найімовірніше, перевірка буде більш прискіпливою. Замовляти графологічну експертизу для підтвердження справжності підпису отримувача коштів навряд чи хтось буде. Тож ризик накладання штрафу за перевищення встановленого ліміту каси1 на підприємстві вважаємо незначним, якщо це справді підпис отримувача коштів.

1 Згідно зі ст. 1 Указу №436 за перевищення встановлених лімітів залишку готівки в касах накладається штраф у двократному розмірі сум виявленої понадлімітної готівки за кожний день.

Якщо ж підприємство взагалі бажає уникнути зайвих запитань та прискіпливої перевірки від контролюючих органів у вищеописаній ситуації, радимо скористатися нормою абз. 2 п. 3.6 Положення №637 — видача готівки іншій особі за довіреністю. Згідно з вищенаведеною нормою така довіреність має бути оформлена в законодавчо встановленому порядку. Що ж це має бути за оформлення?

Основні вимоги до змісту та форми довіреності викладено у статтях 244 — 250 ЦКУ. Довіреністю є письмовий документ, що видається однією особою іншій для представництва перед третіми особами (ст. 244 ЦКУ). Довіреність має містити такі реквізити (це обумовлено ст. 244 — 250 ЦКУ):

1) напис «довіреність»;

2) дату її видачі;

3) прізвище, ім'я та по батькові довірителя та повіреного (представника), паспортні дані сторін;

4) дії, які повірений уповноважений вчиняти (наприклад: отримати належну довірителю заробітну плату від такої-то організації, що нарахована за такий-то період);

Види довіреностей

Якщо працівник підприємства в довіреності довірить іншій особі отримання зарплати лише один раз за будь-який певний період, — це буде разова довіреність. Якщо він обумовить, наприклад, що довіряє отримувати дохід, що йому належить, у вигляді зарплати, премій, надбавок за рік, то це буде вже спеціальна довіреність. Довіреність на отримання зарплати доцільно оформляти як одноразову, бо вона має залишитися у касира; її він додає до платіжної відомості чи видаткового касового ордера згідно з п. 3.6 Положення №637. Видавати її можна щоразу, як виникатиме така потреба.

5) строк дії (якщо його не прописати, довіреність вважається безстроковою та чинна до припинення дії — ч. 1 ст. 247 ЦКУ);

6) підпис довірителя;

7) посвідчувальний напис.

Щодо посвідчення довіреності, то за загальним правилом посвідчення проводиться нотаріально. Утім, довіреність на одержання заробітної плати, стипендії, пенсії, аліментів, інших платежів може бути посвідчена посадовою особою організації, в якій довіритель працює, навчається, перебуває на стаціонарному лікуванні, або за місцем його проживання (ст. 245 ЦКУ). Відповідно, така довіреність не потребує додаткового нотаріального посвідчення. Підпис посадової особи засвідчується печаткою.

У довіреності обов'язково потрібно зазначити дату її вчинення, інакше довіреність вважатиметься нікчемною (п. 3 ст. 247 ЦКУ).

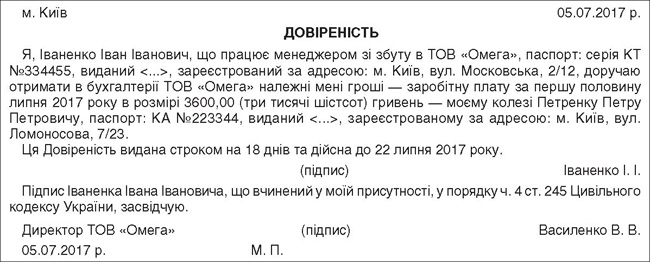

Таким чином, працівник підприємства, що йде у відпустку, може виписати на звичайному аркуші паперу довіреність на отримання заробітної плати готівкою іншій особі, наприклад колезі або родичу. Головне — аби така довіреність мала всі вищеперераховані реквізити, а посвідчити її може керівник підприємства, де працює довіритель (див. зразок).

Зразок

Зразок разової довіреності

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Указ №436 — Указ Президента України від 12.06.95 р. №436/95 «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Положення №637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою НБУ від 15.12.2004 р. №637.

- Методрекомендації №210 — Методологічні рекомендації щодо порядку проведення перевірок з питань дотримання суб'єктами господарювання касової дисципліни, повноти оприбуткування виручки від реалізації товарів (послуг), затверджені наказом ДПАУ від 23.04.2009 р. №210.

Катерина КАЛАШЯН, «Дебет-Кредит»