Закінчився 2015 рік і до 1 березня 2016 року треба скласти звіт за формою №10-ПІ (річна) «Звіт про зайнятість і працевлаштування інвалідів»1. Цей звіт не є новим у переліку річної звітності підприємств. Тож нагадаймо лише основні вимоги щодо працевлаштування інвалідів.

Працевлаштування інвалідів

Підприємства, установи, організації, у т. ч. підприємства, організації громадських організацій інвалідів, а також фізособи-підприємці, кількість найманих працівників у яких становить 8 осіб та більше (далі — роботодавці), відповідно до ст. 17, 18 Закону №875, зобов'язані:

— виділяти та створювати робочі місця для працевлаштування інвалідів (у т. ч. спеціальні робочі місця з необхідними для них умовами праці). Спеціальні робочі місця (адаптація основного та додаткового обладнання, технічного оснащення та пристосування тощо з урахуванням можливостей інваліда) створюються роботодавцями, у разі потреби, за рахунок Фонду соціального захисту інвалідів або за власні кошти (за рішенням місцевої ради);

— надавати Державній службі зайнятості (ДСЗ) інформацію, необхідну для організації працевлаштування інвалідів;

— звітувати Фонду соціального захисту інвалідів (далі — Фонд) про зайнятість та працевлаштування інвалідів у встановленому порядку.

Роботодавці зобов'язані створити робочі місця, але інваліди самостійно, шляхом їх безпосереднього звернення до підприємства чи до ДСЗ, повинні забезпечувати свої права щодо працевлаштування та оплату роботи (в т. ч. з умовою про виконання роботи вдома). Не допускається відмова з мотивів інвалідності в укладенні трудового договору, просуванні по службі, звільнення з ініціативи адміністрації, переведення на іншу роботу без згоди (крім випадків, обумовлених медико-соціальними висновками).

Норматив працевлаштування інвалідів

Для роботодавців установлено норматив щодо працевлаштування інвалідів (ст. 19 Закону №875), який становить:

— 4% від середньооблікової чисельності штатних працівників облікового складу за рік;

— одне робоче місце, у разі якщо працює від 8 до 25 осіб.

Новостворені або існуючі роботодавці, в яких кількість працюючих збільшилася до восьми і більше осіб, згідно з Порядком №70, реєструються у відділенні Фонду до 1 лютого року, наступного за роком створення або збільшення кількості працюючих.

Роботодавці повинні самостійно розраховувати кількість робочих місць відповідно до нормативу. Це просто зробити, якщо в роботодавця працює до 25 осіб. Якщо ж більше, доведеться спочатку визначити середньооблікову чисельність штатних працівників облікового складу.

Порядок обчислення середньооблікової чисельності штатних працівників облікового складу наведено в п. 3.2 Інструкції №286. Так, за пп. 3.2.5 цієї Інструкції, середньооблікова кількість штатних працівників за період з початку року (у т. ч. за рік) обчислюється шляхом підсумовування середньооблікової кількості штатних працівників за всі місяці роботи підприємства, що минули за період з початку року до звітного місяця включно, та ділення одержаної суми на кількість місяців у цьому періоді, тобто відповідно на 2, 3, 4, ... 12.

Середньооблікова кількість штатних працівників за місяць обчислюється шляхом підсумовування кількості штатних працівників облікового складу за кожен календарний день звітного місяця, тобто з 1 до 30 або 31 числа (для лютого — до 28 або 29), включаючи вихідні, святкові та неробочі дні, і ділення одержаної суми на кількість календарних днів звітного місяця.

Кількість штатних працівників облікового складу за вихідний, святковий і неробочий день приймається на рівні облікової кількості працівників за попередній робочий день.

При розрахунку цього показника враховується кожен календарний день, незалежно від розміру ставки (повна, 0,5, 0,25 тощо) або графіка роботи інваліда, що обумовлені при зарахуванні на роботу. Це було підтверджено й листом Фонду соціального захисту інвалідів від 08.08.2007 р. №1/8-81.

Щодо кількості відпрацьованих місяців інвалідом, то норми стосовно працевлаштування інвалідів вважатимуться виконаними, якщо інвалід (або декілька інвалідів за рік) відпрацював у роботодавця 6 місяців та більше згідно з табельним обліком1.

1 Лист Фонду соціального захисту інвалідів від 26.03.2007 р. №1/6-172.

Після цього отриманий показник множиться на 4%.

Дані щодо середньооблікової кількості штатних працівників облікового складу, середньооблікової кількості штатних працівників, яким відповідно до чинного законодавства встановлено інвалідність, та кількості інвалідів, які повинні працювати на робочих місцях, враховуються в цілих одиницях. Якщо при обчисленні виникає дробове число, його слід округлити до цілого (якщо після коми число 5 і більше, то воно округлюється в бік збільшення).

Зверніть увагу: виконанням нормативу робочих місць, у відповідно розрахованій кількості, вважається працевлаштування інвалідів, для яких це місце роботи є основним. Отже, прийняття на роботу інваліда — зовнішнього сумісника не враховується для виконання цього нормативу.

Також одного тільки створення робочого місця недостатньо для виконання нормативу працевлаштування інвалідів — потрібні працівники-інваліди, які працюють на цих робочих місцях.

Отже, з одного боку, роботодавці зобов'язані створювати робочі місця, а інваліди самостійно забезпечують дотримання своїх прав щодо працевлаштування, а з іншого — для виконання нормативу роботодавець сам повинен знайти необхідну кількість інвалідів.

Повідомлення ДСЗ про наявність вакансій для інвалідів

Одним зі шляхів пошуку інвалідів для виконання нормативу їх працевлаштування є звернення до ДСЗ. Мало того, ст. 18 Закону №875 встановлює навіть обов'язок для роботодавців надавати ДСЗ інформацію, необхідну для організації працевлаштування інвалідів.

Що це за інформація? Як сказано у постанові ВСУ від 28.01.2014 р. у справі №21-476а13, йдеться про звіт за формою №3-ПН «Інформація про попит на робочу силу (вакансії)», порядок надання якого затверджено наказом Мінсоцполітики від 31.05.2013 р. №316.

У зазначеній постанові ВСУ, зокрема, сказано й таке: неналежне інформування центру зайнятості про наявність вільних робочих місць для інвалідів, а саме неподання до ДСЗ звітів за формою №3-ПН про наявність вакансій для інвалідів, є порушенням та підставою для застосування адміністративно-господарських санкцій. Аналогічна правова позиція була висловлена колегією суддів Судової палати в адміністративних справах Верховного суду України у постановах від 9 липня та 19 листопада 2013 року №21-200а13 та №21-397а13 відповідно.

Але наразі КУпАП не містить норм щодо адміністративних санкцій (зокрема, штрафів) за неподання такого звіту. Отже, не подавати такий звіт є порушенням, але до штрафів виявлення такого порушення не призводить.

Штрафи за непрацевлаштування інвалідів

Якщо роботодавець не виконає встановленого нормативу працевлаштування інвалідів, він щороку повинен сплатити до Фонду адміністративно-господарські санкції (ст. 20 Закону №875):

— у розмірі середньої річної заробітної плати за кожне робоче місце, призначене для працевлаштування інваліда і не зайняте інвалідом;

— у розмірі половини середньої річної заробітної плати за робоче місце, якщо в роботодавця працює від 8 до 15 осіб.

Ще раз зверніть увагу: адміністративно-господарські санкції в розмірі половини середньорічної зарплати встановлюються тільки при кількості працівників до 15 осіб, якщо ж їх більше, то штраф удвічі більший.

Адміністративно-господарські санкції не сплачуються роботодавцями, які повністю утримуються за рахунок коштів державного або місцевих бюджетів.

Адміністративно-господарські санкції розраховуються та сплачуються роботодавцями самостійно до 15 квітня року, наступного за роком, в якому відбулося порушення нормативу. За порушення термінів сплати на повну суму недоїмки за весь її строк нараховується пеня в розмірі 120% річних облікової ставки НБУ, яка буде встановлена на момент сплати, згідно з Порядком №223.

Крім того, невиконання посадовою особою, яка користується правом приймати на роботу і звільняти з роботи, фізичною особою, яка використовує найману працю, нормативу робочих місць працевлаштування інвалідів, неподання до Фонду соціального захисту інвалідів звіту про зайнятість та працевлаштування інвалідів тягнуть за собою адміністративну відповідальність на підставі ст. 188-1 КУпАП у вигляді штрафу від десяти до двадцяти неоподатковуваних мінімумів доходів громадян (від 170 грн до 340 грн).

Звіт про зайнятість та працевлаштування інвалідів

Згідно з Інструкцією №42, роботодавці повинні складати і подавати звіт щороку до 1 березня, наступного після звітного періоду. Звіт подається або надсилається рекомендованим листом за місцем їх державної реєстрації до відділення Фонду соціального захисту інвалідів.

Якщо у роботодавця за минулий рік збільшилася річна середньооблікова кількість штатних працівників (або було створено роботодавця з відповідною кількістю працівників) до 8 чи більше осіб, треба:

1) до 1 лютого — зареєструватися у відділенні Фонду;

2) до 1 березня — скласти та подати звіт до відділення Фонду;

3) до 15 квітня — розрахувати та сплатити адміністративно-господарські санкції у разі невиконання встановлених нормативів працевлаштування інвалідів.

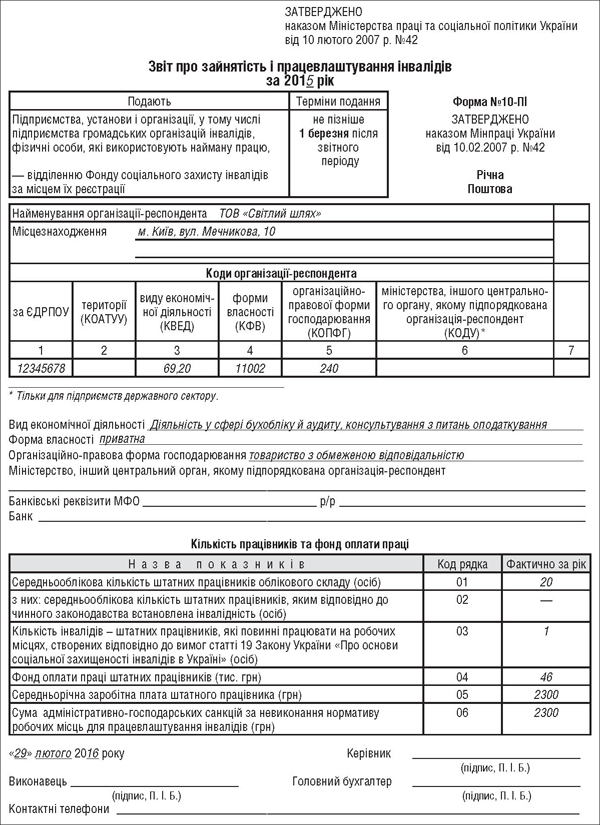

Приклад На підприємстві ТОВ «Світлий шлях» згідно зі штатним розписом у грудні 2015 року працює 5 осіб. Але річна середньооблікова чисельність штатних працівників за 2015 рік становить 20 осіб. Підприємство надало інформацію до ДФЗ про створені робочі місця інвалідів у відповідних місяцях, тобто в кількості 1 особи. Але інваліди не були працевлаштовані. Фонд оплати праці становить 46000,00 грн. Дії ТОВ «Світлий шлях»:

1) зареєструватися у відділенні Фонду до 1 лютого 2016 року;

2) скласти та подати звіт (приклад Звіту згідно зі зразком) до 1 березня 2016 року;

3) сплатити адміністративно-господарські санкції до 15 квітня 2016 року в сумі 2300 грн у зв'язку з відсутністю на підприємстві працюючого інваліда;

4) сплатити адміністративний штраф за невиконання нормативу працевлаштування інваліда.

Зразок

Зразок заповнення форми №10-ПІ (річна) «Звіт про зайнятість і працевлаштування інвалідів»

Нормативна база

- КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. №8073-X.

- Закон №875 — Закон України від 21.03.91 р. №875-XII «Про основи соціальної захищеності інвалідів в Україні».

- Порядок №70 — Порядок реєстрації підприємств, установ, організацій та фізичних осіб, що використовують найману працю, затверджений постановою КМУ від 31.01.2007 р. №70.

- Інструкція №42 — Інструкція щодо заповнення форми №10-ПІ (річна) «Звіт про зайнятість і працевлаштування інвалідів», затверджена наказом Мінпраці від 10.02.2007 р. №42.

- Інструкція №286 — Інструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. №286.

- Порядок №223 — Порядок нарахування пені та її сплати, затверджений наказом Мінпраці від 15.05.2007 р. №223.

Юлія ВОРОБЙОВА, експерт з податкового та бухгалтерського обліку