Рядки 8 та 16 є коригуючими рядками декларації, де фіксується збільшення/зменшення ПЗ та ПК з ПДВ. Алгоритм заповнення тих рядків, що заповнюються на підставі Д1, ми розглядали в «ДК» №46/2015, а зараз поговоримо про те, як заповнювати ті складові рядків 8 та 16, що не мають ув'язки на Д1.

Рядок 8

Усі складові рядка 8 мають посилання на Д1, окрім ряд. 8.3. Це означає, що показник цього рядка формується не з даних Д1 і фактично жодним чином із ним не корелює. Рядок 8.3 може заповнюватися лише у декларації 0110. У яких випадках заповнюється цей рядок? Якщо суми ПДВ за товарами при ввезенні на митну територію України не відносилися до податкових зобов'язань (на підставі ст. 197, підрозділу 2 розділу ХХ ПКУ та міжнародних договорів) й у звітному періоді змінено цільове призначення. Наприклад, за приписами п. 197.16 ПКУ, якщо порушено вимоги щодо цільового використання товарів за п. 197.16 ПКУ, платник ПДВ збільшує свої ПЗ за результатами податкового періоду, коли мало місце таке порушення, на суму ПДВ, що мала бути сплачена з таких операцій у момент ввезення таких товарів, а також сплачує пеню (120% облікової ставки НБУ на день сплати ПЗ та за період з дня ввезення таких товарів до дня збільшення ПЗ).

Збільшення ПЗ за рядком 8.3 за операціями після 01.02.2015 р. слід відобразити також у рядку 9.1.

Рядок 16

На відміну від ряд. 8, ряд. 16 не виділяє окремо коригування ПК за операціями, що мали місце до 1 лютого 2015 та після цієї дати. Крім цього, як і в ситуації з ряд. 8, не всі складові рядка 16 містять посилання на Д1, а отже, не всі вони складаються на підставі цього додатка. Так, рядки 16.2 та 16.3 заповнюють лише сільгосппідприємства-«спецрежимники» (на підставі бухдовідок). Рядок 16.2 одночасно заповнюють у деклараціях 0110 та 0121, якщо йдеться про часткове використання придбаних товарів, послуг та необоротних активів сільгосппідприємств. Так само і рядок 16.3 заповнюють в обох деклараціях у разі експорту сільгосппродукції власного виробництва, оподатковуваної ПДВ за ставкою 0% (в декларації 0121 — зі знаком «-», в декларації 0110 — зі знаком «+»).

Як ми пам'ятаємо, за приписами п. 36 розд. 2 підрозділу XX ПКУ, якщо платник ПДВ до 1 липня 2015 року придбав товари, послуги, необоротні активи, але своїм правом на ПК не скористався (не включив суму ПДВ до складу ПК) та/або ж після 1 липня 2015 р. донарахував на підставі п. 198.5 ПКУ за такими активами «умовні» ПЗ з ПДВ, а після цієї дати вони починають повністю або частково використовуватися в оподатковуваних операціях у межах госпдіяльності (у т. ч. переведення невиробничих необоротних активів до складу виробничих необоротних активів), суми ПДВ можуть бути віднесені платником ПДВ до складу ПК з ПДВ на підставі бухдовідки. Ключовою тут є дата фактичного використання товарів/послуг, необоротних активів в оподатковуваній госпдіяльності: повертатися в минулі періоди і робити тими датами коригування немає потреби, адже на той момент усі операції платником ПДВ були проведені коректно, дата балансуючої (такої, що повертає неправомірно нараховані ПЗ або невключений ПК) операції має бути саме в тому періоді, в якому активи почали використовуватися в оподатковуваній госпдіяльності. За реалізацію цих механізмів відновлення ПК з ПДВ відповідає ряд. 16.5 декларації з ПДВ.

Окремо наголошуємо, що завдяки змінам у ст. 198 ПКУ1 платникам ПДВ тепер постійно (не обмежуючись тільки 2015 р.2) треба буде аналізувати факт використання активів, за якими не скористалися ПК або донарахували ПЗ, в оподатковуваних операціях госпдіяльності. 1 липня 2015 року норми ст. 198 ПКУ зазнали змін і, як наслідок, усі суми ПДВ за всіма ПН незалежно від напряму використання включаються до складу ПК. Якщо ж надалі матиме місце ситуація, коли ці активи почнуть використовуватися в негосподарській діяльності чи неоподатковуваних операціях, то за фактом такого використання слід визнати ПЗ, як наслідок, виписати ПН та зареєструвати її в ЄРПН, а якщо після цього такі активи знову почнуть використовуватися в оподатковуваних операціях чи в госпдіяльності, до виписаної раніше ПН складають РК, реєструють його в ЄРПН і відображають дані цього РК у Д1 та в ряд. 8 декларації з ПДВ. Покажемо на прикладах низку ситуацій, коли треба заповнювати рядок 16.5.

1 Закон України від 28.12.2014 р. №71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи».

2 За умови чинного на сьогодні механізму віднесення сум ПДВ до складу ПК.

Приклад 1 Підприємство придбало і ввело в експлуатацію як невиробничі ОЗ офісні меблі в березні 2015 року за 120 тис. грн, у т. ч. ПДВ — 20 тис. грн, які до складу ПК віднесено не було. Підприємство здійснює тільки оподатковувані операції. У листопаді 2015 року офісні меблі перевели до складу виробничих ОЗ і почали використовувати в новій офісній будівлі (має місце зміна напряму експлуатації офісних меблів). Сума ПДВ, яку за підсумками листопада слід віднести до складу ПК з ПДВ на підставі бухдовідки, становить 20 тис. грн. Фрагмент декларації з ПДВ за листопад 2015 р. матиме такий вигляд (див. зразок 1).

Зразок 1

Фрагмент декларації з ПДВ за листопад 2015 р. (до прикладу 1)

Приклад 2 Підприємство придбало офісні меблі у березні 2015 року за 120 тис. грн, 20 тис. грн ПДВ було включено до складу ПК. Але вже в червні 2015 року функціональне призначення меблів було змінено на невиробниче (поза межами госпдіяльності). Враховуючи приписи ч. «а» п. 198.5 ПКУ, 30.06.2015 р. було складено ПН і суму ПЗ з ПДВ за підсумками червня 2015 р. (18 тис. грн (20 тис. грн за мінусом умовної суми амортизації 2 тис., див. п. 189.1 ПКУ)) відображено в ряд. 1.1 декларації з ПДВ (рядок «Інші» в Д5). Підприємство здійснює тільки оподатковувані операції. У листопаді 2015 р. офісні меблі перевели до складу виробничих ОЗ і почали використовувати в новій офісній будівлі (зміна функціонального призначення меблів на використання у межах госпдіяльності в оподатковуваних операціях). Сума ПДВ, яку треба за підсумками листопада 2015 р. на підставі бухдовідки 30.11.2015 р. віднести до складу ПК з ПДВ, становитиме 18 тис. грн. Фрагмент декларації з ПДВ за листопад 2015 р. матиме такий вигляд (див. зразок 2).

Зразок 2

Фрагмент декларації з ПДВ за листопад 2015 р. (до прикладу 2)

Отже, якщо відбулася зміна функціонального призначення та зміна використання активів (товарів, необоротних активів) із неоподатковуваних операцій на оподатковувані, маємо пам'ятати два моменти:

1) якщо ПЗ з ПДВ нараховувалися за п. 198.5 ПКУ за операціями після 01.07.2015 р. — виписуємо РК, тим самим зменшивши попередньо нараховані «умовні» ПЗ (абз. 6 п. 198.5 ПКУ);

2) якщо ПЗ визнавалися до 1 липня 2015 р. за старою редакцією п. 198.5 ПКУ — збільшуємо ПК на підставі бухдовідки (п. 36 підрозділу 2 розділу ХХ ПКУ).

Показник ряд. 16.6 мав би бути (виходячи з його назви) заповнений сумою ПК, який спочатку не був відображений у звітності, а згодом такі активи почали частково використовуватися в госпдіяльності та в оподатковуваних операціях. Частка оподатковуваних операцій у загальному обсязі операцій обчислювалася за приписами п. 199.3 ПКУ в табл. 1 Д7.

Порядок розрахунку частки залежатиме від того, коли вперше мали місце звільнені операції: ще в 2014 році (тобто такий розрахунок мав бути зроблений у декларації за грудень 2014 р., за підсумками такого року) чи вже в 2015 році (за підсумками певного місяця 2015 р.). Частка використання (далі — ЧВ) обчислюється як частка від ділення суми оподатковуваних операцій на загальний обсяг операцій.

Результат такого обчислення до 01.07.2015 р. множився на суму вхідного ПДВ у ПН, і обчисленою сумою заповнювався ряд. 16.6.1 декларації з ПДВ.

До речі, в інформаційному полі ряд. 16.6.1 треба було заповнити значення кол. 6 (ряд. 1 або ряд. 2) табл. 1 Д7 — і ось цю вимогу варто виконувати і тепер.

У рядку 16.6.2 раніше зазначалася сума понесених витрат (без ПДВ, тільки база), ПДВ за якою не підлягав включенню до складу ПК з ПДВ.

З липня 2015 року рядок 16.6 вже не заповнюється. На сьогодні весь вхідний ПДВ відображається в рядках 10.1.1 та/або 11.1 декларації з ПДВ. В інформаційному полі рядка 16.6.1 декларації ще відображають ЧВ, але на практиці платники податку мають обчислити різницю між 100% та ЧВ і помножити на неї суму вхідного ПДВ, яка підлягає розподілу. На величину цього добутку визнається ПЗ з ПДВ, яке відображається у рядку 1.1 декларації (на підставі зведеної та зареєстрованої в ЄРПН ПН, яка складається відповідно до п. 199.1 ПКУ).

Зверніть увагу: за підсумками 2015 року треба буде зробити перерахунок ПК з ПДВ виходячи з фактичних показників звільнених від оподаткування та оподатковуваних операцій, але за підсумками 2015 року коригуватиметься уже не тільки ПК, як це було в минулі роки, а й ПЗ з ПДВ:

ПК, розподілений за січень — червень 2015 р., коригуватиметься у рядку 16.6 на підставі бухдовідки.

ПЗ, нараховане на підставі ст. 199 ПКУ за липень — грудень 2015 р., — коригування у рядку 8 (найімовірніше, у рядку 8.2.1 — на підставі РК, які треба буде виписати до кожної зведеної ПН, виписаної згідно з п. 199.1 ПКУ). На сьогодні чинна форма декларації з ПДВ не передбачає рядка в розд. І для такого перерахунку.

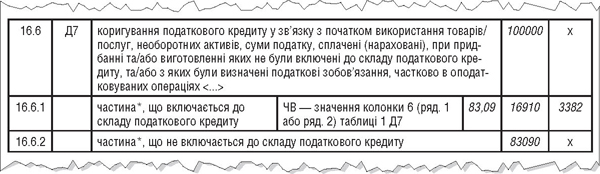

Приклад 3 Підприємство придбало невиробничі офісні меблі в березні 2015 року за 120 тис. грн, 20 тис. грн ПДВ до складу ПК віднесено не було. У червні 2015 р. підприємство здійснювало як звільнені від оподаткування (57 тис. грн), так і оподатковувані операції (280 тис. грн). ЧВ становить: 280 : (57 + 280) х 100% = 83,09%, 100% - 83,09% = 16,91%. Ці показники мали би застосовуватися до кінця 2015 року. У листопаді 2015 р. офісні меблі почали використовуватися в новій офісній будівлі. Сума ПДВ, яку треба за підсумками листопада віднести до складу ПК з ПДВ, становитиме: 20 тис. грн х 0,1691 = 3382 грн (відображається на підставі бухдовідки). Фрагмент декларації з ПДВ за листопад 2015 р. матиме такий вигляд (див. зразок 3).

Зразок 3

Фрагмент декларації з ПДВ за листопад 2015 р. (до прикладу 3)

Юлія КЛОВСЬКА, головний редактор