У зв'язку з початком дії нових правил адміністрування ПДВ треба було визначити долю від'ємного значення, яке сформувалося на 1 лютого 2015 р. Яким чином врахувати це значення після 1 лютого 2015 р. та як відобразити його в декларації з ПДВ, розкажемо в статті.

Право на вибір

Пунктом 33 розділу 2 підрозділу ХХ ПКУ платнику ПДВ надано можливість вибору: він може використовувати суми, що в ньому зазначені, таким чином:

а) або збільшити розмір суми ПДВ, на яку він має право зареєструвати податкові накладні (далі — ПН) та/або розрахунки коригування до податкових накладних (далі — РК) в Єдиному реєстрі податкових накладних (далі — ЄРПН), визначеної пунктом 200-1.3 ПКУ, з одночасним збільшенням суми податкового кредиту у податковій декларації за звітний період, в якому здійснено таке збільшення. Цей варіант стане актуальним лише зі звітності за липень 2015 р. для місячних платників ПДВ або зі звітності за ІІ квартал 2015 р. — для квартальних платників ПДВ. Нагадаємо, що обмеження вищезгаданої суми за формулою згідно з п. 200-1.3 ПКУ запрацює з 1 липня 2015 р. згідно з п. 35 розділу 2 підрозділу ХХ ПКУ, і лише тоді буде сенс у збільшенні результату формули;

б) або повернути їх у порядку, що визначався ст. 200 ПКУ в редакції станом на 31.01.2014 р., тобто отримати кошти на рахунок. Таке повернення коштів платники ПДВ можуть обрати вже під час складання декларації за лютий 2015 р.

На нашу думку, платник ПДВ може обрати обидва варіанти одночасно, але на загальну суму, що не перевищує вищезгадані суми ПДВ, принаймні заборони на це немає. Щоб повідомити податковий орган про свій вибір згідно з п. 33 підрозділу 2 розділу ХХ ПКУ, платник ПДВ повинен подати заяву у складі декларації з ПДВ1 (далі — декларація). Роль заяви виконує додаток Д2 до декларації. На початку форми додатка Д2 передбачено два реквізити, в яких платник ПДВ може зазначити ці дві суми. При цьому, якщо він обирає повернення коштів на свій рахунок, має подати ще й додаток Д42. Нижче у формі додатка Д2 передбачено дві таблиці, в яких і визначаються ці показники.

Облік сум залишків від'ємного значення попередніх звітних періодів

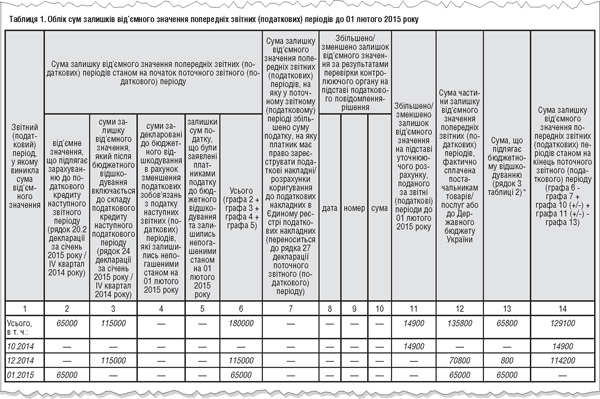

У таблиці 1 додатка Д2 (далі — таблиця 1) ведеться облік від'ємного значення попередніх звітних періодів та визначається сума, на яку збільшується розмір суми ПДВ, на яку платник ПДВ має право зареєструвати ПН/РК в ЄРПН.

Оскільки новий порядок адміністрування ПДВ запроваджується з 1 лютого 2015 р., то на цю дату і зафіксовано від'ємне значення попередніх звітних періодів. Тому в додатку Д2 та в рядку 26 декларації за лютий 2015 р. слід одноразово визначити цей залишок. Надалі, починаючи з декларації за березень 2015 р., рядок 26 заповнюватиметься значенням рядка 31 декларації за попередній звітний період.

Отже, залишок від'ємного значення попередніх звітних періодів має чотири складові, які і зазначаються в графах 2 — 5 таблиці 1. Ці графи в таблиці 1 додатка Д2 за лютий 2015 р. заповнюють на підставі декларації з ПДВ за січень 2015 р.3: графі 2 відповідає рядок 20.2 декларації, графі 3 — рядок 24, графі 4 — рядок 23.2, графі 5 — рядок 23.1 декларації з ПДВ за січень 2015 р. У графі 6 таблиці 1 визначається алгебраїчна сума граф 2 — 5. Дані графи 3 в розрізі минулих звітних періодів переносять з графи 5 додатка Д2 за січень 2015 р., дані граф 4 та 5 — за даними аналітичного обліку сум, що потрапили до рядків 23.1 та 23.2 декларації за січень 2015 р.

2 Розгляд заповнення додатка Д4 до декларації не входить до завдань цієї статті.

На підставі значень графи 6 таблиці 1 платник ПДВ визначає суми, які перенесе до графи 7 таблиці 1 додатка Д2. Згідно з п. 33 підрозділу 2 розділу ХХ ПКУ, платник ПДВ може перенести до графи 7 будь-яку суму, яка не перевищує значення графи 6, адже це його добровільний вибір. Докладніше про заповнення графи 7 таблиці 1 додатка Д2 читайте у «ДК» №10/2015.

У графах 8, 9, 10 таблиці 1 додатка Д2 відображають зменшення або збільшення залишку від'ємного значення за результатами податкових перевірок. Тут треба зазначити дату, номер податкових повідомлень-рішень та суму ПДВ, на підставі яких зроблено відповідні коригування — у розрізі звітних періодів, у яких ці коригування відбулися. Цю саму інформацію, але без деталізації за періодами, слід продублювати і в самій декларації у рядку 28.

У графі 11 таблиці 1 додатка Д2 відображають коригування залишку від'ємного значення на підставі уточнюючих розрахунків також у розрізі минулих звітних періодів до 1 лютого 2015 р. — це рядок 29 декларації.

У графі 12 таблиці 1 додатка Д2 наводять суму від'ємного значення, що фактично сплачена постачальникам або до бюджету (при імпорті). Цю суму визначають за даними аналітичного обліку за кожною сумою ПДВ, що становить від'ємне значення і за п. 200.4 ПКУ в редакції, чинній на 31 січня 2014 р., дає право отримати бюджетне відшкодування коштами.

Значення графи 13 таблиці 1 додатка Д2 переносять із рядка 3 таблиці 2 додатка Д2 (докладніше — далі).

І нарешті, суму залишку від'ємного значення попередніх звітних періодів станом на кінець поточного звітного періоду (графа 14) визначають як різницю графи 6 та граф 7 і 13 з урахуванням значень граф 10 та 11, які можуть бути додатними або від'ємними. Іншими словами, графа 14 — це залишок значення графи 6 після використання певних сум для збільшення результату формули (графа 7) та для отримання бюджетного відшкодування (графа 13). Цей залишок коригується на суми, донараховані податківцями та уточнені самим платником ПДВ (графи 10 та 11).

Графа 12 таблиці 1 у розрахунку кінцевого показника участі не бере, вона використовується для розрахунку показників таблиці 2 додатка Д2, з якої значення рядка 3 переноситься до графи 13 таблиці 1.

Приклад Підприємство — платник ПДВ має від'ємне значення з ПДВ, сформоване до 1 лютого 2015 р., у сумі 180000 грн (з яких 65000 грн сформовано в січні 2015 р., а 115000 грн — у грудні 2014 р.). У декларації за лютий 2015 р. воно бажає заявити суму ПДВ до відшкодування на поточний рахунок. У лютому підприємство також подало уточнюючий розрахунок, яким збільшило від'ємний залишок за жовтень 2014 р. на 14900 грн (враховано податкові накладні, що не були вчасно враховані в жовтні 2014 р.), і таке виправлення в майбутніх звітних періодах не вплинуло на значення рядка 25 чи рядка 23. Із загальної суми від'ємного значення постачальникам сплачено 135800 грн. Платник ПДВ заявляє до бюджетного відшкодування на поточний рахунок 65800 грн ПДВ. У таблиці 1 додатка Д2 за наступний звітний період — березень 2015 р. — у графі 12 буде зазначено залишок від'ємного значення після його використання у лютому 2015 р. у сумі: 135800 - 65800 = 70000 грн, які сформовані в грудні 2014 р. Заповнення таблиці 1 додатка Д2 за даними прикладу показано у зразку 1 (розподіл цифр 800 і 65000 є довільним і законодавчо не регламентованим).

Зразок 1

Розрахунок суми бюджетного відшкодування за звітні періоди до 1 лютого 2015 року

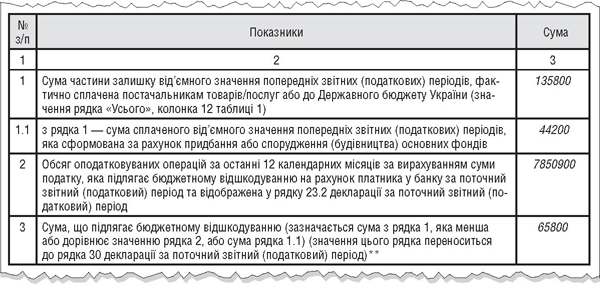

Такий розрахунок здійснюють у таблиці 2 додатка Д2 до декларації.

До рядка 1 таблиці 2 переносять значення графи 12 таблиці 1 додатка Д2 — суму від'ємного значення, сплачену постачальникам або до бюджету. З неї треба виділити суми, пов'язані з придбанням або створенням основних фондів1, та занести їх до рядка 1.1 таблиці 2.

1 Автори форми додатка Д2 (та й усього розділу IV ПКУ) не враховують того, що термін «основні фонди» в ПКУ не визначено, замість нього є термін «основні засоби» — пп. 14.1.138 ПКУ.

Оскільки згідно з п. 200.5 ПКУ у редакції станом на 31.01.2014 р. на бюджетне відшкодування не мають права ті платники ПДВ, які мали обсяги оподатковуваних операцій за останні 12 календарних місяців менші, ніж заявлена сума бюджетного відшкодування (крім нарахування податкового кредиту внаслідок придбання або спорудження (будівництва) основних фондів), то у рядку 2 слід зазначити обсяг таких операцій — для контролю. Відповідно формується і показник рядка 3 — або сума від'ємного значення в межах зазначених операцій (тобто значення рядка 1 у межах значення рядка 2), або вся сума з рядка 1.1, бо щодо неї обмеження немає.

У зразку 2 показано заповнення таблиці 2 додатка Д2 за даними прикладу, а в зразку 3 — заповнення розділу ІV декларації з ПДВ за лютий 2015 р.

Зразок 2

Заповнення таблиці 2 «Розрахунок суми бюджетного відшкодування за звітні (податкові) періоди до 01 лютого 2015 року»

Зразок 3

Заповнення розділу ІV декларації з ПДВ за лютий 2015 р.

Юлія ЄГОРОВА, «Дебет-Кредит»