Ця стаття присвячена рядку 20 нової декларації з ПДВ1, у якому відображається від'ємне значення ПДВ, що включається до складу податкового кредиту поточного звітного періоду. Значення цього рядка має три складові, про які і поговоримо далі.

У рядку 20 декларації з ПДВ (далі — декларація) відображається від'ємне значення ПДВ, що включається до складу податкового кредиту поточного звітного періоду. Показник цього рядка складається з трьох сум:

1) сума від'ємного значення ПДВ попереднього звітного періоду, що зараховується до складу податкового кредиту поточного звітного періоду відображається в рядку 20.1 декларації (ця сума береться з рядка 24 декларації за минулий звітний період);

2) залишок від'ємного значення попередніх звітних періодів, на яку збільшено розмір суми ПДВ, визначеної п. 200-1.3 ПКУ, на яку платник ПДВ має право зареєструвати податкові накладні / розрахунки коригування до податкових накладних в Єдиному реєстрі податкових накладних, — рядок 20.2 декларації;

3) сума, на яку збільшено/зменшено залишок від'ємного значення ПДВ за результатами перевірки контролюючого органу, — рядок 20.3 декларації.

Далі розглянемо за порядком кожну складову рядка 20 декларації з ПДВ.

Від'ємне значення минулих звітних періодів

Сума ПДВ, що підлягає сплаті до бюджету або, навпаки, бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов'язання звітного періоду та сумою податкового кредиту такого звітного періоду (п. 200.1 ПКУ). У декларації з ПДВ ця різниця визначається в рядках 18 та 19. Якщо різниця є від'ємною, вона відображається в рядку 19 декларації, далі бере участь у розрахунку значення рядків 22 та 22.1, а сума з рядка 22.1 потрапляє до рядка 24 декларації (якщо така сума не підлягає бюджетному відшкодуванню через рядок 23). Такою є загальна схема руху від'ємного значення ПДВ за рядками декларації з ПДВ.

Зі звітного періоду лютого 2015 р. принципово новим є те, що від'ємне значення починає формуватися «з нуля», і значення рядка 24 декларацій з ПДВ починаючи з декларації за лютий 2015 р. включатиме лише ті суми, що виникли після 1 лютого 2015 р. Для квартальних платників ПДВ це твердження буде справедливим починаючи з декларації за ІІ квартал 2015 р., тому що в декларації за І квартал 2015 р. будуть відображені операції за січень 2015 р. за правилами, що діяли у січні 2015 р.

І, нарешті, значення рядка 24 декларації бере участь у розрахунку значення рядка 20 декларації за наступний звітний період, що передбачено пп. «в» п. 200.4 ПКУ. Для цього значення рядка 24 декларації попереднього звітного періоду переносять до рядка 20.1 декларації поточного звітного періоду. Оновлений рядок 20.1 вперше заповнюють у декларації за березень.

Збільшення суми від'ємного значення, на яку можна реєструвати ПН

У рядку 20.2 декларації відображають суму залишку від'ємного значення попередніх звітних періодів до 1 лютого 2015 р., на яку збільшено розмір суми ПДВ, визначеної п. 200-1.3 ПКУ2, на яку платник ПДВ має право зареєструвати податкові накладні (далі — ПН) та/або розрахунки коригування до податкових накладних (далі — РК) в Єдиному реєстрі податкових накладних (далі — ЄРПН). Рядок 20.2 заповнюють у звітному періоді, в якому було здійснено таке збільшення. Оскільки збільшення результату розрахунку формули матиме практичне значення лише після 1 липня 2015 р., коли закінчиться перехідний період (п. 35 підрозділу 2 розділу ХХ ПКУ), то і заповнення цього рядка матиме сенс лише починаючи з декларації за липень 2015 р., коли справді треба буде збільшити результат розрахунку формули, передбаченої в п. 200-1.3 ПКУ.

2 Це результат обчислення суми ПДВ за формулою, що наведена в п. 200-1.3 ПКУ (далі за текстом — результат формули).

Показник рядка 20.2 декларації формується в розділі IV декларації, де відображається погашення залишків сум від'ємного значення ПДВ звітних періодів до 1 лютого 2015 р. Згідно з п. 33 підрозділу 2 розділу ХХ ПКУ, платник ПДВ може використати свій залишок від'ємного значення, сформований станом на 1 лютого 2015 р., для збільшення результату формули — тобто суми, на яку він може зареєструвати ПН в ЄРПН (про тестовий режим до 01.07.2015 р. зараз не йдеться, ми розглядаємо загальний механізм заповнення рядка 20.2). Водночас треба збільшити розмір суми податкового кредиту у декларації за звітний період, у якому було здійснено таке збільшення. Сума збільшення спочатку відображається в рядку 27 розділу IV декларації, а потім з нього переноситься до рядка 20.2 та бере участь у формуванні значення рядка 20 декларації.

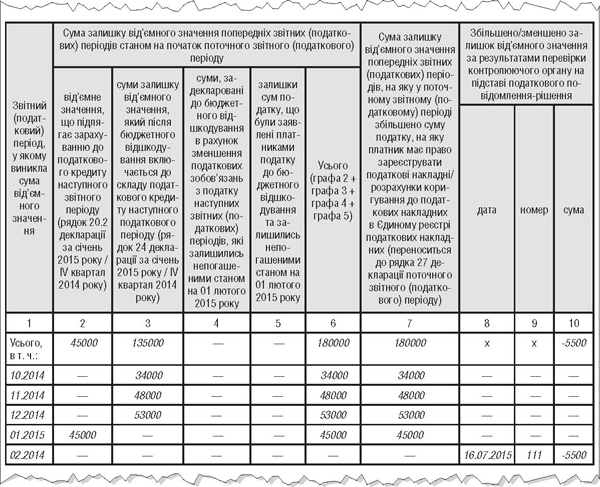

Значення рядка 27 декларації формують на підставі графи 7 таблиці 1 додатка Д2 до декларації. Покажемо його формування на прикладі.

Приклад 1 Підприємство — платник ПДВ має від'ємне значення з ПДВ, сформоване на 1 лютого 2015 р. у сумі 180000 грн. Підприємство вирішило скористатися можливістю збільшити результат формули у декларації за липень1 2015 р. на всю цю суму. За даними декларацій з ПДВ за минулі періоди, а саме: рядка 19, 20.2 та 21, 22 і 24 декларації за січень 2015 р. та за даними додатка Д2 до декларації за січень 2015 р. (за формою наказу МФУ від 23.09.2014 р. №966, чинною у січні 2015 р.), підприємство визначило, що ця сума була сформована таким чином: у жовтні 2014 р. від'ємне значення становило 34000 грн, у листопаді 2014 р. — 48000 грн (суми 34000 та 48000 формували рядок 21.2 декларації за січень 2015 р.), у грудні 2014 р. — 53000 грн (рядок 21.1 декларації за січень 2015 р.) та у січні 2015 р. — 45000 грн (рядок 20.2 декларації за січень 2015 р.). Заповнення додатка Д2 до декларації за липень 2015 р. показане у зразку 1. Значення рядка «Усього» графи 7 таблиці 1 додатка Д2 до декларації в сумі 180000 грн переноситься до рядка 27, а потім — до рядка 20.2 декларації.

Зміна суми від'ємного значення за результатами перевірок

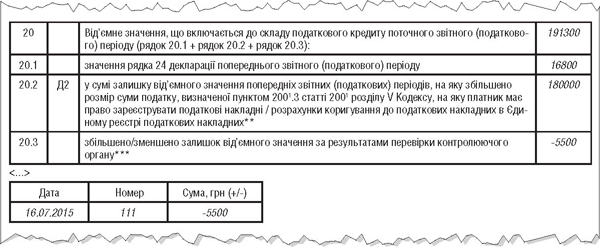

Сума збільшення або зменшення залишку від'ємного значення ПДВ за результатами перевірки контролюючого органу — це третя складова показника рядка 20 декларації, яка відображається у рядку 20.3. Цей показник теж добре знайомий платникам ПДВ — це рядок 21.3 попередньої форми декларації.

На відміну від інших податків, за якими результати перевірок відображаються самими податківцями в особовій картці платника податків на підставі податкових повідомлень-рішень, зміну від'ємного значення з ПДВ за результатами перевірок платник ПДВ самостійно відображає у декларації. На відміну від попередньої форми декларації, тепер треба зазначати реквізити та суми податкових повідомлень-рішень, на підставі яких заповнено рядок 20.3 декларації. У більшості випадків таке рішення буде одне.

За даними прикладу 1 у липні 2015 р. підприємство отримало податкове повідомлення-рішення, за яким сума залишку від'ємного значення за лютий 2014 р. зменшується на 5500 грн, а відповідні дані зазначаються у графах 8, 9, 10 таблиці 1 додатка Д2 (див. зразок 1).

Зразок 1

Формування показників рядка 27 та рядка 20.2 декларації з ПДВ за липень 2015 р.

(фрагмент таблиці 1 додатка Д2 до декларації з ПДВ за липень 2015 р.)

Заповнення рядка 20 декларації

Коли нарешті сформовано значення всіх трьох рядків — 20.1, 20.2 та 20.3, ми можемо заповнити рядок 20 декларації. Звісно, значення рядка 20 дорівнює сумі всіх підпорядкованих рядків. У прикладі 2 та зразку 2 показане заповнення декларації за липень 2015 р. на підставі даних прикладу 1.

Зразок 2

Заповнення декларації з ПДВ за лютий 2015 р. (фрагмент)

Приклад 2 Станом на 1 липня 2015 р. у платника ПДВ сформовано значення рядка 24 у сумі 16800 грн — це від'ємне значення, яке виникло у періодах з лютого до червня 2015 р. Цей платник ПДВ бажає збільшити результат формули на всю суму від'ємного значення, що сформоване в періодах до 1 лютого 2015 р.

Юлія ЄГОРОВА, «Дебет-Кредит»