Для контролю за зберіганням готівки на підприємствах слід періодично проводити інвентаризацію каси. Така інвентаризація є досить важливою, адже гроші — наш найголовніший та найліквідніший актив.

Метою здійснення інвентаризації кас є перевірка дотримання порядку ведення касових операцій (зокрема контролю за схоронністю коштів та інших цінностей у касі). Згідно з п. 4.10 Положення №6371, інвентаризацію каси здійснюють у випадках, визначених керівником, а саме наприкінці року та в разі зміни матеріально відповідальної особи (касира).

1 Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.2004 р. №637.

Крім того, є ще один випадок. Органи ДПСУ мають право вимагати від платників податків під час перевірок проведення інвентаризації, зокрема коштів, у тому числі зняття залишків готівки (пп. 20.1.5 ПКУ). У разі відмови платника податків від проведення інвентаризації на майно підприємства може бути накладено арешт згідно зі ст. 94 ПКУ.

З метою контролю наявності та обігу готівки в касі, на думку автора, варто періодично проводити раптові (без попередження) перевірки каси, особливо, якщо маєте відокремлені підрозділи, які проводять касові операції (підрозділ має окрему касу).

Перед інвентаризацією каси керівник має видати наказ, у якому:

— призначити відповідну комісію (звісно, якщо у вас немає постійно діючої);

— зазначити період, в який буде ревізія;

— визначити осіб, на яких покладено виконання наказу;

— доручити матеріально відповідальній особі (далі — МВО), тобто касиру, та бухгалтерії підготувати всі касові документи і програми (у разі автоматизованого ведення касової книги (касових документів) в електронному варіанті).

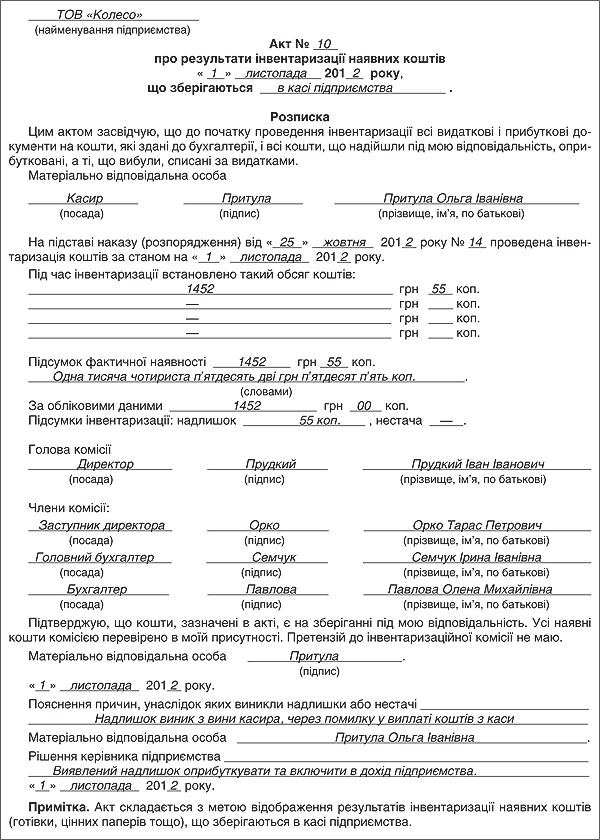

До початку інвентаризації всі касири (інші МВО, які відповідають за збереження коштів) дають розписку (додаток 7 до Положення №637). Iз прикладом заповнення цього документа ви можете ознайомитися в зразку. Iнвентаризація проводиться повним складом інвентаризаційної комісії та у присутності МВО (касира).

Зразок

На думку автора, інвентаризацію каси варто влаштувати на початку або наприкінці робочого дня: адже саме тоді в касовій книзі закрито записи щодо всіх касових операцій. Якщо ж проводите інвентаризацію каси під час робочого дня, то перед самою процедурою варто отримати від касира звіт довільної форми за касовими операціями за поточний день. У звіті слід навести інформацію по руху готівки протягом дня на підставі даних з касових документів та інформації з РРО (та/або книги обліку розрахункових операцій (далі — КОРО).

Порядок інвентаризації каси

Перелічимо послідовність дій, які слід вчинити під час інвентаризації каси.

1. Усю готівку покупюрно і помонетно перерахувати і звірити із записами в касовій книзі (або в електронному її варіанті) та звітом за поточний день (якщо інвентаризацію проводять посеред робочого дня). Крім того, якщо маєте операційну касу, де використовують РРО або розрахункові книжки (далі — РК), то слід суму готівки у місці розрахунків звірити з даними денного звіту (Х-звіту) з РРО або з даними в РК та КОРО (при використанні РК). Варто також звірити і суми «Службового внесення» в РРО та РК із фактичними записами в касовій книзі про видачу готівки з основної каси в операційну.

2. Iнші цінності та документи, які зберігаються в касі (поштові марки, чекові книжки тощо), також слід перевірити під час інвентаризації каси.

3. Перевірити оприбуткування готівкових надходжень до каси, а саме повноту та своєчасність проведення цієї операції. Для цього слід використати дані з касової книги та відповідних прибуткових касових ордерів (далі — ПКО). При цьому якщо ви використовуєте РРО чи РК у розрахункових операціях, то тоді необхідно перевірити і правильність та своєчасність виконання записів про рух готівки та суми розрахунків готівки в КОРО (підклеювання фіскальних звітних чеків на відповідних сторінках книги, щоденне виконання записів).

4. Встановити, чи правильно, своєчасно та в повній сумі згідно з видатковими касовими ордерами (далі — ВКО), інкасаторськими квитанціями та виписками з банку здавали готівку до банку. Перевірити, чи всі документи, які засвідчують рух готівки між підприємством та банком, наявні в бухгалтерії підприємства. Визначити правильність оприбуткування в касу готівки, отриманої з банківського рахунка підприємства.

5. Перевірити правильність та своєчасність оформлення касових документів. Встановити, чи зазначено всі обов'язкові реквізити, правильність кореспонденції рахунків за касовими документами. Чи всі квитанції від ПКО видано особам, що вносили кошти, чи правильно вели касову книгу, журнали реєстрації ордерів та Книгу обліку виданих та прийнятих старшим касиром грошей. Звернути увагу на своєчасність депонування невиплачених сум заробітної плати.

6. Перевірити дотримання обмеження в 10000 грн на готівкові розрахунки згідно з п. 2.3 Положення №637.

7. Не забудьте перевірити, чи достовірно і правильно визначено та встановлено ліміт каси підприємства. Слід з'ясувати, чи часом немає необхідності його переглянути та затвердити новий у зв'язку зі зміною законодавства (зміною щодо правил встановлення ліміту каси до Положення №637), або ж, можливо, обороти підприємства збільшились, і тепер ліміт каси варто встановити в більшому розмірі. Крім того, радимо відразу прослідкувати за даними касової книги, чи не було переліміту каси за останній час (наприклад рік), щоб надалі бути готовим до можливих санкцій з боку перевіряльників.

8. Визначити, чи в усіх випадках своєчасно та в повному обсязі було відзвітовано і повернуто невикористаний залишок за виданими під звіт авансами. Тут варто також перевірити, чи немає непогашеної заборгованості перед працівниками за понадавансовими сумами (власними коштами працівників, які вони використали у відрядженнях чи для господарських потреб підприємства (придбання товарів, оплата робіт/послуг) за дорученням керівника).

9. На думку автора, якщо для ведення касової книги застосовують комп'ютерні програми, то варто перевірити правильність роботи програм, які призначені для оброблення касових документів та їх створення. Зокрема, чи правильно зазначені всі обов'язкові реквізити касових документів.

Після завершення інвентаризації комісія складає акт про результати інвентаризації наявних коштів (додаток 7 до Положення №637, див. зразок). Зазвичай його формують у двох примірниках, які підписують члени інвентаризаційної комісії та МВО (касир). Один з примірників акта передають до бухгалтерії, а інший залишається у касира (МВО). Якщо інвентаризацію каси проводять у зв'язку зі зміною МВО (касира), акт складають у трьох примірниках. Один — для бухгалтерії, другий — МВО, що здала цінності, а третій — МВО, яка прийняла цінності.

На думку автора, такі самі правила інвентаризації можна застосувати і до інвентаризації каси в іноземній валюті, оскільки іншого порядку чинним законодавством не передбачено. При цьому перевіряти треба кожну інвалюту окремо.

Готівка в іноземній валюті заноситься до актів інвентаризації (окремих актів) із зазначенням назви і суми іноземної валюти, курсу Нацбанку на день інвентаризації, суми іноземної валюти в перерахунку на грошову одиницю України. Такі рекомендації ми знайшли в п. 37 Положення про інвентаризацію майна державних підприємств, що приватизуються (корпоратизуються), а також майна державних підприємств та організацій, яке передається в оренду (повертається після закінчення строку дії договору оренди або його розірвання), затвердженого постановою КМУ від 02.03.93 р. №158.

Відображення в обліку результатів інвентаризації каси

Надлишок коштів у касі

Бухоблік. Гроші, що зберігаються в касі, але не підтверджені касовими документами, вважаються надлишком готівки в касі (п. 4.10 Положення №637) (див. також лист ДПАУ від 06.07.2009 р. №14083/7/23-7017/572). У разі виявлення такого факту в акті інвентаризації зазначається сума надлишку і з'ясовуються обставини їх виникнення. Від МВО в акті інвентаризації отримують пояснення таких виявлених надлишків. На суму надлишку треба виписати ПКО — оприбуткувати в касі та зарахувати ці кошти в дохід підприємства. Відповідно проведення буде Д-т 301 «Каса в національній валюті» — К-т 718 «Дохід від безоплатно одержаних оборотних активів».

Податковий облік. Сума надлишку потрапить до доходів підприємства як інші доходи (пп. 14.1.56 та пп. 135.5.15 ПКУ). Показують їх за правилами бухобліку, а саме на дату виникнення — на дату складання акта про результати інвентаризації (п. 137.16 ПКУ). У декларації з податку на прибуток1 такий дохід показують у рядку 03.28 «Iнші доходи» додатка IД до декларації з прибутку.

1 Податкова декларація з податку на прибуток підприємства, форму якої затверджено наказом Мінфіну України від 28.09.2011 р. №1213.

Нестача коштів у касі

Бухоблік. У разі виявлення під час інвентаризації нестачі в акті інвентаризації зазначають суму нестачі і з'ясовують обставини її виникнення. Та відповідно отримують пояснення від МВО. Комісії тут дуже легко знайти винну в нестачі особу — це касир (інша МВО) (крім випадків крадіжки, пожежі, інших надзвичайних ситуацій), який за договором про повну матеріальну відповідальність має відшкодувати всю суму нестачі (пп. 4.7 та 4.8 Положення №637).

Таку нестачу показують на дебеті субрахунка 947 «Нестачі і втрати від псування цінностей», кореспондуючи з кредитом субрахунка 301 «Каса в національній валюті». До встановлення винної особи такі суми нестач готівки додатково відображають ще й на забалансі, а саме на рахунку 072 «Невідшкодовані нестачі та втрати від псування цінностей». Після встановлення винної особи суму на згаданому рахунку списують за кредитом і показують на таку саму суму виникнення дебіторської заборгованості (Д-т 375 «Розрахунки за відшкодуванням завданих збитків») та іншого операційного доходу (К-т 716 «Відшкодування раніше списаних активів»).

А коли винна особа вноситиме до каси нестачу готівки, це буде відображено проведенням Д-т 301 — К-т 375. Якщо ж за рішенням касира (МВО) та керівництва таку суму буде утримано із зарплати (після сплати податків і зборів), то проведення буде Д-т 661 «Розрахунки за заробітною платою» — К-т 375.

Якщо ж матвідповідальної особи так і не встановили (можливо, при крадіжці, пожежі, іншій форсмажорній обставині), то відповідно згаданих вище проведень (по відшкодуванню завданих збитків) просто не буде, а суму з рахунка 072 слід списати.

Податковий облік. Нестача готівки в податковому обліку ніяк не показується: адже така операція в принципі не пов'язана з госпдіяльністю підприємства. Повернення в касу виявленої нестачі касиром чи іншою МВО теж не призводить до податкових наслідків. Адже, згідно з пп. 136.1.5 ПКУ, до податкового доходу підприємства не включаються суми коштів, отриманих у результаті задоволення претензій у порядку, встановленому законом, як компенсація прямих витрат або збитків, понесених таким платником податку в результаті порушення його прав та інтересів, що охороняються законом.

Василь БРЮХОВИЦЬКИЙ, «Дебет-Кредит»