Як підприємці сплачують ЄП та ВЗ у 2026 році?

У 2026 році застосовуватимуться такі ставки ЄП:

— для І групи — до 10% від розміру прожиткового мінімуму для працездатних осіб, установленого законом на 1 січня звітного року;

— для ІІ групи — до 20% від розміру мінзарплати, встановленої законом на 1 січня звітного року;

— для ІІІ групи — у відсотках до доходу.

Максимальні ставки єдиного податку з 01.01.2026 (протягом усього року, бо їх встановлюють на весь рік на підставі розміру МЗП станом на 1 січня):

— для платників І групи — 332,80 грн/міс.;

— для платників ІІ групи — 1 729,40 грн/міс.

Наголошуємо, що це розміри максимальної ставки, а реальну для кожної адміністративно-територіальної одиниці мають установити органи місцевого самоврядування. Про це ми докладно писали за посиланням: тут.

З 1 січня 2025 року також установлено ВЗ для ФОПів І, ІІ та ІV груп у розмірі 10% від 1 розміру МЗП від установленої законом на 1 січня звітного року (тож у 2026 році це буде 864,7 грн).

Про це ми докладно писали в статті «Які ліміти доходів та які податки сплачують ФОПи-«єдинники» у 2026 році?».

Який порядок надання податкової відпустки для І та ІІ груп платників ЄП?

У 2026 році порядок надання податкової відпустки не змінився. Тож за нормами п. 295.5 ПКУ передбачено надання податкової відпустки підприємцям І та ІІ груп ЄП, які не мають найманих працівників. Під податковою відпусткою мається на увазі несплата ЄП за один календарний місяць.

При цьому така відпустка не поширюється на:

1) фізосіб-«єдинників» ІІІ та ІV груп. Хоча наголосимо, що ФОП ІІІ групи платить ЄП як відсоток від доходу, отриманого за звітний період. Тому якщо підприємець на ІІІ групі ЄП перебуває у відпустці або хворіє та не отримує доходу, то у нього за такий період дохід не виникатиме. Отже, єдиний податок дорівнюватиме нулю;

2) фізосіб-«єдинників» І та ІІ груп ЄП, які мають найманих працівників. Адже вважається, що під час відпустки самого підприємця його діяльність не зупиняється, а провадиться найманими працівниками, а отже, за цей час він отримує дохід. А от якщо звільнити всіх працівників за місяць до відпустки, податківці вже не зможуть відмовити у наданні такої відпустки.

Загалом, відпусткою податківці вважають місяць, у якому ФОП не працює, тобто не отримує доходів від підприємницької діяльності. Тому про те, що ви плануєте взяти відпустку, слід попередити не лише податківців, а й контрагентів, щоб ніхто з них не робив оплати на ваш підприємницький рахунок у місяці відпустки!

Наголосимо, що під час війни право на податкову відпустку теж зберігається — його ніхто не скасував.

На який термін надається відпустка?

Підприємці І та ІІ груп (без найманих працівників!) звільняються від сплати єдиного податку на час відпустки протягом одного календарного місяця на рік (п. 295.5 ПКУ).

Податкова відпустка надається на календарний місяць, тобто з 1-го до 31-го (30-е, 29-е чи 28-е) число.

Важливо: податкова відпустка надається один раз на рік у разі перебування у ній протягом повного місяця. Якщо зазначити у заяві неповний місяць, то таку заяву буде відхилено, тож єдиний податок за такий місяць потрібно буде сплатити обов’язково.

І ще. Поділити цю відпустку не можна, а от перенести на майбутній період — цілком. Податківці радять: фізособа-підприємець — платник єдиного податку, яка не використовує працю найманих осіб, може відкликати заяву щодо періоду щорічної відпустки до її початку та скористатися правом на неї, подавши заяву, у майбутньому.

Чи надається відпустка щодо ВЗ?

Згідно з пп. 1.13 п. 16-1 підрозд. 10 розд. XX «Перехідні положення» ПКУ фізособи-підприємці — платники єдиного податку І та ІІ групи, які не використовують працю найманих осіб, звільняються від сплати військового збору протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, підтвердженої витягом з Електронного реєстру листків непрацездатності (далі — ЕРЛН), якщо вона триває 30 і більше календарних днів.

Правила подання заяви

Для звільнення від сплати ЄП та ВЗ потрібно подати до податкової одну заяву довільної форми разом із витягом з ЕРЛН.

Інформацію про період щорічної відпустки і терміни тимчасової втрати працездатності з обов’язковим доданням витягу з ЕРЛН подають у заяві довільної форми відповідно до пп. 298.3.2 ПКУ. Зразок заяви наводимо далі у статті.

Окремого терміну подання заяви щодо періоду щорічної відпустки або щодо терміну тимчасової втрати працездатності нормами ПКУ не передбачено.

Тому податківці зауважили, що з метою уникнення порушення терміну сплати авансових внесків з військового збору до контролюючого органу подають заяву довільної форми:

— щодо періоду щорічної відпустки — до дати початку відпустки;

— щодо терміну втрати працездатності — до 20-го числа місяця, наступного за місяцем, у якому закінчився лікарняний (з обов’язковим доданням витягу з ЕРЛН).

Коли ФОП-«єдинник» втрачає право на податкову відпустку?

Ґрунтуючись на нормі п. 295.5 ПКУ, податківці під час перевірки перевірятимуть, чи провадили підприємці І та ІІ груп підприємницьку діяльність під час відпустки.

Якщо під час відпустки є факти виконання робіт або надання послуг, підтверджені документально актами, товарними чеками, то підприємці можуть втратити право на звільнення від сплати єдиного податку протягом усієї раніше оформленої відпустки. Отже, за цей час потрібно буде сплатити штраф за несвоєчасну сплату єдиного податку в розмірі 50% від суми до сплати.

Податківці наголосили, що всю суму доходу, отриманого фізособою-підприємцем — платником єдиного податку під час відпустки або хвороби в готівковій та безготівковій, матеріальній або нематеріальній формі, відображають в обліку доходів, який ведуть у довільній формі, та декларації платника єдиного податку.

Як оформити податкову відпустку на підставі лікарняного?

Раніше ДПС зазначала: якщо платник єдиного податку хворів 30 і більше календарних днів та при цьому хвороба розпочалася до 20-го числа місяця і закінчилась у наступному місяці, то такий платник звільняється від сплати єдиного податку лише за календарний місяць, в якому почав хворіти, а за наступний календарний місяць, в якому відповідно до листка непрацездатності хвороба закінчилася, сплачує єдиний податок відповідно до норм ПКУ.

Наразі є окреме роз’яснення, що фізособа-підприємець — платник єдиного податку І і ІІ груп, яка не використовує працю найманих осіб, звільняється від сплати єдиного податку на період її тимчасової втрати працездатності у зв’язку з вагітністю та пологами лише за умови підтвердження витягом з Електронного реєстру листків непрацездатності. Докладніше податківці пояснили за посиланням: тут.

Якщо підтверджений витягом період непрацездатності розпочався до 20-го числа місяця та закінчився у наступному(их) місяці(ях), то такий платник звільняється від сплати єдиного податку за календарний місяць, в якому почався період непрацездатності, та за всі повні календарні місяці, які припадають на цей період непрацездатності (за їх наявності), а за календарний місяць, в якому відповідно до даних, зазначених у витязі з ЕРЛН, період непрацездатності закінчився, ЄП сплачується за нормами ПКУ.

Але для цього слід подати заяву до ДПС. Строк її подання — до 20-го числа місяця, наступного за місяцем, у якому закінчився лікарняний (з обов’язковим доданням витягу з ЕРЛН).

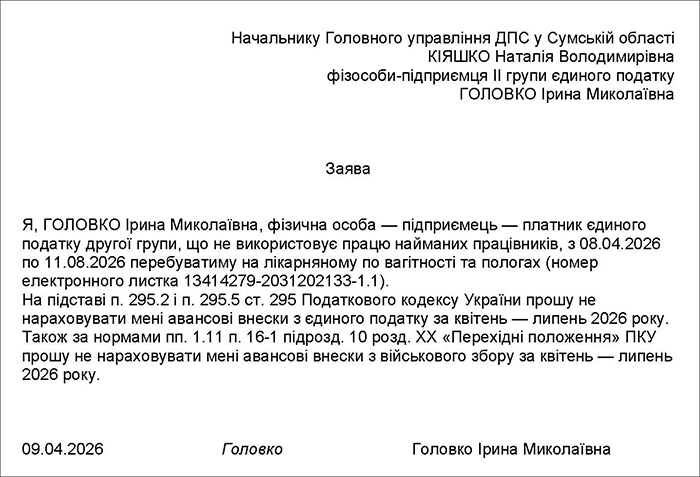

Зразок. Заява на отримання податкової відпустки платника єдиного податку І або ІІ групи

Яка доля ЄСВ на час декретної відпустки, а також відпустки для догляду за дитиною?

Закон про ЄСВ не містить норми про звільнення підприємців — платників єдиного податку від сплати ЄСВ на період перебування у відпустці.

Але це не стосується тих ФОПів, які мають основне місце роботи та за яких роботодавець сплачує ЄСВ не нижче від мінімального рівня.

Згідно з п. 1 ч. 1 ст. 4 Закону про ЄСВ роботодавцем вважається не тільки той, хто використовує найману працю фізосіб. До них належать і органи, які виплачують допомогу при народженні дитини!

Тому якщо в періоді відпустки для догляду за дитиною до 3 років ПФУ виплачує жінці допомогу при народженні дитини і щомісяця сплачує ЄСВ за неї, така жінка-ФОП не зобов’язана платити за себе ЄСВ.

Щоправда, до цієї норми наприкінці 2025 року внесли зміни. З 01.01.2026 в ній ідеться вже не про трирічний, а про однорічний період виплати такої допомоги (відповідно до зміни правил її виплати, про які ми говорили вище). Утім, сподіваємося, що для тих, хто оформив таку допомогу до 01.01.2026, залишатимуться чинними не тільки старі правила її виплати, а й старі правила сплати з отримувачів допомоги ЄСВ. Про всяк випадок жінці-ФОПу варто буде уточнити цей момент в органі ПФУ, в якому вона оформила виплату допомоги.

Про це докладно ми розповіли у статті «Чи повинен ФОП у декретній відпустці платити ЄСВ? Є два варіанти!».

І насамкінець нагадаємо про наслідки отримання доходів в податковій відпустці.

Які наслідки отримання доходу під час податкової відпустки?

Чим погрожує отримання підприємницького доходу під час податкової відпустки, ми вже знаємо: втратою статусу «єдинника» й оподаткуванням такого доходу за ставкою 15%.

Але ще ми знаємо два винятки, які податківці згодні прийняти і не вважати порушенням: договір із післяплатою і договір із передоплатою. Покажемо, як цим скористатися.

Насамперед — документи, які потрібні, щоб уникнути порушення. Це можуть бути:

— договір чи рахунок із передоплатою, укладений / оформлений до початку відпустки / лікарняного. Ідеально, щоб строк виконання такого договору припадав на період після закінчення податкової відпустки (лікарняного);

— підтвердження, що товари / послуги були постачені (надані) до початку податкової відпустки / лікарняного, а оплата за них надійшла щойно тепер. Ідеально, якщо можливість післяплати була передбачена договором із клієнтом і дата надходження коштів збігається з датою оплати за договором.

Якщо такі документи є, то отриманий дохід під час податкової відпустки у межах таких договорів не буде розцінений як порушення.

Про це все ми писали в статті «ФОП-«єдинник» отримав дохід під час податкової відпустки: чи треба платити податок і штраф?».