Бланк Касової книги (далі — КК) а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

Форму Касової книги наведено у додатку 5 до Положення про ведення касових операцій у національній валюті в Україні, затвердженого Постановою Правління НБУ від 29.12.2017 №148.

Обов’язок ведення та організаційні вимоги до касової книги

Касова книга (далі — КК) є основним документом на підприємстві для первинного обліку готівки в касі. Типова форма касової книги №КО-4 (додаток 5) затверджена Положенням про ведення касових операцій у національній валюті в Україні (далі — Положення №148).

Роль КК у готівковому обігу

1. Оприбуткування готівки. Ведення КК є обов’язковою умовою для оприбуткування готівки.

Оприбуткуванням готівки вважається повне відображення фактичних надходжень готівки в касі. Це здійснюється в КК на підставі прибуткових касових ордерів (ПКО).

Якщо підприємство, яке зобов’язане вести КК, фактично її не веде, вся готівка, що надійшла, вважається неоприбуткованою.

2. Контроль. Крім оприбуткування, КК потрібна для контролю за лімітом залишку готівки в касі, бо надлімітну готівку підприємства мають здавати до банку.

Про ліміт залишку готівки в касі ми докладно розповіли у статті «Ліміт каси: правила затвердження і відповідальність за порушення» в «ДК» №13/2026.

Хто веде КК та правило «одна книга»

Кожна установа або підприємство (юрособа), яке має касу, зобов’язане вести КК.

Діє правило: одна установа/підприємство (юрособа) веде лише одну КК для обліку операцій із готівкою в національній валюті.

Проте:

— це правило не стосується кас відокремлених підрозділів. Відокремлені підрозділи, які приймають готівку за ПКО або видають її за видатковими касовими ордерами (ВКО) чи відомостями, також зобов’язані вести КК (абз. 3 п. 39 розд. IV Положення №148). Водночас відокремлені підрозділи, які працюють виключно з РРО та КОРО і не проводять операцій за касовими ордерами, КК не ведуть (абз. 4 п. 39 розд. IV Положення №148);

— якщо на підприємстві є готівкова іноземна валюта, то КК ведуть окремо за кожним видом валют і в гривні. Отже, скільки видів валют використовує підприємство, стільки буде і КК. Про це податківці розповідають за посиланням.

Фізособи-підприємці КК не ведуть; вони здійснюють облік надходжень у книзі обліку доходів і витрат/у довільній формі.

Організаційні вимоги до паперової КК

Щоб КК набула юридичної сили, потрібно дотримуватися вимог щодо її оформлення (абз. 5 п. 39 розд. IV Положення №148):

1) нумерація та шнурування: аркуші КК нумеруються та прошнуровуються;

2) опечатування: КК опечатується відбитком печатки (за наявності її в установі/на підприємстві);

3) засвідчення: на звороті останнього аркуша (або на титульній сторінці) роблять напис із зазначенням кількості пронумерованих та прошнурованих сторінок;

4) підписи: кількість аркушів у КК засвідчується підписами керівника та головного бухгалтера установи/підприємства.

КК відкривають, як правило, на один календарний рік. Якщо вона закінчилася, заводять нову, при цьому нумерація сторінок у ній починається з номера «1». Якщо КК закінчилася посеред року, нумерацію прибуткових та видаткових касових ордерів продовжують суцільним порядком.

Структура КК та її щоденне заповнення

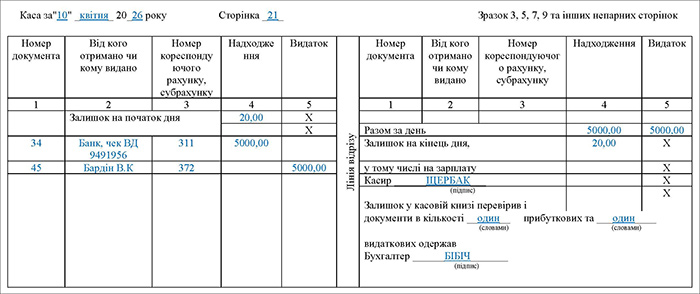

Касова книга — це єдиний регістр, у якому відображається весь рух готівки на підприємстві. Вона є основним інструментом для забезпечення повного оприбуткування готівки (див. зразок).

Зразок. Касова книга

Структура КК.

Кожна сторінка КК складається з двох однакових частин:

1. «Вкладний аркуш касової книги» (невідривна частина) — залишається в КК і є першим примірником.

2. «Звіт касира» (відривна частина) — є другим примірником, за яким касир звітує про рух готівки.

Обидві ці частини повинні мати однакові номери!

Якщо КК ведуть у паперовій формі, записи вносять до двох примірників. Зазвичай для заповнення відривної частини («Звіт касира») використовують копіювальний папір.

Порядок заповнення аркуша вручну.

Для правильного заповнення паперового аркуша КК застосовується такий порядок:

1. Початок записів: записи касових операцій починаються на лицьовому боці невідривної частини аркуша після рядка «Залишок на початок дня».

2. Виведення копії: спочатку аркуш згинають по лінії відрізу, підкладаючи відривну частину («Звіт касира») під ту частину, яка залишається в книзі («Вкладний аркуш»).

3. Продовження записів: відривна частина накладається на лицьовий бік невідривної частини, і записи продовжуються по горизонтальному лініюванню зворотного боку аркуша.

4. Відривання: бланк «Звіту касира» не відривається до закінчення операцій дня.

Касир починає заповнення аркуша з рядка «Залишок на початок дня». Ця сума має дорівнювати залишку готівки на кінець попереднього дня (абз. 2 п. 40 розд. IV Положення №148).

Щоденне внесення записів.

Касир зобов’язаний здійснювати записи в КК:

1. На підставі первинних документів: записи вносять за операціями одержання або видачі готівки за кожним касовим ордером (ПКО чи ВКО) і видатковою відомістю.

2. У день операції: записи здійснюють у день надходження або видачі готівки.

3. Своєчасність: записи в КК мають бути здійснені до початку наступного робочого дня (тобто із залишками на кінець попереднього дня).

Якщо протягом дня було оформлено 3 прибуткові касові ордери (ПКО №10, №11, №12) та 2 видаткові касові ордери (ВКО №5, №6), касир має внести до КК 5 окремих записів у хронологічному порядку.

Відсутність руху готівки.

Якщо руху готівки в касі протягом робочого дня не було, касир не здійснює записів у КК за цей день.

Якщо у вівторок рух готівки був, а в середу — ні, у КК записують вівторок, а потім — відразу четвер, якщо в четвер операції відновилися. Порожніх пропущених сторінок КК мати не повинна.

Закриття робочого дня та «Звіт касира».

Щодня наприкінці робочого дня касир має виконати такі обов’язкові операції:

1. Підбиття підсумків: підсумовує операції з надходження та видачі готівки за день.

2. Виведення залишку: виводить залишок готівки в касі на кінець дня (і, отже, на початок наступного дня).

3. Передача звіту: передає до бухгалтерії «Звіт касира» (відривний аркуш/копію записів за день) разом з усіма прибутковими та видатковими касовими ордерами, на підставі яких проводилися операції протягом дня.

4. Підтвердження бухгалтера: бухгалтер, прийнявши звіт касира і документи, що додаються до нього, ставить підпис у невідривній частині КК («Вкладний аркуш касової книги»). При цьому літерами зазначає загальну кількість документів, що додаються.

Контроль за правильним веденням КК покладається на головного бухгалтера або працівника, уповноваженого керівником.

Особливості відображення виплат зарплати

Ведення КК при виплаті зарплати (або інших виплат, що належать до фонду оплати праці, пенсій, стипендій, дивідендів) має ключову особливість, пов’язану з подовженим терміном зберігання готівки в касі.

Головна особливість полягає у відстроченні запису: готівка, видана за видатковими відомостями на виплати, пов’язані з оплатою праці, відображають у КК тільки після закінчення встановлених строків цих виплат (абз. 2 п. 40 розд. IV Положення №148).

Алгоритм дій після закінчення строку виплати зарплати:

1. Закриття відомості: після закінчення встановленого строку (3 або 5 днів) касир закриває видаткову відомість. Навпроти прізвища осіб, яким гроші не видано, ставить відбиток штампа або робить напис «Депоновано» (п. 31 розд. III Положення №148).

2. Підрахунок: касир підраховує фактично виплачену суму та недоодержану суму (депоновану), звіряє ці суми із загальним підсумком за відомістю та засвідчує напис підписом (п. 31 розд. III Положення №148).

3. Оформлення ВКО: бухгалтерія на підставі закритої відомості виписує ВКО:

- один ВКО на фактично видану суму (п. 31 розд. III Положення №148);

- один загальний ВКО на депоновані суми, що підлягають здаванню до банку (абз. 2 п. 383).

4. Запис у КК: касир робить запис у КК на підставі ВКО, виписаного на фактично видану суму (п. 31 розд. III Положення №148).

Заповнення рядка «у тому числі на зарплату» (контроль ліміту).

З метою контролю за дотриманням ліміту каси у формі КК передбачено реквізит «у тому числі на зарплату».

Цей рядок заповнюють щодня протягом дозволеного строку виплат (3 або 5 робочих днів). У ньому зазначають суму за відомостями на виплату готівки, яка ще не списана на видаток каси (п. 4 Пояснень до додатка 5).

Тобто це готівка, яка:

1. Була отримана з банку (або спрямована з виручки) на зарплатні виплати.

2. Перевищує встановлений ліміт каси, але міститься в касі правомірно, очікуючи виплати.

3. Ще не відображена як видаток у КК.

Таким чином, сума, відображена в цьому рядку, не включається до розрахунку надлімітного залишку каси, якщо вона зберігається в межах установлених 5 (3) робочих днів.

Ведення КК в електронній формі

Установи та підприємства мають право вести КК в електронній формі за допомогою комп’ютерних засобів.

Організація електронного ведення.

1. Забезпечення зберігання.

Передумовою для ведення КК в електронній формі є забезпечення належного зберігання касових документів. Після закінчення календарного року КК на електронних носіях треба передати для зберігання до архіву підприємства (установи).

2. Вимоги до програмного забезпечення (ПЗ).

ПЗ, яке використовується для ведення КК, має:

— гарантувати візуальне відображення та роздрукування кожної з двох частин аркуша КК: «Вкладний аркуш касової книги» та «Звіт касира»;

— повністю відтворювати за формою і змістом типову форму КК, тобто обидві частини («Вкладний аркуш» та «Звіт касира»);

— забезпечувати автоматичну нумерацію сторінок КК наростаючим підсумком з початку року.

Щоденна робота та роздрукування аркушів.

Незважаючи на електронне ведення, КК однаково залишається «умовно електронною», бо потребує щоденного друкування для звітування.

Внесення записів: записи в електронній КК здійснюють уведенням даних із первинних касових документів (ПКО та ВКО).

Своєчасність: записи мають бути здійснені до початку наступного робочого дня (тобто із залишками на кінець попереднього дня).

Формування та підписи: під час складання електронного документа КК роздруковують обидві його частини: «Вкладний аркуш касової книги» та «Звіт касира». Касир перевіряє правильність складання цих документів, підписує їх.

Звітування: касир передає «Звіт касира» разом із відповідними касовими документами до бухгалтерії.

Підпис бухгалтера: бухгалтер, прийнявши звіт, ставить підпис у «Вкладному аркуші касової книги».

ПРАКТИЧНА ПОРАДА: касир повинен зберігати роздрукований «Вкладний аркуш касової книги» протягом року окремо за кожний місяць.

Процедура формування річної підшивки.

Процедура формування річної КК з електронних даних докладно описана в поясненнях до додатка 5:

1. Кількість аркушів: у разі роздрукування «Вкладного аркуша касової книги» наприкінці місяця має автоматично роздруковуватися загальна кількість аркушів за цей місяць, а наприкінці року — їх загальна кількість за рік.

2. Формування підшивок: після закінчення календарного року (або залежно від потреби, якщо КК закінчено раніше) всі «Вкладні аркуші касової книги» формуються у підшивки в хронологічному порядку.

3. Засвідчення: загальна кількість аркушів за рік засвідчується підписами керівника і головного бухгалтера установи/підприємства-юрособи.

4. Формування в книгу: ці підшивки формують у книгу.

Порядок виправлення помилок у КК

Положення №148 встановлює, що виправлення в КК не допускаються. Проте, якщо помилки все ж таки сталися, вони можуть бути виправлені за умови належного засвідчення.

Важливо пам’ятати, що вносити виправлення до первинних касових документів — ПКО та ВКО, а також до видаткових відомостей — заборонено. Якщо помилка виявлена у первинному документі (ордері чи відомості), треба скласти новий, правильно оформлений документ.

Процедура виправлення в КК (обліковому регістрі): якщо помилка безпосередньо в записі КК, її виправлення можливе за допомогою коректурного способу. Ця процедура вимагає:

— закреслення: неправильний текст або цифри закреслюють однією рискою так, щоб можна було прочитати виправлене;

— внесення правильних даних: над закресленим записують правильний текст/цифри;

— засвідчення: усі виправлення мають бути засвідчені підписами касира та головного бухгалтера (або особи, яка його заміщує);

— дата виправлення: бажано також зробити напис «Виправленому вірити» та поставити дату виправлення.

Для виправлення помилки рекомендується скласти бухгалтерську довідку, в якій описати зміст помилки та причину її виникнення. Це забезпечує додаткове документальне підтвердження корегування.

Контроль за веденням КК.

Контроль за правильним та своєчасним веденням КК є ключовим завданням для керівництва та бухгалтерії.

1. Відповідальні особи за контроль.

Контроль за правильним веденням КК покладається безпосередньо на головного бухгалтера. Проте керівник установи/підприємства може уповноважити іншого працівника здійснювати цей контроль.

Керівник має право визначити перелік посад та кількість посадових осіб, уповноважених підписувати касові документи (ПКО, ВКО, КК), що забезпечує оптимальний документообіг та контроль.

2. Щоденний контроль.

Контроль здійснюється щодня, коли касир передає до бухгалтерії «Звіт касира» (відривний аркуш КК) разом з усіма прибутковими та видатковими касовими ордерами за день.

Бухгалтер, приймаючи звіт, зобов’язаний:

- перевірити правильність підбиття підсумків;

- перевірити залишок готівки на кінець дня;

- проставити підпис у невідривній частині КК («Вкладний аркуш касової книги»), зазначивши літерами кількість документів, що додаються.

3. Інвентаризація та звіряння залишків.

Установи/підприємства зобов’язані регулярно проводити інвентаризацію каси. Обов’язкові випадки інвентаризації — це для складання річної фінансової звітності, у разі зміни матеріально відповідальної особи (касира або старшого касира) чи встановлення крадіжки в касі. Але передбачено й додаткові інвентаризації каси: керівник може призначати їх із такою частотою, яку вважатиме за потрібне.

Мета звіряння: залишок готівки, виведений касиром, звіряють із даними бухобліку за книгами обліку.

Наслідки розбіжностей: готівка, що зберігається в касі, але не підтверджена касовими документами, вважається надлишком готівки. У разі виявлення нестачі або надлишку суму зазначають в акті інвентаризації, з’ясовують обставини їх виникнення, а надлишок оприбутковують у касі та зараховують у дохід.

Докладно про таку інвентаризацію ми розповіли в статті «Інвентаризація каси-2025» в «ДК» №42/2025.