Хвороба під час відпустки

Дії роботодавця в такому разі залежать від того, яка це відпустка!

Варіант перший: щорічна оплачувана відпустка.

У разі тимчасової непрацездатності працівника, засвідченої у встановленому порядку, щорічна відпустка має бути перенесена на інший період або продовжена (ст. 11 Закону України про відпустки).

Зверніть увагу: рішення, що робити з відпусткою, яка припадає на час лікарняного, ухвалює працівник!

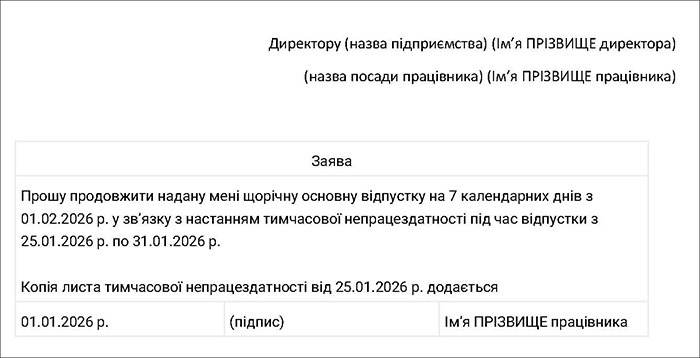

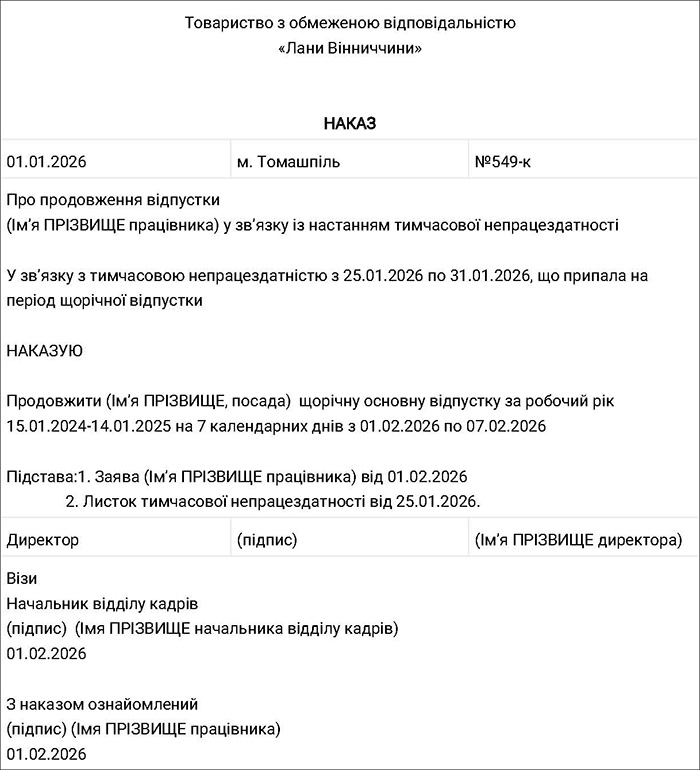

І хоч закон цього не вимагає, варто, щоб він подав заяву про те, що він бажає зробити з такою відпусткою: скористатися нею пізніше, в іншому періоді, чи продовжити час відпустки, в якій уже перебуває (див. зразок 1). Саме на підставі такої заяви і листка непрацездатності керівник складає відповідний наказ (див. зразок 2).

Зразок 1. Заява працівника про продовження відпустки через тимчасову непрацездатність

Зразок 2. Наказ про продовження відпустки

Якщо відпустка продовжується, тоді вона надається відразу після закінчення тимчасової непрацездатності працівника.

А якщо йдеться про перенесення, то між закінченням лікарняного та наданням відпустки за дні, які припадали на дні, зазначені в листку непрацездатності, є перерва.

Увага: досить часто роботодавці не погоджуються на перенесення невикористаної частини відпуски внаслідок хвороби працівника, пояснюючи це тим, що таке перенесення порушує вимогу частини першої ст. 12 Закону про відпустки, відповідно до якої основна безперервна частина щорічної відпустки має становити не менше ніж 14 календарних днів.

Наприклад, працівник у поточному періоді вже використав 10 календарних днів щорічної відпустки. Тепер йому надано останні 14 календарних днів щорічної відпустки (встановлена тривалість щорічної відпустки — 24 календарні дні). З них працівник використав 9 календарних днів відпустки, а решту — хворів. Тобто виходить, що жодна з частин щорічної відпустки не становить 14 календарних днів, а лише 10, 9 та 6 календарних днів.

Проте фахівці Мінсоцполітики роз’яснюють: вимога щодо надання основної безперервної частини щорічної відпустки не менше ніж 14 календарних днів виконується на етапі надання відпустки. Таким чином, якщо на момент використання відпустки працівник захворів, то він може не використовувати 14 календарних днів поспіль і це не буде порушенням вимоги частини першої ст. 12 Закону про відпустки.

Що робити з відпустковими, виплаченими працівникові?

Тепер, після того як із питанням, коли працівник відпочиватиме, визначилися, повернімося до грошового питання. Адже перед відпусткою він уже отримав відпусткові. А тепер за частину цього самого періоду отримає лікарняні. І, нарешті, з’явилися нові дні оплачуваної відпустки. Як розрахуватися з працівником правильно?

Зрозуміло, що відпусткові слід розраховувати згідно з нормами Порядку №100. Саме цей порядок роботодавець уже застосував, коли розраховував відпусткові, що були виплачені перед початком відпустки.

Далі треба нарахувати лікарняні. Їх сума розраховується згідно з Порядком №1266. Виплата лікарняних відбуватиметься у загальному порядку.

Але при цьому виникне переплата відпусткових. Її долю теж треба вирішити одразу: або працівник повертає переплату до каси/на поточний рахунок роботодавця, або просить (заявою) зарахувати її в рахунок майбутніх виплат зарплати/відпусткових.

Припустімо, щорічна оплачувана відпустка буде продовжена. І ось тут постає запитання: з якої середньоденної зарплати оплачувати дні продовження? З тієї, з якої оплачувалися попередні дні відпустки, чи рахувати її наново? Ось тут теж є варіанти.

Як зазначили фахівці Мінсоцполітики у листі від 21.03.2019 №369/0/206-19, якщо дата продовженої відпустки припадає на наступний місяць після її первинного надання, то розраховувати середню зарплату слід по-новому виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання такої відпустки.

А в листі від 19.06.2017 №1692/0/101-17 наголосили: «Ураховуючи норми Порядку, розрахунковий період для обчислення середньої заробітної плати за час відпусток, які надаються працівникові, залежить не від місяця видання наказу і кількості цих наказів, а від того, в якому саме календарному місяці згідно з наказом працівникові надається відпустка».

Для продовження відпустки у зв’язку з настанням тимчасової непрацездатності діяти потрібно так:

1. Якщо дата початку відпустки, продовженої у зв’язку з настанням тимчасової непрацездатності, збігається з місяцем її надання, — тоді відпусткові, виплачені до початку відпустки, перераховувати не треба.

2. Якщо відпустка продовжується на наступний місяць після її первинного надання, — слід розрахувати нову середню зарплату. При цьому не забути, обчислюючи середню зарплату для оплати часу продовженої відпустки, включити допомогу у зв’язку з тимчасовою непрацездатністю.

Якщо ж відпустка переноситься на інший період, то у роботодавця лише один шлях: розрахувати відпусткові наново виходячи з розрахункового періоду 12 календарних місяців перед місяцем надання цієї частини відпустки.

Варіант другий: відпустка оплачувана, але не щорічна

Закон про відпустки передбачає деякі види відпусток, які надаються тільки за певних обставин.

Частина з них є оплачуваними, проте деякі з них оплачує роботодавець (йдеться про відпустки у зв’язку з навчанням — ст. 13 — 15 Закону про відпустки, творчі відпустки — ст. 16 Закону про відпустки), а деякі — ні (наприклад, відпустка для догляду за дитиною до трьох років у ст. 9 Закону про відпуски називається частково оплачуваною, але роботодавець її не оплачує).

Зараз поговоримо про ті, які роботодавець має оплачувати. Що робити, якщо під час такої відпустки працівник захворів?

Річ у тім, що норма про перенесення або продовження відпустки діє тільки для щорічних відпусток. Інших відпусток, навіть оплачуваних, вона не стосується. Тому такий листок непрацездатності не оплачується. А відпустка не продовжується і не переноситься.

Варіант третій: відпустка неоплачувана

Закон про відпустки передбачає і деякі види відпусток без збереження зарплати. Вони наведені у ст. 25 — 26 цього Закону.

Вони теж не є щорічними — саме так, навіть класична відпустка «не більше ніж 30 календарних днів на рік» статусу щорічної не має!

Тому на них норми про перенесення або продовження відпусток теж не поширюються. І в цьому разі листок непрацездатності також не оплачується.

Докладно про це ми розповіли в статті «Коли лікарняний не оплачується? 8 випадків, коли працівнику можна відмовити в оплаті лікарняного у 2025 році».

Отже, підсумуймо, в яких випадках відпустку слід продовжити або перенести, а в яких — відмовити в оплаті лікарняного без змін у періоді та тривалості надання відпустки (див. таблицю).

Таблиця. Види відпусток і вплив на них тимчасової непрацездатності працівника

| Відпустки, які можна перенести/продовжити | Законодавча норма | Відпустки, які не переносяться/не продовжуються | Законодавча норма |

| Щорічна основна відпустка | Закон України про відпустки | Відпустки без збереження зарплати | Закон України про відпустки |

| Щорічна додаткова відпустка за роботу з шкідливими і важкими умовами праці | Додаткові відпустки у зв’язку з навчанням | ||

| Щорічна додаткова відпустка за особливий характер праці | Творча відпустка | ||

| Додаткова відпустка працівникам, які мають дітей | Відпустка для підготовки та участі в змаганнях | ||

| Щорічні додаткові відпустки, передбачені законодавством (додаткова оплачувана відпустка за стаж державної служби) | Закон України Про державну службу | Відпустка у зв’язку з вагітністю та пологами | |

| Відпустка для догляду за дитиною до досягнення нею трирічного віку | |||

| Відпустка у зв’язку з усиновленням дитини | |||

| Додаткова відпустка учасникам бойових дій та інвалідам війни | |||

| Додаткові відпустки, що не належать до щорічних (чорнобильські відпустки) | Закон України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» |

Де почитати про відпустки у 2026 році?

— Велика добірка актуальних статей від редакції — ось тут. Розповідаємо, як оформити щорічну відпустку у 2026 році, нарахувати відпусткові, розрахувати компенсацію за невикористані відпустки, надати відпустку без збереження зарплати, а також розглядаємо з десяток практичних ситуацій.

— Усе необхідне для розрахунку відпусткових (правила, методика розрахунків, кількість днів відпустки, що належиться працівникам підприємства, приклади нарахування відпусткових) — читайте в актуальному довіднику від редакції «Дебет-Кредит».

— Зручний калькулятор терміну відпусток — за цим посиланням.

— Усе про тривалість основних та додаткових щорічних відпусток в Україні — у календарних днях та зручних таблицях — є у ще одному довіднику від редакції.

— Нарешті, всі новини про відпустки на нашому сайті дивіться тут, а консультації — ось тут.

Хвороба під час відрядження

У цьому разі у роботодавця теж є три варіанти, залежно від важкості та тривалості хвороби.

Варіант перший: працівник повертається до місця проживання, де проходить курс амбулаторного або стаціонарного лікування.

Якщо за місцем відрядження відновити працездатність неможливо, у працівника немає іншого варіанта, як повернутися додому. А в роботодавця немає іншого варіанта, як перервати відрядження.

Варіант другий: працівник проходить курс лікування амбулаторно (тобто без госпіталізації) за місцем відрядження. Але у цей час він не виконує службового завдання, бо є непрацездатним.

Варіант третій: працівник проходить курс стаціонарного лікування за місцем відрядження (тобто лікується, перебуваючи в лікарні). Звісно, що в цей час він теж не виконує службового завдання.

Як роботодавець має дізнатися про те, що працівник захворів і де саме та скільки (хоча б приблизно) лікуватиметься? Тільки від самого працівника.

Тобто під час відрядження працівник та роботодавець повинні мати можливість підтримувати зв’язок: за допомогою телефону, месенджерів або електронної пошти тощо. І якщо працівник здатен говорити (писати), він повинен негайно повідомити про те, що захворів і не зможе виконувати службове завдання, чи планує повернутися додому і скільки часу відбуватиметься відновлення працездатності (приблизно).

Це допоможе роботодавцю ухвалити рішення:

1) переривати відрядження чи продовжувати;

2) скеровувати іншого працівника на заміну захворілого чи ні;

3) чи потрібна працівникові матеріальна або інша допомога для відновлення працездатності та повернення додому тощо.

Але зараз ми говоримо про долю саме цього відрядження та цього періоду тимчасової непрацездатності. Як вони впливають одне на одного?

На жаль, у КЗпП про це ані слова. Тож єдиний документ, який прописує дії роботодавця у разі хвороби працівника під час відрядження, — Інструкція №59. А вона, як відомо, є обов’язковою лише для бюджетників. Тож небюджетники самі вирішують, як діяти в такій ситуації.

Що пропонує п. 9 розділу ІІ Інструкції №59 для відряджень у межах України?

У разі тимчасової непрацездатності відрядженого працівника йому на загальних підставах відшкодовуються витрати на найм житлового приміщення (крім випадків, коли відряджений працівник перебуває на стаціонарному лікуванні) і виплачуються добові протягом усього часу, поки він не може за станом здоров’я стати до виконання покладеного на нього службового доручення або повернутися до місця свого постійного проживання, але на строк не більше ніж два місяці.

Тимчасова непрацездатність відрядженого працівника, а також неможливість за станом здоров’я повернутися до місця постійного проживання мають бути засвідчені в установленому порядку.

За період тимчасової непрацездатності відрядженому працівникові на загальних підставах виплачується допомога з тимчасової непрацездатності. Дні тимчасової непрацездатності до строку відрядження не включаються.

Про закордонні відрядження сказано менше, але цікавіше.

Що каже п. 4 розділу ІІІ Інструкції №59 для закордонних відряджень?

З дозволу керівника може братися до уваги вимушена затримка у відрядженні (у разі захворювання) за наявності підтвердних документів. При цьому загальний строк відрядження не може перевищувати 60 календарних днів.

Якщо під час відрядження працівник захворів, після його повернення документ про тимчасову непрацездатність підлягає обміну в лікувальних закладах за місцем проживання чи роботи на листок непрацездатності встановленого в Україні зразка.

Обмін здійснюється на підставі перекладених державною мовою та нотаріально засвідчених документів, які підтверджують тимчасову втрату працездатності під час перебування за кордоном.

Рішення про продовження строку відрядження керівник ухвалює після прибуття відрядженого працівника до місця постійної роботи на підставі його доповідної записки, яке оформлюється відповідним наказом (розпорядженням) керівника підприємства.

За час затримки у відрядженні без поважних причин працівникові не виплачується зарплата, не відшкодовуються добові витрати на найм житлового приміщення та інші витрати.

Тобто маємо такий алгоритм дій, який варто застосовувати і небюджетним роботодавцям:

1. Працівник повідомляє про тимчасову непрацездатність під час відрядження.

2. Якщо він заявляє, що зможе вилікуватися за кордоном і закінчити виконання службового завдання, — що ж, поки що йдеться про продовження строків відрядження. Але наказ про це видавати зарано.

3. Роботодавець зберігає за ним (поки що) витрати на оплату житла та добові.

4. Якщо працівник заявляє, що повертається, то роботодавець розуміє, що відрядження доведеться припинити (перервати). Але працівник ще не має українського листка непрацездатності, тож наразі наказ про це теж не складаємо.

5. Час хвороби не включається до часу відрядження — тобто про оплату праці за цей період працівник може забути. Але йому оплачують листок непрацездатності, хоча, у випадку із закордонним відрядженням, після оформлення такого листка на підставі закордонних документів.

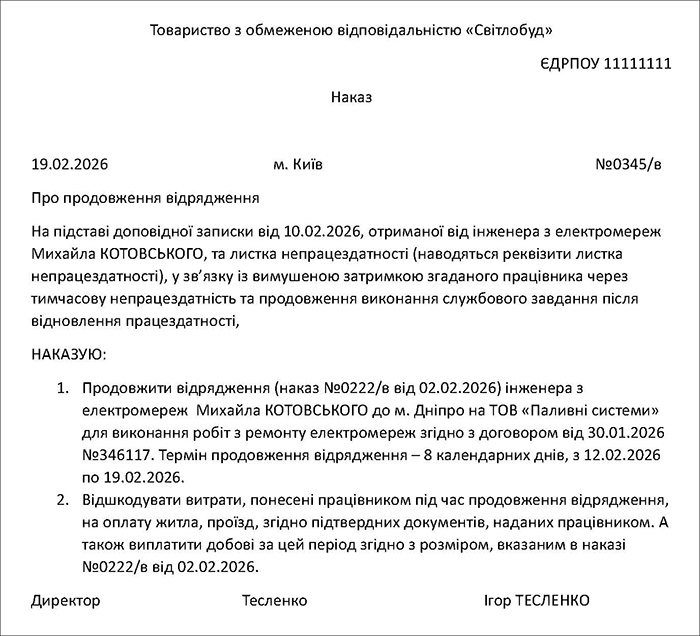

6. Після повернення з відрядження працівник надає підтвердні документи, і тоді вирішується питання строку відрядження, оплати житла і проїзду, а також добових. Складають наказ про продовження відрядження (див. Зразок 3). Якщо працівник не надає таких документів, то не буде й оплати такого періоду, і понесених працівником витрат.

Приклад.

Працівник підприємства скеровується у відрядження з 05.02.2026 до 11.02.2026 (7 днів). Розмір добових, установлений на підприємстві, — 800 грн. Заплановані витрати на проїзд до місця відрядження та назад — 1 500 грн, витрати на найм житла (оренда окремої квартири) — 3 500 грн з розрахунку 500 грн на день. Для покриття цих витрат працівникові видали аванс у сумі 10 600 грн (800 грн х 7 днів + 1 500 грн + 3 500 грн). У відрядженні працівник захворів 10.02.2026, пройшов стаціонарний курс лікування та розпочав виконання завдання 16.02.2026 (хворів 4 робочі дні). Відрядження було завершено 19.02.2026.

Після повернення з відрядження працівник надав усі необхідні підтвердні документи. Керівник підприємства ухвалив рішення продовжити строк відрядження до 19.02.2026 і відшкодувати витрати на найм житла за період стаціонарного лікування, оплату на проїзд та виплатити добові за весь час відрядження.

Через хворобу працівника відрядження продовжено на 8 днів, через що сума добових збільшилася на 6 400 грн (800 грн х 8 днів).

Додаткові витрати на найм житла становили: 4000 грн (500 грн х 8 днів), тому що оренда житла на час лікування не переривалася. Загальна сума витрат на найм житла становить: 500 грн х 15 днів = 7 500 грн, у т. ч. 5 500 грн — за 11 днів відрядження і 2 000 грн — за 4 дні лікування у стаціонарі.

Допомогу з тимчасової непрацездатності нараховано працівникові за 5 календарних днів (з 10.02.2026 до 15.02.2026) у сумі 4000 грн (умовно), зарплата за дні відрядження (з 05.02.2026 до 09.02.2026, а також за 16.02.2026 до 19.02.2026) становить 11 000 грн (умовно).

Зразок 3. Наказ про продовження відрядження

Усе, що потрібно знати про відрядження у 2026 році: якими законами керуватися, як оформити наказ та інші документи, скільки становлять добові та як відзвітувати без помилок. Розглядаємо повний цикл: від планування поїздки до підтвердження витрат

Відрядження працівника у 2026 році: від наказу до звіту (+ зразки усіх потрібних документів).