Кому обов’язково проводити інвентаризацію

Для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності підприємства, установи й організації зобов’язані проводити інвентаризацію активів і зобов’язань, під час якої перевіряються і документально підтверджуються їх наявність, стан і оцінка (ч. 1 ст. 10 Закону про бухоблік).

Тобто для ФОПів такого обов’язку немає, бо вони фінзвітність не складають. Хоча й для них така процедура буде корисна перед складанням річної податкової звітності.

Організація інвентаризації

Процедура організації та проведення інвентаризації досить повно й докладно описана у Положенні №879. Рекомендуємо уважно ознайомитися з його нормами, а нижче коротко наведемо основні моменти, які допоможуть правильно організувати інвентаризацію.

Інвентаризація об’єктів держвласності

Згідно з п. 11 розд. І Положення №879 інвентаризація майна державних підприємств, що приватизуються (корпоратизуються), а також майна державних підприємств та організацій, яке передається в оренду (повертається після закінчення строку дії договору оренди або його розірвання), та оформлення її результатів проводяться відповідно до Положення №158.

Інвентаризація об’єктів державної власності проводиться відповідно до Методики №1121.

У цій статті інвентаризацію об’єктів держвласності не розглядаємо.

Строки та періодичність проведення інвентаризації

Звісно, що найактуальнішою інформація буде, якщо річну інвентаризацію провести наприкінці грудня. Проте є підприємства маленькі, а є і дуже великі, тому Положення №879 дозволяє розбити етапи інвентаризації на певні періоди (див. таблиці 1 та 2).

Таблиця 1

Строки проведення інвентаризації

| Строк до дати балансу | Об’єкти інвентаризації |

| три місяці | необоротні активи (крім незавершених капітальних інвестицій, об’єктів основних засобів, які на момент інвентаризації перебуватимуть поза підприємством, зокрема автомобілів, морських і річкових суден, які відбудуть у тривалі рейси, тощо) |

| запаси (крім незавершеного виробництва та напівфабрикатів, інших матеріальних цінностей, які на момент інвентаризації перебуватимуть поза підприємством) | |

| поточні біологічні активи | |

| дебіторська та кредиторська заборгованість | |

| витрати і доходи майбутніх періодів | |

| зобов’язання (крім невикористаних забезпечень, розрахунків з бюджетом та з відрахувань на загальнообов’язкове державне соціальне страхування) | |

| два місяці | незавершені капітальні інвестиції |

| незавершене виробництво | |

| напівфабрикати | |

| фінансові інвестиції | |

| грошові кошти | |

| кошти цільового фінансування | |

| зобов’язання у частині невикористаних забезпечень, розрахунків з бюджетом та з відрахувань на загальнообов’язкове державне соціальне страхування | |

| до тимчасового вибуття з підприємства | об’єкти ОЗ, зокрема автомобілі, морські й річкові судна, які відбудуть у тривалі рейси |

| інші матеріальні цінності, які на дату інвентаризації перебуватимуть поза підприємством | |

| протягом року за рішенням керівника | бібліотечні фонди |

| Інвентаризація дорогоцінних металів та дорогоцінного каміння, які містяться у приладах, обладнанні та інших виробах, здійснюється одночасно з інвентаризацією цих активів. | |

Таблиця 2

Періодичність проведення інвентаризації

| Періодичність | Об’єкти інвентаризації |

| один раз на три роки | земельні ділянки, будівлі, споруди та інші нерухомі об’єкти (крім нерухомого майна державних підприємств, їх об’єднань, установ та організацій, у тому числі того, що передано в оренду, концесію, та державного майна, яке не увійшло до статутного капіталу господарських організацій, утворених у процесі приватизації та корпоратизації, інвентаризація яких проводиться відповідно до вимог законодавства щодо інвентаризації об’єктів державної власності) |

| щороку обсягом не менше ніж 30% усіх об’єктів, з обов’язковим охопленням усіх об’єктів протягом трьох років | інструменти, прилади, інвентар (меблі) |

| відповідно до строків, установлених Мінкультом | музейні цінності |

| щороку | книжкові пам’ятки |

| щороку обсягом не менше ніж 20% усіх об’єктів, з обов’язковим охопленням усіх об’єктів протягом п’яти років | бібліотечні фонди від 100 до 500 тис. одиниць |

| щороку обсягом не менше ніж 10% усіх об’єктів, з обов’язковим охопленням усіх об’єктів протягом десяти років | бібліотечні фонди понад 500 тис. одиниць |

Утворення комісій, призначення інвентаризації

Для проведення інвентаризації на підприємстві наказом керівника створюється інвентаризаційна комісія. До складу комісії входять особи, перелік яких наведено у п. 1 розд. ІІ Положення №879. Очолює комісію керівник чи його заступник або керівник структурного підрозділу, уповноважений керівником. Якщо бухоблік веде керівник, він і очолює комісію.

Якщо обсяг інвентаризаційних робіт великий і комісія не встигає, для проведення інвентаризації окремих об’єктів створюють робочі інвентаризаційні комісії. У такому разі інвентаризаційна комісія буде організовувати, контролювати, перевіряти роботу робочих комісій.

Матеріально відповідальні особи, у яких проводять інвентаризацію, до складу комісій не включаються.

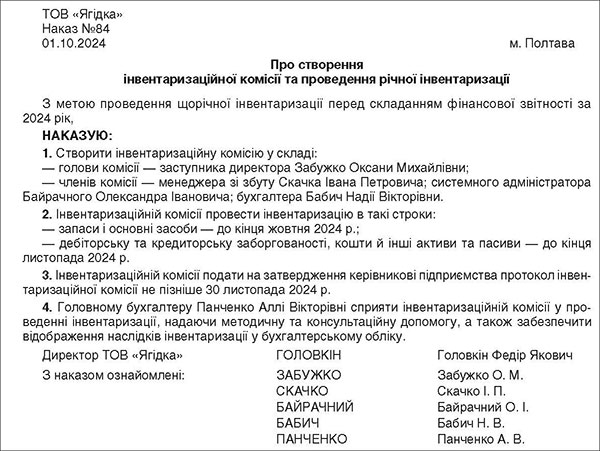

Крім наказу про створення інвентаризаційної комісії, має бути ще наказ керівника про об’єкти, періодичність та строки проведення інвентаризації у звітному році. Отже, має бути два накази. Але можна скласти й один наказ, яким і комісію призначити, і строки інвентаризації встановити (див. зразок).

Зразок

Як працює інвентаризаційна комісія

Те, що має робити комісія, у Положенні №879 описано насамперед для матеріальних активів: запасів, необоротних активів. Тому подальша розповідь стосується саме таких активів.

Про особливості інвентаризації інших об’єктів розкажемо у подальших статтях.

Отже, комісія у повному складі виходить до місця зберігання активів, які планує перевірити. Матеріально відповідальні особи мають бути особисто присутні.

Перед проведенням інвентаризації:

— перевіряється справність вимірювальних приладів, які використовуватимуться під час інвентаризації;

— завершується обробка всіх документів щодо руху активів;

— визначаються залишки на дату інвентаризації;

— групуються активи.

Матеріально відповідальна особа передає комісії всі прибуткові та видаткові документи, які ще не передані до бухгалтерії і не проведені у бухгалтерському обліку. Голова комісії візує їх із зазначенням «До інвентаризації на (дата)». Ці документи будуть передані до бухгалтерії для визначення залишків активів на початок інвентаризації за даними обліку.

Приклад Інвентаризація проводиться 23.10.2024, а залишки у бухобліку визначені на 30.09.2024. Звісно, що за 23 дні залишки активів могли змінитися.

І тоді документи за період з 01.10 до 23.10 треба передати до бухгалтерії.

Далі бухгалтерія наявні у неї залишки на 01.10.2024 уточнить за згаданими документами та виведе нові залишки — на 23.10.2024.

І вже з ними працюватиме інвентаризаційна комісія, яка порівнюватиме дані бухгалтерії з фактичними залишками за інвентаризаційними описами.

Це варто зробити до початку інвентаризації! Адже матеріально відповідальні особи роблять в інвентаризаційному описі розписку, що всі документи здані до бухгалтерії, а всі цінності, які надійшли, оприбутковані, а ті, що вибули, списані.

Після цього починається встановлення комісією наявності активів шляхом обов’язкового підрахунку, зважування, обміру. Тобто всі активи, що інвентаризуються, комісія підраховує, зважує, обміряє і результати, зокрема кількість, записує до інвентаризаційних описів чи актів інвентаризації.

Після встановлення залишків і запису їх до опису (акта) всі члени комісії та матеріально відповідальна особа підписують такі описи (акти).

Далі описи (акти) передаються до бухгалтерії для перевірки і звіряння з даними бухгалтерського обліку. Причому в бухгалтерії заповнюються показники за даними бухгалтерського обліку, а також наводяться сумові показники за фактичними показниками.

Відтак у бухгалтерії складають звіряльні відомості активів і зобов’язань, у яких відображають розбіжності між даними бухгалтерського обліку та інвентаризаційних описів (актів інвентаризації).

Звіряльні відомості разом з описами (актами) передають комісії, яка на їх підставі складає протокол інвентаризаційної комісії.

Усі документи інвентаризації оформлюють не менше ніж у двох примірниках.

Протокол інвентаризаційної комісії затверджується керівником підприємства протягом 5 робочих днів після завершення інвентаризації (п. 2 розд. ІV Положення №879), після чого передається до бухгалтерії для відображення результатів інвентаризації у бухгалтерському обліку (п. 3 розд. ІV Положення №879).

Яка відповідальність передбачена за непроведення інвентаризації?

Це питання ми докладно розглянули у статті «Штрафи за помилки у бухобліку» в «ДК» №23/2024. Адміністративна відповідальність суб’єктам недержавного сектору не загрожує. Але через непроведення інвентаризації у бухгалтерському обліку можуть виникати, накопичуватися помилки, які вплинуть зокрема й на оподаткування. Тому для уникнення таких помилок проведення інвентаризації рекомендуємо не ігнорувати.

Інвентаризаційні документи

Стандартний пакет базових інвентаризаційних документів затверджено Наказом №572:

— Інвентаризаційний опис необоротних активів;

— Інвентаризаційний опис запасів;

— Інвентаризаційний опис матеріальних цінностей, прийнятих на відповідальне зберігання;

— Звіряльна відомість результатів інвентаризації необоротних активів;

— Звіряльна відомість результатів інвентаризації запасів;

— Акт про результати інвентаризації грошових коштів;

— Акт інвентаризації наявності грошових документів, бланків документів суворої звітності;

— Акт інвентаризації наявності фінансових інвестицій;

— Акт інвентаризації розрахунків з дебіторами і кредиторами;

— Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання;

— Акт інвентаризації розрахунків щодо відшкодування матеріальних збитків;

— Протокол інвентаризаційної комісії.

Але ці документи є обов’язковими тільки для бюджетних установ.

Юрособи інших організаційно-правових форм і форм власності, а також представництва іноземних суб’єктів господарської діяльності можуть застосовувати бюджетні форми за власним бажанням (див. п. 2 Наказу №572). Або ж розробити власні форми, взявши за зразок форми, затверджені Наказом №572, чи форми, затверджені Постановою №241:

— Інвентаризаційний опис основних засобів (№Инв-1);

— Інвентаризаційний ярлик (№Инв-2);

— Інвентаризаційний опис товарно-матеріальних цінностей (№Инв-3);

— Акт інвентаризації товарів відвантажених (№Инв-4);

— Інвентаризаційний опис товарно-матеріальних цінностей, прийнятих (зданих) на відповідальне зберігання (№Инв-5);

— Акт інвентаризації матеріалів і товарів, що знаходяться в дорозі (№Инв-6);

— Акт інвентаризації дорогоцінних металів та виробів з них (№Инв-8);

— Інвентаризаційний опис дорогоцінних металів, які містяться в напівфабрикатах, вузлах і деталях обладнання, приладах та інших виробах (№Инв-8а);

— Акт інвентаризації дорогоцінного каміння, природних алмазів та виробів з них (№Инв-9);

— Акт інвентаризації незавершених ремонтів основних засобів (№Инв-10);

— Акт інвентаризації витрат майбутніх періодів (№Инв-11);

— Акт інвентаризації наявності грошових коштів (№Инв-15);

— Інвентаризаційний опис цінностей і бланків документів суворої звітності (№Инв-16);

— Акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами та кредиторами (№Инв-17);

— Довідка до акта інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (додаток до форми №Инв-17);

— Звіряльна відомість результатів інвентаризації основних засобів (№Инв-18);

— Звіряльна відомість результатів інвентаризації товарно-матеріальних цінностей (№Инв‑19).

Але: результати інвентаризації наявних коштів (готівки, цінних паперів) оформляють Актом про результати інвентаризації наявних коштів (за формою додатка 7 до Положення №148).

Інвентаризація під час воєнного стану

Під час воєнного стану інвентаризація проводиться у загальному порядку.

Проте є особливості інвентаризації для підприємств, структурні підрозділи яких та/чи майно розташовані на тимчасово окупованій території чи території проведення бойових дій.

За нормами п. 8 розд. І Положення №879 такі підприємства проводять інвентаризацію у разі можливості безпечного та безперешкодного доступу уповноважених осіб до активів, первинних документів і регістрів бухгалтерського обліку, в яких відображені зобов’язання та власний капітал підприємств.

Зазначені підприємства зобов’язані провести інвентаризацію станом на 1 число місяця, наступного за місяцем, у якому зникли перешкоди доступу до активів, первинних документів і регістрів бухгалтерського обліку, та відобразити результати інвентаризації у бухгалтерському обліку відповідного звітного періоду.

Отже, якщо цінності, що інвентаризуються, розташовані на території бойових дій чи тимчасово окупованій території та безпечного і безперешкодного доступу до них немає, інвентаризацію не проводять. Зробити це потрібно буде тільки у разі зникнення зазначених перешкод.

У річній фінансовій звітності інформацію про активи, до яких неможливо забезпечити безпечний та безперешкодний доступ, та зобов’язання і власний капітал, які не можуть бути документально підтверджені через відсутність доступу до відповідних первинних документів та регістрів бухгалтерського обліку, відображають за даними бухгалтерського обліку (п. 12 Порядку №419).

Нормативна база

- Закон про бухоблік — Закон України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Методика №1121 — Методика проведення інвентаризації об’єктів державної власності, затверджена постановою КМУ від 30.11.2005 №1121.

- Наказ №572 — Наказ Мінфіну від 17.06.2015 №572 «Про затвердження типових форм для відображення бюджетними установами результатів інвентаризації».

- Постанова №241 — Постанова Державного комітету СРСР по статистиці від 28.12.1989 №241 «Про затвердження форм первинної облікової документації для підприємств та організацій» (не застосовується на території України згідно з наказом Держстату від 23.08.2023 №249 з 10.11.2023).

- Положення №148 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 №148.

- Положення №158 — Положення про інвентаризацію майна державних підприємств, що приватизуються (корпоратизуються), а також майна державних підприємств та організацій, яке передається в оренду (повертається після закінчення строку дії договору оренди або його розірвання), затверджене постановою КМУ від 02.03.1993 №158.

- Положення №879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 №879.

- Порядок №419 — Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 №419.