Якими нормативними документами регулюється сплата податків та ЄСВ за допомогою єдиного рахунку? Насамперед статтею 35‑1 ПКУ, а ще Порядками №166 та №321.

Що таке єдиний рахунок?

Єдиний рахунок — це рахунок, відкритий для податкової служби у Держказначействі, що його платник податків може використовувати для сплати:

— грошових зобов’язань та/або податкового боргу з податків та зборів, передбачених ПКУ,

— ЄСВ та

— інших платежів, контроль за справлянням яких покладено на контролюючі органи.

Які зобовʼязання погашаються за допомогою єдиного рахунку?

До грошових зобов’язань належать податки, збори, податкові штрафи, пеня, санкції за порушення законодавства у сфері ЗЕД (див. пп. 14.1.39 ПКУ).

А податковий борг — це сума узгодженого грошового зобов’язання, не сплаченого платником податків у встановлений ПКУ строк, та непогашеної пені, нарахованої у порядку, визначеному ПКУ (див. пп. 14.1.175 ПКУ).

Далі всі платежі, які можна сплачувати через єдиний рахунок, називатимемо для спрощення податками.

Таким чином, єдиний рахунок — це не рахунок платника податків, а рахунок податкової служби, на який платники податків можуть перераховувати податки.

Водночас на єдиний рахунок не можуть зараховуватися:

— ПДВ;

— акцизний податок з реалізації пального та спирту етилового;

— частина чистого прибутку (доходу), що сплачується до бюджету державними та комунальними унітарними підприємствами та їхніми об’єднаннями.

Увага, платники податків та ЄСВ!

Не допускається прийняття на єдиний рахунок електронних грошей.

Окремі недоліки та переваги єдиного рахунку наведемо в таблиці 1.

Таблиця 1

Окремі недоліки та переваги єдиного рахунку

| Недоліки | Переваги |

| Платник не може самостійно визначати черговість платежів. Наприклад, у разі помилкового нарахування штрафів кошти можуть списатися на сплату штрафів. І тільки потім платник зможе доказувати помилковість списання, чекати на повернення коштів. | Виконавець під час здійснення виконавчого провадження не може накладати арешт на кошти на єдиному рахунку (п. 7 ч. 3 ст. 18 Закону №1404). |

| Для деяких платників такий варіант платежів може бути незручним унаслідок відсутності ефекту керованості процесу оплати. | Зручність та спрощення процесу оплати, адже однією платіжною інструкцією здійснюється сплата всіх податків на один рахунок. Зменшується кількість необхідних платіжних інструкцій та реквізитів. |

| Можливі труднощі з інтеграцією єдиного рахунку з іншими фінансовими та бухгалтерськими системами, що використовуються платниками податків. Може виникнути необхідність оновлення бухгалтерського програмного забезпечення. | Зменшується ймовірність помилок платника податків при заповненні платіжної інструкції. |

| Ризик затримок оплати в разі виникнення спірних ситуації, помилок податкової служби при розподілі платежів. | Економія часу, тому що єдиний платіж на один рахунок дозволяє уникнути багаторазових транзакцій. |

Перехід на сплату податків через єдиний рахунок

Щоб перейти на сплату податків та єдиного соціального внеску за допомогою єдиного рахунку, потрібно надіслати ДПС повідомлення через електронний кабінет.

При включенні платника до реєстру платників, які використовують єдиний рахунок, на підставі поданого повідомлення такий платник одразу отримує повідомлення (квитанція №2) про його включення до такого реєстру із зазначенням реквізитів єдиного рахунку.

Надіслати повідомлення можна у будь-який час протягом року.

У такому самому порядку, надіславши повідомлення через електронний кабінет, можна і відмовитися від використання єдиного рахунку.

Але протягом календарного року можна перейти на рахунок або відмовитися тільки один раз. Наприклад, якщо платник у 2024 році перейшов на єдиний рахунок, то відмовитися можна не раніше наступного, 2025 року. Якщо платник відмовиться у 2025 році, то потім знову перейти на єдиний рахунок можна буде лише наступного року — 2026-го.

Якщо все гаразд і ви маєте підтвердження, що ваше повідомлення надійшло до адресата, з наступного дня після подання повідомлення рахунок уже можна використовувати. І починаючи з такого дня всі податки (за винятком ПДВ й акцизного податку) можна сплачувати лише на єдиний рахунок. У разі перерахування на інші рахунки це вважатиметься помилковою сплатою (п. 35-1.3 ПКУ).

Де можна дізнатися реквізити єдиного рахунку?

Інформація про реквізити єдиного рахунку, зокрема, є доступною платникові податків в електронному кабінеті починаючи з дня його включення до реєстру платників, які використовують єдиний рахунок.

Як платити податки через єдиний рахунок

Для сплати грошових зобов’язань та/або податкового боргу (заборгованості) з податків і зборів, єдиного внеску та інших платежів, контроль за справлянням яких покладено на ДПС, на єдиний рахунок у національній валюті зараховуються (п. 10 Порядку №321):

— кошти, перераховані з рахунків платника у банку, небанківському надавачу платіжних послуг;

— кошти, стягнуті з рахунків платника у банку, небанківському надавачу платіжних послуг органами ДПС;

— кошти, стягнуті у межах виконавчого провадження за податками і зборами, єдиним внеском та іншими платежами, контроль за справлянням яких покладено на ДПС, що надійшли з депозитних рахунків органів державної виконавчої служби;

— помилково та/або надміру сплачені суми грошового зобов’язання та пені у порядку, визначеному ст. 43 ПКУ;

— помилково та/або надміру сплачені суми єдиного внеску.

Але нас наразі цікавить безпосередньо платіж суб’єкта господарювання на єдиний рахунок для сплати податків або ЄСВ. Як скласти платіжну інструкцію?

Як відомо, до обов’язкових реквізитів платіжної інструкції належать, зокрема (п. 37 Інструкції №163):

— найменування отримувача;

— код отримувача;

— рахунок отримувача;

— призначення платежу.

При перерахуванні коштів на єдиний рахунок отримувачем є Державна податкова служба України, на ім’я якої у Державній казначейській службі України відкрито єдиний рахунок.

Реквізит «Призначення платежу» заповнюють згідно з Порядком №148.

Сплачуючи кошти на єдиний рахунок, відкритий у Казначействі на ім’я ДПС, платник у реквізиті «Призначення платежу» платіжної інструкції може:

1) не визначати напрям/напрями перерахування коштів з єдиного рахунку на бюджетні/небюджетні рахунки (п. 6 розд. ІІ Порядку №148).

Тоді платник у реквізиті «Призначення платежу» платіжної інструкції заповнює за бажанням тільки поле «Додаткова інформація запису» з інформацією щодо переказу коштів у довільній формі.

Отже, платник податків може:

— визначити напрям/напрями перерахування коштів з єдиного рахунку на бюджетні/небюджетні рахунки;

— не визначати напрям/напрями перерахування коштів з єдиного рахунку. У такому разі кошти перераховуються Казначейством з єдиного рахунку на бюджетні/небюджетні рахунки на підставі податкової інформації, визначеної пп. 35-1.5 ПКУ;

Визначення напряму перерахування коштів

У яких випадках платником податків направляється повідомлення «Визначення напряму використання коштів, сплачених на єдиний рахунок (залишки)» за ідентифікатором форми J/F1307402?

ДПС у ЗІР (129.05) відповідає, що за сумами помилково та/або надміру сплачених грошових зобов’язань і пені, наявних на дату формування реєстру платежів з єдиного рахунку в розрізі окремого платника, платник має право через електронний кабінет визначити напрям їх використання (ідентифікатор форми повідомлення J/F1307402).

Покроковий алгоритм.

Крім того, на сайті податкової служби є покроковий алгоритм визначення напрямів використання коштів на єдиному рахунку:

Крок 1. Увійти до приватної частини Електронного кабінету, у вкладку «Єдиний рахунок»/«Визначення напряму використання коштів». На екрані з’являється перелік розрахункових документів на сплату коштів на єдиний рахунок, за якими є залишки на єдиному рахунку.

Крок 2. Вибрати безпосередньо спрямування коштів на бюджетні/небюджетні рахунки (за даними ІТС «Податковий блок) у документі «Визначення напряму використання коштів, сплачених на єдиний рахунок (залишки)» за формою J/F1307402.

Крок 3. Підписати документ «Визначення напряму використання коштів, сплачених на єдиний рахунок (залишки)» за формою J/F1307402 та відправити до ДПС.

Крок 4. Отримати квитанцію №2 до документа «Визначення напряму використання коштів, сплачених на єдиний рахунок (залишки)» за формою J/F1307402 з результатом обробки про його успішне прийняття ДПС.

2) самостійно визначити напрям/напрями перерахування коштів з єдиного рахунку на бюджетні/небюджетні рахунки;

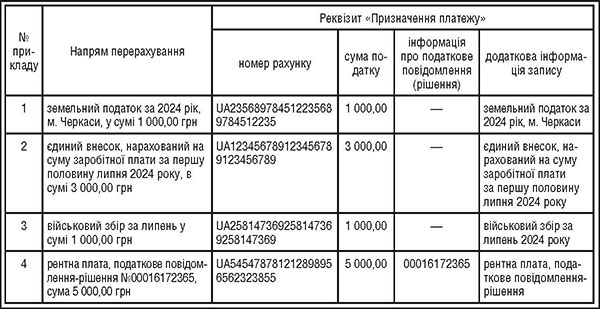

У такому разі платник у реквізиті «Призначення платежу» платіжної інструкції заповнює такі поля (див. зразок 1):

— «Номер рахунку» (номер бюджетного/небюджетного рахунку);

— «Сума податку» (сума, яка має бути зарахована на бюджетний/небюджетний рахунок);

— «Інформація про податкове повідомлення (рішення)» (номер податкового повідомлення-рішення/рішення/вимоги та/або рішення щодо єдиного внеску, у разі якщо кошти сплачуються на підставі таких документів);

— «Додаткова інформація запису» (інформація щодо переказу коштів у довільній формі);

Зразок 1

Приклади заповнення призначення платежу платіжної інструкції при самостійному визначенні одного напряму використання

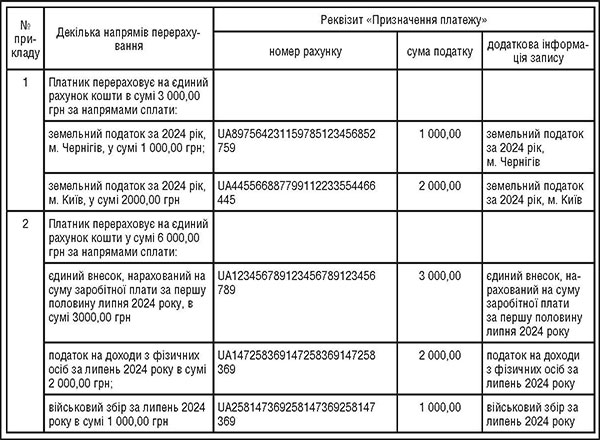

3) допускається оформлення платником, який використовує єдиний рахунок, платіжної інструкції одночасно за декількома напрямами перерахування на бюджетні/небюджетні рахунки коштів, що сплачуються на єдиний рахунок.

При цьому реквізит «Призначення платежу» платіжної інструкції заповнюють стільки разів, скільки платежів платник сплачує за платіжною інструкцією, із заповненням реквізитів відповідно до пп. 2 п. 6 розд. ІІ Порядку №148 за кожним таким платежем (див. зразок 2).

Зразок 2

Приклади заповнення призначення платежу платіжної інструкції при самостійному визначенні кількох напрямів використання

Як кошти з єдиного рахунку зараховуються в оплату податків

ДПС засобами інформаційно-комунікаційної системи ДПС веде єдину картку платника, включеного до реєстру платників, які використовують єдиний рахунок (п. 8 Порядку №321).

В єдиній картці платника відображаються дані про платника та операції, що проводяться з коштами, які зараховані/перераховані/повернуті (враховані) на єдиний рахунок/з єдиного рахунку.

Інформація про рух коштів на єдиному рахунку доступна платникові в Електронному кабінеті в актуальному стані.

Перерахування коштів з єдиного рахунку на оплату податків здійснюється Держказначейством згідно з реєстром платежів, які щодня, крім вихідних, святкових та неробочих днів, формує ДПС, у порядку, наведеному в п. 35-1.4 — 35-1.9, п. 131.2 ПКУ. Під час формування реєстру ДПС враховує черговість платежів (див. таблицю 2).

Таблиця 2

Черговість платежів для формування реєстру платежів з єдиного рахунку

| Черга | Платіж |

| 1. | Недоїмка з ЄСВ |

| 2. | Податковий борг у межах відповідного податку або збору, заборгованості з інших платежів, контроль за справлянням яких покладено на контролюючі органи, згідно з черговістю його виникнення, з урахуванням положень п. 131.2 ПКУ (тобто спершу грошове зобов’язання, потім штраф і в останню чергу — пеня) |

| 3. | Грошові зобов’язання, визначені на підставі ППР, у хронологічному порядку надходження платіжних інструкцій на зарахування коштів на єдиний рахунок, якщо такі платіжні інструкції містять інформацію про дату та номер відповідного ППР |

| 4. | Визначені платником податку (податковим агентом) грошові зобов’язання із загальнодержавних податків та зборів, місцевих податків, ЄСВ у хронологічному порядку надходження платіжних інструкцій на зарахування коштів на єдиний рахунок, якщо такі платіжні інструкції містять інформацію про призначення відповідного платежу та його одержувача |

| 5. | Грошові зобов’язання із загальнодержавних податків та зборів у хронологічному порядку надходження податкових декларацій (розрахунків) у сумі податкових зобов’язань відповідного податкового періоду, з урахуванням строків сплати |

| 6. | Грошові зобов’язання з місцевих податків у хронологічному порядку надходження податкових декларацій (розрахунків) у сумі податкових зобов’язань відповідного податкового періоду, з урахуванням строків сплати |

| 7. | Інші платежі, контроль за справлянням яких покладено на контролюючі органи, у хронологічному порядку надходження платіжних інструкцій на зарахування коштів на єдиний рахунок, якщо такі платіжні інструкції містять інформацію про призначення відповідного платежу та його одержувача |

Після здійснення Держказначейством оплати дані такого реєстру стають доступними для перегляду платником через Електронний кабінет у порядку, передбаченому ст. 42-1 ПКУ, та є підставою для відображення органами ДПС в інтегрованій картці платника сум надходжень на бюджетні рахунки для зарахування надходжень та/або на небюджетні рахунки органів ДПС, відкриті у Казначействі для зарахування ЄСВ.

Подібним чином ДПС відповідає також на запитання у ЗІР (129.05): «Як здійснюється зарахування коштів на єдиний рахунок та їх перерахування з єдиного рахунку для сплати грошових зобов’язань та/або податкового боргу з податків та зборів, передбачених ПКУ, ЄСВ?».

Яка дата вважається датою сплати податкового зобов’язання/єдиного внеску при сплаті платниками, які використовують єдиний рахунок (дата складання платіжної інструкції або дата відображення в ІКП)?

Відповідаючи на таке питання в ЗІР (129.05), ДПС зазначила: датою сплати є дата зарахування коштів на єдиний рахунок.

Як платник податків може дізнатися про залишок коштів на єдиному рахунку та отримати витяг щодо стану розрахунків із бюджетом через Електронний кабінет?

ДПС відповіла на це запитання в ЗІР (129.05).

Інформацію про рух та залишок коштів можна переглянути у приватній частині Електронного кабінету.

Для отримання витягу щодо стану розрахунків із бюджетом платник податків надсилає до органу ДПС за основним (неосновним) місцем обліку запит за формою «F/J1300207» через меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету.

Відповідь на запит надсилається платникові податків через Електронний кабінет не пізніше п’ятнадцяти робочих днів з дня його отримання у вигляді витягу з інформаційно-комунікаційної системи ДПС щодо стану розрахунків платника з бюджетом та сплати єдиного внеску за формою «F/J1400207». Витяг формується за період, обраний платником податків під час створення запиту, з урахуванням строків давності станом на дату відправлення запиту до органу ДПС.

Як платник податків може повернути з єдиного рахунку помилково та/або надміру сплачені суми грошового зобов’язання та пені?

Платник податків має право на повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені з єдиного рахунку (р. II Порядку №60).

Заяву платник податків подає до територіального органу ДПС за основним місцем обліку виключно в електронній формі через Електронний кабінет.

У разі повернення з єдиного рахунку помилково та/або надміру сплачених сум грошових зобов’язань та пені платник податків у заяві зазначає суму, дату сплати і реквізити з платіжної інструкції, за якими кошти перераховано на єдиний рахунок, та поточний рахунок платника податку в установі банку, на який потрібно повернути їх.

Дивимося запитання в ЗІР (129.05): «Чи може платник податків (включений до реєстру платників, які використовують єдиний рахунок) у заяві про повернення помилково та/або надмiру сплачених сум грошових зобов’язань та пенi зазначити напрям перерахування: на єдиний рахунок (з бюджету (крім єдиного внеску)) або на рахунок платника податків у банку (з єдиного рахунку)?».

ДПС відповідає, що так, може зазначити у заяві за ідентифікатором форми J/F1302002 один із таких напрямів перерахування:

— на єдиний рахунок;

— на рахунок платника податків у банку, небанківському надавачу платіжних послуг.

Як використати залишки коштів з єдиного рахунку для розрахунків із бюджетами?

Платникам, які мають залишки коштів на єдиному рахунку, доцільно скористатися сервісом «Спрямування коштів з єдиного рахунку» в Електронному кабінеті. Для цього треба увійти до приватної частини Електронного кабінету, перейти у вкладку «Єдиний рахунок»/«Спрямування коштів з ЄР» та створити документ «Спрямування коштів з єдиного рахунку» за формою J/F1307701. Після цього встановити позначку «X» в одному з полів: «Платежі з фонду заробітної плати/оплата праці» або «Інші платежі». Далі заповнити подану таблицю.

Підписати документ «Спрямування коштів з ЄР» та надіслати до ДПС.

Операції на єдиному рахунку в бухобліку

Операції на єдиному рахунку ведуть на субрахунку 315 «Спеціальні рахунки в національній валюті»:

— Д-т 315 К-т 311 — перерахування коштів на єдиний рахунок;

— Д-т 64, 65 К-т 315 — перерахування податків, ЄСВ.

Нормативна база

- Закон №1404 — Закон України від 02.06.2016 №1404-VIII «Про виконавче провадження».

- Порядок №60 — Порядок інформаційної взаємодії Державної податкової служби України, її територіальних органів, Державної казначейської служби України, її територіальних органів, місцевих фінансових органів у процесі повернення (перерахування) платникам податків помилково та/або надміру сплачених сум грошових зобов’язань та пені, затверджений наказом Мінфіну від 11.02.2019 №60.

- Порядок №148 — Порядок заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затверджений наказом Мінфіну від 22.03.2023 №148.

- Порядок №166 — Порядок ведення обліку податків, зборів та інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесених на єдиний рахунок, затверджений наказом Мінфіну від 23.03.2021 №166.

- Порядок №321 — Порядок функціонування єдиного рахунку та виконання норм статті 35‑1 Податкового кодексу України центральними органами виконавчої влади, затверджений постановою КМУ від 29.04.2020 №321.

- Інструкція №163 — Інструкція про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затверджена постановою Правління НБУ від 29.07.2022 №163.