Бухоблік повернення товару

Повернення товару після його оприбуткування покупцем.

За загальним правилом, у продавця господарську операцію повернення товару відображають:

— зменшення доходу кореспонденцією рахунків — Д-т 704 К-т 361 (на загальну суму продажу);

— зменшення собівартості — способом «сторно» Д-т 902 К-т 28 (на суму собівартості);

— зменшення ПДВ — способом «сторно» Д-т 704 К-т 641.

У покупця товарів повернення товарів відображають зворотними проведеннями з придбання:

— Д-т 631 К-т 28, 20 (на вартість придбання);

— Д-т 631 К-т 641 (зменшення ПК з ПДВ).

Або тими самими проведеннями, які були зроблені після придбання товару, з від’ємним значенням сум (способом «сторно»).

Чи завжди проведення саме такі?

Наведену кореспонденцію рахунків застосовують у тому разі, якщо товар передано покупцеві, а його недоліки виявлено вже після приймання й оприбуткування на балансі покупця.

Якщо недолік виявили до оприбуткування і виставили претензію продавцю, то неякісний товар покупець відображає як товар на відповідальному зберіганні поза балансом. Звідти ж його і списують на дату повернення продавцю.

Повернення товару оформляють таким самим документом, як і передачу товару — накладною, ТТН, актом приймання-передачі тощо.

Приклад 1 Підприємство-продавець продало товар на суму 36 000 грн, у т. ч. ПДВ — 6 000 грн, собівартість якого — 20 000 грн. Покупець прийняв товар, але згодом виявив недоліки і згідно з договором товар повернув продавцеві. Оплату товару не проводив.

Бухгалтерський облік дивимося в таблиці 1.

Таблиця 1

Бухоблік повернення товару після того, як покупець оприбуткував товар

| № з/п |

Зміст господарської операції | Бухгалтерський облік | Сума | |

| Д-т | К-т | |||

| У продавця | ||||

| 1 | Повернуто товар покупцем: — зменшено дохід; |

704 |

361 |

36 000 |

| 2 | — оприбутковано товар (сторно) | 902 | 281 | -20 000 |

| 3 | Зменшено ПЗ з ПДВ, на підставі РК до ПН, зареєстрованої в ЄРПН (сторно) | 704 | 641 | -6 000 |

| У покупця | ||||

| 4 | Повернуто товар продавцеві | 631 | 28 | 30 000 |

| 5 | Зменшено ПК з ПДВ (сторно) | 641 | 631 | -6 000 |

Повернення товару, не прийнятого покупцем.

Товар, що не відповідає умовам постачання, може бути виявлений під час приймання товару покупцем, тобто до того моменту, коли право власності на товар переходить покупцеві. Позаяк покупець не приймає такого товару, то й не відображає його на балансі.

Своєю чергою, і продавець до моменту передачі товару покупцеві не повинен відображати дохід у бухгалтерському обліку. Якщо товар зі складу передають перевізникові, перевозять у місце передачі покупцеві, то таку передачу відображають лише на різних аналітичних рахунках до рахунку обліку товарів, продукції, інших запасів. Повернення товару показують лише на різних аналітичних рахунках до рахунку обліку запасів.

Водночас датою виникнення ПЗ з ПДВ за загальним правилом є дата першої події — отримання коштів чи відвантаження товарів (див. п. 187.1 ПКУ). Тому, якщо продавець відвантажив товар покупцеві, у нього вже виникає ПЗ з ПДВ, і він має скласти ПН, зареєструвати в ЄРПН. Якщо ж товар повернуто, потрібно скласти РК до ПН, зареєструвати в ЄРПН, зменшити ПЗ з ПДВ.

А покупець товару за загальним правилом може відобразити ПК з ПДВ на дату першої події: оплати чи отримання товару (п. 198.2 ПКУ). Тож, якщо товару покупець не оплачував і не отримував, він не має права відобразити ПК з ПДВ, навіть якщо продавець склав ПН.

Приклад 2 Початкові дані прикладу 1, тільки покупець не прийняв товару і повернув його продавцеві.

Бухгалтерський облік дивимося у таблиці 2.

Таблиця 2

Бухоблік повернення товару, не прийнятого покупцем

| № з/п |

Зміст господарської операції | Бухгалтерський облік | Сума | |

| Д-т | К-т | |||

| У продавця | ||||

| 1 | Товар відвантажено зі складу продавця | 28дорога | 28склад | 20 000 |

| 2 | Нараховано ПЗ з ПДВ, складено ПН і зареєстровано в ЄРПН | 643 | 641 | 6 000 |

| 3 | Повернуто товар | 28склад | 28дорога | 20 000 |

| 4 | Зменшено ПЗ з ПДВ на підставі РК до ПН, зареєстрованої в ЄРПН (сторно) | 643 | 641 | -6 000 |

| У покупця | ||||

| Позаяк покупець не прийняв товар і ПК не відображено, то описані у прикладі 2 господарські операції у бухгалтерському обліку покупця не відображають. | ||||

Податок на прибуток

ПКУ не встановлює податкових різниць для операцій повернення товарів.

ЄП групи 3

Не включають до складу оподатковуваного доходу суми коштів (аванс, передоплата), що повертаються покупцю товару (робіт, послуг) — платнику єдиного податку та/або повертаються платником єдиного податку покупцю товару (робіт, послуг), якщо таке повернення відбувається внаслідок повернення товару, розірвання договору або за листом-заявою про повернення коштів (пп. 5 п. 292.11 ПКУ).

Таким чином, якщо продавець товару є платником ЄП групи 3 й отримав кошти за проданий товар, цю суму коштів він включає до складу оподатковуваного доходу. Але у разі повернення йому покупцем товарів і повернення платником покупцеві оплати за товар на суму такої поверненої оплати оподатковуваний дохід продавця зменшується.

Але яким чином технічно виконати це правило?

Дивимося на запитання в ЗІР (108.01.05): «Як ЮО відображає у податковій декларації платника ЄП третьої групи суму коштів, що надійшла на поточний рахунок як попередня оплата (аванс) за товари (роботи, послуги), отриманих у одному звітному періоді та повернутих в іншому після розірвання договору?».

ДПС відповідає: якщо зарахування та повернення авансу відбулися в одному звітному періоді після розірвання договору, то такі кошти не включаються до складу доходу юрособи — платника ЄП та не підлягають відображенню у декларації платника ЄП.

Якщо кошти, що надійшли на поточний рахунок як попередня оплата (аванс) за товари (роботи, послуги), повернено в іншому податковому періоді, то юрособа — платник ЄП групи 3 повинна включити такий аванс до складу доходу у звітному періоді, в якому відбулося зарахування зазначених коштів, та здійснити перерахунок доходу у податковому періоді, в якому відбулося їх повернення. Такий перерахунок здійснюють шляхом подання уточнень до раніше поданої декларації або уточнення показників у складі звітної декларації за наступний податковий період.

Подібна ситуація складається і для покупця — платника ЄП групи 3. Якщо він купив товар, заплатив за нього кошти продавцеві, але згодом повертає товар, а продавець повертає оплату, така оплата не включатиметься до складу оподатковуваного доходу платника ЄП групи 3 — покупця.

ПДВ при поверненні товару

За загальним правилом, згідно з п. 187.1 ПКУ, на дату першої події (отримання оплати чи відвантаження товару) продавець нараховує ПЗ з ПДВ, складає ПН і реєструє в ЄРПН (п. 201.1 ПКУ).

Але згідно з п. 192.1 ПКУ, якщо після постачання товарів/послуг здійснюється будь-яка зміна суми компенсації їх вартості, включаючи наступний за постачанням перегляд цін, перерахунок у випадках повернення товарів/послуг особі, яка їх надала, або при поверненні постачальником суми попередньої оплати товарів/послуг, суми ПЗ та ПК постачальника й отримувача підлягають відповідному коригуванню на підставі РК до ПН, складеного в порядку, встановленому для ПН, та зареєстрованого в ЄРПН. Причому згідно з пп. 192.1.1 ПКУ:

— постачальник коригує ПЗ у періоді, коли проведено перерахунок, але тільки за умови реєстрації РК до ПН;

— покупець коригує ПК у періоді проведення перерахунку ПДВ, навіть якщо РК до ПН не зареєстровано в ЄРПН.

Граничні строки реєстрації РК на період воєнного стану та шести місяців після місяця, в якому воєнний стан буде припинено або скасовано (див. п. 89 підрозд. 2 розд. ХХ ПКУ):

— для РК до ПН, складених з 1 до 15 календарного дня (включно) календарного місяця, — до 5 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені;

— для РК до ПН, складених з 16 до останнього календарного дня (включно) календарного місяця, — до 18 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені;

— для РК до ПН, що складена на отримувача — платника податку, в яких передбачається зменшення суми компенсації вартості товарів/послуг їх постачальникові, — протягом 18 календарних днів з дня отримання такого РК до ПН отримувачем (покупцем).

Якщо РК буде зареєстровано пізніше наведених граничних строків, постачальник зможе зменшити ПЗ з ПДВ тільки у періоді реєстрації такого РК.

Щодо заповнення РК.

Який порядок заповнення табличної частини розрахунку коригування, що його продавець складає у разі повернення ним суми попередньої оплати (авансу) / повернення йому товарів? Дивимося запитання у ЗІР (підкатегорія консультації 101.15).

ДПС відповідає, що в розділі Б, зокрема, зазначають:

— у графі 1.1 — номер за порядком;

— у графі 1.2 — порядковий номер рядка податкової накладної, який коригується;

— у графі 2.1 — код причини коригування 103 (повернення товару або авансових платежів);

— у графі 2.2 — «№ з/п групи коригування»;

— у графі 7 — зі знаком «-» значення графи 6 рядка податкової накладної, що коригується;

— у графі 8 — значення графи 7 рядка податкової накладної, що коригується. При цьому знак «-» у цій графі не проставляють;

— графи 9 — 10 не заповнюють;

— у графі 13 зі знаком «-» фіксують значення графи 10 рядка податкової накладної, що коригується;

— у графі 14 — суму ПДВ з графи 11 податкової накладної зі знаком «-»;

— значення граф 3 — 6, 11, 12 відповідає значенню відповідно граф 2 — 5, 8, 9 рядка податкової накладної, що коригується.

Залежно від того як оподатковувалася ПДВ операція, що коригується (за основною ставкою, ставками 14%, 7%, 0% чи звільнялася від оподаткування ПДВ), продавець заповнює відповідну графу розділу А розрахунку коригування.

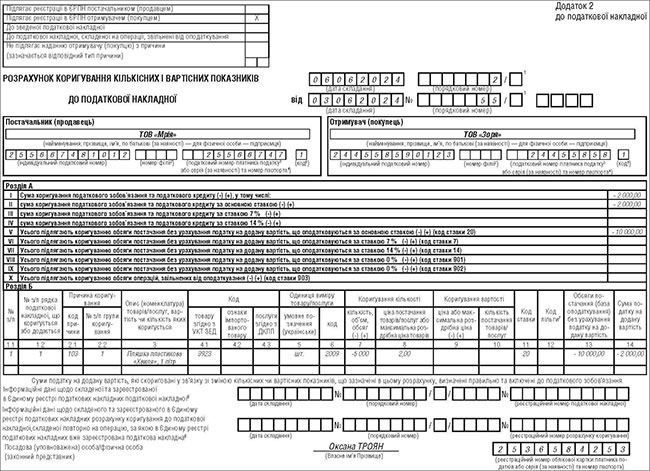

Приклад 3 ТОВ «Мрія» (ІПН 255667481012, код ЄДРПОУ 25566747) продало ТОВ «Зоря» (ІПН 244558590123, код ЄДРПОУ 24455858) 03.06.2024 пляшки пластикові «Хвиля», 1 літр (код УКТ ЗЕД 3923), які не є підакцизним і не є імпортованим товаром, за ціною без ПДВ 2 грн кількістю 5 тис. штук, на суму 10 000 грн, окрім того ПДВ — 2 000 грн, усього на суму 12 000 грн. Складено ПН 03.06.2024 за №55, зареєстровано в ЄРПН.

Але після приймання покупець виявив брак і 06.06.2024 повертає пляшки продавцеві.

Наводимо зразок складання РК, якому ТОВ «Мрія» присвоїло №2.

Згідно з нормами п. 192.1 ПКУ РК складає продавець, а реєструє:

— покупець, якщо він є платником ПДВ;

— продавець, якщо покупець не є платником ПДВ.

Щодо РК до ПН, складеної за щоденними підсумками.

Як відкоригувати податкові зобов’язання постачальника у разі повернення покупцем (який не є платником податку) товару, що був реалізований йому попереднього дня за готівку та відображений постачальником у податковій накладній, складеній за щоденними підсумками операцій? Дивимося консультацію в ЗІР (підкатегорія 101.15).

ДПС відповідає, що сума ПЗ постачальника підлягає відповідному коригуванню на підставі РК до такої ПН (за умови надання покупцю повної грошової компенсації вартості повернутого товару).

Отже, якщо покупець повернув товар, а кошти покупцеві продавець не повернув, то РК не складають. І тільки в разі повернення коштів, на дату такого повернення, РК треба скласти.

Чи складають розрахунок коригування до податкової накладної, складеної за щоденним підсумком операцій з постачання товарів за готівку кінцевому споживачеві (неплатникові ПДВ), розрахунки за які проведено через касу/РРО, у разі повернення у день продажу покупцю (кінцевому споживачу) коштів при поверненні ним товару?

ДПС відповідає, що у разі повернення у день продажу покупцем (кінцевим споживачем) товарів повернуті такому покупцю кошти з урахуванням ПДВ враховують у щоденних загальних підсумках, які фіксують у Z-звітах (касових звітах), ПН, складених на підставі таких звітів. Тож у такому випадку до ПН, складеної за щоденним підсумком операцій з постачання товарів за готівку кінцевому споживачеві (який не є платником податку), РК не складають.

А на яку дату складати РК до ПН, якщо повернутий товар оплачено: на дату повернення товару чи на дату повернення коштів?

Вище стосовно РК до ПН за щоденними підсумками ДПС зазначила: якщо товар повернуто, то РК складають лише за умови повернення коштів, і якщо кошти повернуто пізніше, то і РК складають на дату повернення коштів. Але для інших ситуацій, коли складають звичайну ПН, однозначної відповіді немає.

Отже, поміркуймо.

У п. 192.1 ПКУ написано про необхідність коригування, якщо після постачання товарів/послуг здійснюється будь-яка зміна суми компенсації за товар. А далі наведено можливі варіанти зміни суми компенсації, серед яких перерахунок у випадках повернення товарів/послуг особі, яка їх надала. Тобто потрібно як товари повернути, так і перерахунок зробити. Зокрема, перерахунок компенсації. Тобто ідея п. 192.1 ПКУ в тому, що мають бути виконані обидві умови: як повернення товару, так і повернення оплати. Тож якщо якась із цих умов не виконана, то й підстав для перерахунку немає.З наведеного випливає, що коригування треба робити на дату заключної операції: повернення оплати чи товару.

Тому, на наш погляд, РК складають на дату заключної операції. Якщо спершу повернули товар, а потім оплату, РК складають на дату повернення оплати. Якщо спершу повернули оплату, а потім товар, то РК складають на дату повернення товару.

А як консультує ДПС щодо наведеного питання?

ДПС відповідає: у разі повернення покупцем товарів, кошти за які не зараховують у рахунок оплати за іншим постачанням товарів та будуть повернуті покупцю, постачальник (продавець) на дату такого повернення товарів складає РК до ПН, складеної на дату отримання коштів / постачання товарів. Постачальник має право зменшити податкові зобов’язання на підставі такого РК після його реєстрації в ЄРПН покупцем. Покупець зобов’язаний зменшити суму ПК у звітному (податковому) періоді, в якому відбулося повернення товарів, незалежно від факту реєстрації в ЄРПН такого РК.

Тобто незалежно від того, якою була перша податкова подія, отримання оплати від покупця чи відвантаження товару, на яку складено ПН, РК складають на дату повернення товару, а не на дату повернення коштів.

Але раніше, до 10.03.2023, у ЗІР була дещо інша відповідь. Тоді ДПС консультувала так: «У разі якщо на дату повернення частини товарів сума оплати за них не зараховується в рахунок оплати іншого товару, а повертається покупцю, то розрахунок коригування складається на дату повернення коштів». Тобто відповідь прямо протилежна тій, яка розміщена в ЗІР на сьогодні.

Податкова служба і досі не виробила чіткої зрозумілої позиції з цього питання. Тож для уникнення непорозумінь може бути доречно отримати індивідуальну податкову консультацію.

Інші особливості складання РК у разі повернення товарів.

Чи може постачальник скласти один розрахунок коригування до податкової накладної, складеної на операцію з постачання товарів/послуг, у разі повернення покупцем декілька разів протягом одного дня товарів/послуг, зазначених у такій податковій накладній?

ДПС відповідає, що так, може.

Яким чином заповнюється розрахунок коригування до зведеної податкової накладної, складеної при здійсненні операцій, які мають безперервний або ритмічний характер постачання, якщо часткове повернення товарів (коштів) здійснено у звітному періоді, наступному за періодом складання продавцем зведеної податкової накладної?

ДПС пише, що у РК у графі «До зведеної податкової накладної» зазначають код ознаки «4».

Кожному рядку ПН, що коригується, відповідають два рядки РК: у першому з них «обнуляють» рядок ПН, кількість або ціна за яким змінюється; у другому — проставляють новий (доданий) номер рядка, в якому наводять правильні показники.

У першому рядку табличної частини (розділ Б) такого РК зазначають:

— у графі 1.1 — номер за порядком;

— у графі 1.2 — порядковий номер рядка ПН, який коригується;

— у графі 2.1 — код причини коригування 102 (зміна кількості);

— у графі 2.2 — номер за порядком групи коригування. В усіх рядках РК, пов’язаних із коригуванням одного рядка ПН (рядок, в якому зі знаком «-» зазначено відповідні показники ПН, що коригуються) та нового(их) рядка(ків) із виправленими показниками, що його замінює(ють), у графі 2.1 зазначають однаковий код причини коригування. Одночасно всім таким рядкам присвоюють один номер групи коригування;

— значення граф 3 — 6 відповідають значенням відповідно граф 2 — 5 рядка ПН, що коригується;

— у графі 7 зі знаком «-» фіксують значення графи 6 рядка ПН, що коригується;

— у графі 8 — значення графи 7 рядка ПН, що коригується. При цьому знак «-» у цій графі не ставлять;

— графи 9, 10 не заповнюють;

— значення граф 11, 12 відповідають значенням відповідно граф 8, 9 рядка ПН, що коригується;

— у графі 13 зі знаком «-» фіксують значення графи 10 рядка ПН, що коригується;

— у графі 14 — суму ПДВ з графи 11 ПН зі знаком «-».

Чи потрібно покупцю зменшувати податковий кредит за операцією з повернення коштів/товарів за умови, що реєстрацію податкової накладної на операцію з постачання товарів (отримання попередньої оплати) було зупинено та суму ПДВ за такою операцією не віднесено до податкового кредиту?

ДПС відповідає, що ні.

Чи повинен покупець — платник ПДВ самостійно зменшити податковий кредит у разі відмови з боку постачальника товарів/послуг надати розрахунок коригування при поверненні постачальнику товарів/послуг або поверненні покупцю попередньої оплати?

ДПС пише, що так, повинен.

Чи складається постачальником розрахунок коригування до податкової накладної, якщо після здійснення операції з постачання товарів/послуг здійснюється зміна суми компенсації їх вартості або їх повернення, а покупець таких товарів/послуг втрачає статус платника ПДВ?

ДПС зазначає: якщо після здійснення операції з постачання товарів/послуг покупець таких товарів послуг втрачає статус платника ПДВ, така особа втрачає право на коригування ПК, сформованого у період його реєстрації платником податку, а тому підстав для складання РК на такого покупця немає.

Про сервіс обміну «мінусовими» РК між контрагентами.

Цей сервіс називається Single Window of Electronic Documents (SWinED), і його розміщено на сайті податкової служби.

Функціонал системи SWinED передбачає підтвердження отримання електронного документа (РК(-)) отримувачем, тобто фіксує дату отримання РК(-) отримувачем (покупцем) товарів/послуг від їх постачальника.

За повідомленнями податкової служби, на сьогодні з використанням SWinED здійснюється обмін РК(-) між контрагентами у більш ніж 55% випадків від загальної кількості таких обмінів між платниками податків.

Для налаштування обміну РК(-) з контрагентами з використанням SWinED платники податків можуть звернутися до свого надавача послуг з обміну електронними документами та подання звітності.