Чи потрібно складати авансовий звіт при розрахунках карткою? Чи діє обмеження готівкових розрахунків?

Усе залежить від того, як карта ляже

Нагадаємо, що платіжна картка має іншу офіційну назву: «електронний платіжний засіб». Це платіжний інструмент, який надає його держателю можливість за допомогою платіжного пристрою отримати інформацію про належні держателю кошти та ініціювати їх переказ (п. 1.14 ст. 1 Закону про платіжні системи).

«Iніціювати переказ» — це означає провести розрахунок карткою за допомогою POS-термінала чи інтернет-еквайрингу, а також зняти готівку з карткового рахунку у банкоматі чи в касі банку. Iніціювати переказ може лише держатель картки. Держателю картки не можна передавати її іншим особам та повідомляти їм ПIН-код картки (п. 1, п. 2 розділу VI Положення №705).

Кожна платіжна картка прив'язана до певного карткового рахунку, що відкривається у банку фізичній або юридичній особі. Тож, говорячи про перерахування коштів «на картку» або витрачання їх «з картки», ми маємо на увазі перерахування коштів на банківський рахунок, до якого відкрито картку, або списання коштів з такого рахунку внаслідок розрахунків за допомогою POS-термінала чи інтернет-еквайрингу, а також зняття готівки.

Держателем платіжної картки (електронного платіжного засобу) може бути лише фізична особа, яка на законних підставах використовує картку для ініціювання переказу коштів з відповідного рахунку в банку або здійснює інші операції із застосуванням такої картки (п. 1.4 ст. 1 Закону про платіжні системи). Проте держатель картки не завжди є власником карткового рахунку і, відповідно, коштів на цьому рахунку. Сама картка є власністю банка, що її емітував. Працівники можуть використовувати в інтересах свого роботодавця власні платіжні картки (в тому числі зарплатні) або користуватися корпоративними картками, що емітовані на їхнє ім'я (тобто вони є держателями корпоративних карток).

Власні картки працівників — це картки, які були відкриті ними самостійно та незалежно від роботодавця. Платіжні картки фізосіб відкриваються до рахунків, у номері яких перші чотири цифри — це 2625 (рахунок 2625 Плану рахунків банків). Кошти на рахунку 2625 належать фізособі — власнику рахунку.

Працівники як підзвітні особи можуть використовувати власні картки у двох випадках:

— для безпосереднього безготівкового розрахунку за товари, роботи чи послуги за допомогою POS-терміналів або інтернет-еквайрингу у точках продажу таких товарів, робіт, послуг;

— для зняття готівки як підзвітних коштів з метою подальшого її витрачання в інтересах підприємства-роботодавця.

При цьому підприємство може заздалегідь перерахувати працівнику на картку (насправді — на його банківський картковий рахунок, як ми зазначали вище) підзвітні кошти, а може й не перерахувати. У другому випадку працівник спочатку витрачає власні кошти зі своєї картки з розрахунком на те, що підприємство потім компенсує йому понесені витрати.

Юрособи теж можуть користуватися платіжними картками, але тільки через своїх працівників, які є держателями карток та уповноважені розпоряджатися коштами на рахунках, до яких відкриті картки. Як правило, банки-резиденти відкривають своїм клієнтам-юрособам так звані корпоративні картки, які дають доступ до спеціальних карткових рахунків, що належать юрособам, але випускаються лише на фізичних осіб — працівників таких юросіб.

«Корпоративна картка» — це теж комерційна назва банківського продукту. До такої картки відкривається окремий рахунок, власником якого є юрособа і номер якого починається з цифр 2605 (кошти на вимогу суб'єктів господарювання для здійснення операцій з використанням платіжних карток — рахунок 2605 Плану рахунків банків). З метою безпеки на цей рахунок можуть перераховуватись лише ті кошти, які надаються держателю картки під звіт. Часто корпоративна картка випускається на тих осіб, які уповноважені розпоряджатися коштами на рахунках підприємства та чий підпис є першим підписом у картці зі зразками підписів (додаток 3 до Iнструкції №492). Проте можливим є випуск корпоративної картки і на інших працівників підприємства.

Підприємці також можуть відкривати у банках корпоративні платіжні картки для використання їх у своїй підприємницькій діяльності, але відкривати корпоративну картку на свого працівника без залучення нотаріуса підприємець не може. Відповідно до п. 5.6 Iнструкції №492 розпоряджатися рахунками підприємця може довірена особа, якій підприємець повинен надати нотаріальну довіреність на право розпорядження коштами на своїх банківських рахунках (при цьому можна навести конкретні рахунки, за якими надається таке право). У цьому разі підпис такої особи є у картці зі зразками підписів при відкритті відповідних рахунків (додаток 5 до Iнструкції №492). Така довірена особа може бути і працівником підприємця.

Також на українському ринку платіжних карток є особливий картковий продукт — картка-ключ до рахунку. Її особливість в тому, що вона випускається не до окремого карткового рахунку, а до основного рахунку підприємства чи приватного підприємця, номер якого починається з цифр 2600 (кошти на вимогу суб'єктів господарювання — рахунок 2600 Плану рахунків бухгалтерського обліку банків України). З цієї причини держателем картки-ключа може бути лише та посадова особа підприємства, чий підпис стоїть першим у картці зі зразками підписів (додаток 3 до Iнструкції №492).

А тепер зведемо все вищенаведене у таблицю (див. таблицю 1).

Таблиця 1

Види платіжних карток, якими можуть користуватися підзвітні особи

| Вид платіжної картки | Перші чотири цифри номера рахунку | Власник коштів на рахунку | Держатель картки, ініціатор платежів з картрахунку |

| Власна картка працівника, в тому числі зарплатна | 2625 | Працівник | Працівник |

| Корпоративна картка підприємства | 2605 | Підприємство | Уповноважений працівник, може не мати першого підпису щодо поточних рахунків підприємства |

| Картка-ключ до рахунку підприємства | 2600 | Підприємство | Уповноважений працівник, який обов'язково має перший підпис щодо рахунку 2600, до якого випущено картку-ключ |

| Корпоративна картка ФОПа | 2605 | ФОП | ФОП або довірена особа, підпису якої може не бути у картці зі зразками підписів за основним рахунком ФОПа |

| Картка-ключ до рахунку ФОПа | 2600 | ФОП | ФОП або довірена особа, підпис якої міститься у картці зі зразками підписів до рахунку №2600 |

Обмеження готівкових розрахунків

Як зазначено у п. 6 розділу II Положення №148, суб'єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами між собою у розмірі до 10000 гривень включно.

ДФСУ в індивідуальній консультації від 23.08.2018 р. №3719/6/99-99-14-03-03-15/IПК звертає увагу, що це обмеження стосується також розрахунків під час оплати за товари, придбані на виробничі (господарські) потреби за рахунок готівки, одержаної за допомогою електронного платіжного засобу.

Логіка тут проста: якщо працівник використав платіжну картку лише для зняття готівки, яку потім витратив на господарські потреби, то і розглядати цю операцію слід як готівкову. Попереднє зняття готівки з картрахунку вже не впливає на подальші операції з готівкою. А от готівкові операції підзвітних осіб вже підпадають під 10-тисячне обмеження, бо працівник, який придбаває для підприємства та від його імені товари (послуги, роботи), діє за дорученням цього підприємства. Підтвердженням того, що підприємство приймає витрати, здійснені працівником, як такі, що були здійснені за його дорученням і з його згоди, є затверджений авансовий звіт.

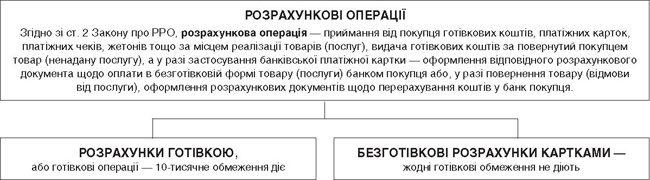

Проте коли готівка у розрахунках не використовується, тобто підзвітна особа витрачає безготівкові кошти з картки шляхом розрахунку через POS-термінал або інтернет-еквайринг, 10-тисячне обмеження не діє. У цьому випадку не слід змішувати поняття розрахункової операції, під яке підпадає безготівковий розрахунок карткою, та поняття готівкової операції, яка є окремим випадком розрахункової операції (див. схему).

Схема

Співвідношення понять розрахункових та готівкових операцій

Чи потрібен авансовий звіт?

Відразу скажемо, що авансовий звіт підзвітні особи складають у будь-якому разі, незалежно від того, в якій формі вони отримали підзвітні кошти — готівкою з каси чи на свою картку, на корпоративну картку чи скористалися карткою-ключем. На підставі авансового звіту підприємство оприбутковує придбані ТМЦ або визнає витрати, понесені підзвітними особами. До авансового звіту додаються документи, що підтверджують саме придбання ТМЦ або понесення витрат.

Зверніть увагу! Згідно з п. 20 розділу II Положення №148 фізичні особи — довірені особи установ/підприємств — юридичних осіб, які відповідно до законодавства України одержали готівку з поточного рахунку із застосуванням корпоративного електронного платіжного засобу або особистого електронного платіжного засобу, використовують її за призначенням без оприбуткування в касі. Зазначені довірені особи подають до бухгалтерії установи/підприємства звіт про використання готівки разом із підтвердними документами в установлені строки і порядку, що визначені для підзвітних осіб законодавством України, а також документи про одержання готівки з поточного рахунку (чек банкомата, копія видаткового ордера, довідки за встановленими формами, сліп, квитанція торговельного термінала) разом з невитраченим залишком готівки.

Тобто, як і раніше, згідно з вимогами Положення №637, довірена особа, яка отримує підзвітні кошти за допомогою банкомата, зобов'язана додати до авансового звіту документ із банкомата про таке одержання.

Використання особистих карток працівників

У цьому випадку працівник використовує свою картку для розрахунків або для зняття готівки, яка потім витрачається на господарські потреби. Незалежно від того, чи перерахувало підприємство (або ФОП-роботодавець) йому на картку підзвітні кошти, чи ні, працівник повинен скласти авансовий звіт про здійснені витрати у відрядженні або на господарські потреби. По-перше, підприємство не має жодної інформації про рух коштів на картках працівників, а по-друге, йому потрібне документальне підтвердження здійснених витрат — що саме та на яку суму було придбано. Такими підтвердними документами є касовий чек РРО, товарний чек, закупівельний акт або інші документи. Ці документи долучаються працівником до авансового звіту у звичайному порядку.

Загалом, при використанні працівниками своїх карток «підзвітний облік» ведеться у стандартному порядку:

— спочатку здійснюємо операцію видачі працівнику підзвітних коштів у момент перерахування коштів на його картку;

— відтак приймаємо від нього авансовий звіт разом з документами, що підтверджують здійснені витрати.

На практиці часто застосовується інший порядок: працівник спочатку витрачає свої кошти, звітує про понесені витрати авансовим звітом, а підприємство потім відшкодовує йому понесені витрати. Щодо цієї ситуації податківці видали декілька досить несподіваних консультацій, за якими таке відшкодування понесених витрат повинно оподатковуватися ПДФО та військовим збором. Щодо цього точаться численні дискусії, але їх розгляд виходить за межі цієї статті. На цю тему висловився навіть Верховний суд: у постанові від 08.08.2018 г. у справі №816/909/18 він доходить висновку, що при виплаті працівнику суми витрат, здійснених ним при виконанні трудових обов'язків на підприємстві, такий працівник не отримує доходу, а отже, об'єкта оподаткування з ПДФО немає.

Використання корпоративних карток. Якщо працівник є держателем корпоративної картки і підприємство перераховує на цю картку певну суму коштів на відрядження або господарські витрати, то ця операція ще не є видачею працівнику підзвітних коштів, це просте переміщення коштів з одного рахунку підприємства на інший.

Надалі працівник може знімати ці кошти готівкою у банкоматі або розраховуватися карткою. Кожна така операція відображається у виписці банку за картковим рахунком, яка і буде тим первинним документом, що підтверджуватиме отримання готівки працівником або списання коштів з картрахунку. Обидві ці операції, по суті, є видачею працівнику підзвітних коштів безпосередньо з рахунку підприємства: Д-т 372 К-т 311.

У виписці за картрахунком видно лише зняття певної суми готівки або списання коштів через POS-термінал теж у певній сумі. Кому та за що було заплачено, — цієї інформації у виписці немає. При цьому працівник отримає або квитанцію банкомата про зняття готівки, або квитанцію POS-термінала про списання коштів з картрахунку.

Квитанція банкомата про зняття готівки не має цінності для бухгалтера підприємства, бо вона не відповідає ознакам первинного документа. Квитанція POS-термінала не дає жодної інформації про те, що саме було придбано під час здійснення розрахункової операції. Тож списання коштів з картрахунку проводиться в обліку підприємства на підставі банківської виписки.

Документами, що свідчать про фактичне здійснення витрат у відрядженні або господарських витрат з корпоративної картки, будуть стандартні документи: касовий чек РРО, товарний чек, закупівельний акт або інші. Ці документи долучаються до авансового звіту, на підставі якого кредитується субрахунок 372 та виводиться сальдо розрахунків з працівником щодо отриманих та витрачених підзвітних коштів.

Використання картки-ключа

Документальне оформлення та облік витрат, здійснених працівником (як правило, директором) за допомогою картки-ключа таке саме, як і при обліку операцій з корпоративною карткою, крім операцій з перерахування коштів на картрахунок, якого в цьому випадку просто немає.

Операція з отримання коштів під звіт здійснюється безпосередньо під час зняття готівки у банкоматі або розрахунку за допомогою POS-термінала.

Строки подання авансового звіту

Строк подання авансового звіту при використанні платіжних карток визначається згідно з пп. 170.9.2 ПКУ, а саме до закінчення п'ятого банківського дня, що настає за днем, у якому підзвітна особа завершує відрядження або виконання окремої цивільно-правової дії за дорученням та за рахунок особи, що видала кошти під звіт.

Але якщо під час службових відряджень відряджена особа отримала готівку із застосуванням платіжних карток, авансовий звіт подається до закінчення третього банківського дня після завершення відрядження. Якщо відряджений працівник розраховувався карткою у відрядженні, то авансовий звіт слід надати не пізніше 10 банківських днів. За наявності поважних причин роботодавець (підприємство або ФОП) може його продовжити до 20 банківських днів. Термін подання авансового звіту у випадку витрачання власних коштів з картки (якщо підприємство не перераховувало коштів заздалегідь) нормами ПКУ не визначений, але можна дотримуватись вищезазначених термінів.

Приклад 1 Підприємство-роботодавець перераховує працівнику на його зарплатну картку 12000 грн підзвітних коштів та дає доручення придбати канцтовари, каву та цукор. Працівник придбав канцтовари в магазині на суму 10600 грн, за які розрахувався карткою, а також каву та цукор в іншому магазині за готівку на суму 1080 грн. Від магазину канцтоварів працівник отримав фіскальний чек РРО та квитанцію POS-термінала про списання коштів з картки, а від продуктового магазину — тільки фіскальний чек РРО, адже там був готівковий розрахунок.

Усього було використано 10600 + 1080 = 11680 грн, а невикористані 320 грн працівник повернув до каси готівкою. Кошти було видано працівнику 30.08.2018 р., а авансовий звіт разом з підтвердними документами він надав 03.09.2018 р. (третій банківський день).

Дати здійснення та бухоблік цих операцій покажемо в таблиці 2.

Таблиця 2

Придбання з оплатою з картки працівника за рахунок заздалегідь перерахованих коштів (до прикладу 1)

| Зміст господарської операції | Бухгалтерський облік | Сума, грн | |

| Д-т | К-т | ||

| Перерахування підзвітних коштів працівнику на його картку — на підставі банківської виписки за 30.08.2018 р. | 372 | 311 | 12000,00 |

| Затверджено авансовий звіт працівника з додаванням чека РРО — 03.09.2018 р. | 209 | 372 | 11680,00 |

| Невикористані підзвітні кошти повернено в касу готівкою 03.09.2018 р., про що складено прибутковий касовий ордер | 301 | 372 | 320,00 |

Приклад 2 Підприємство-роботодавець дає доручення працівнику придбати канцтовари. Працівник 20.08.2018 р. придбав канцтовари в магазині на суму 10600 грн, за які розрахувався власною карткою. Від магазину працівник отримав фіскальний чек РРО та квитанцію POS-термінала про списання коштів з картки. Авансовий звіт разом з підтвердними документами він надав 30.08.2018 р.

Дати здійснення та бухоблік цих операцій покажемо в таблиці 3.

Таблиця 3

Придбання з оплатою з картки працівника з наступним відшкодуванням коштів (до прикладу 2)

| Зміст господарської операції | Бухгалтерський облік | Сума, грн | |

| Д-т | К-т | ||

| Затверджено авансовий звіт працівника — 30.08.2018 р. | 209 | 372 | 10600,00 |

| Перерахування заборгованості за авансовим звітом працівнику на його картку — на підставі банківської виписки за 03.09.2018 р. | 372 | 311 | 10600,00 |

Приклад 3 Підприємство-роботодавець відкрило корпоративну картку на ім'я працівника і 20.08.2018 р. перерахувало на цю картку 12000 грн. Підприємство дає доручення працівнику придбати канцтовари, каву та цукор. Працівник придбав канцтовари 30.08.2018 р. у магазині на суму 10600 грн, за які розрахувався карткою. Того самого дня він отримав готівку через банкомат в сумі 1100 грн та придбав каву та цукор в іншому магазині за готівку на суму 1080 грн. Від магазину канцтоварів працівник отримав фіскальний чек РРО та квитанцію POS-термінала про списання коштів з картки, а від продуктового магазину — тільки фіскальний чек РРО, адже там був готівковий розрахунок.

Обидва чеки датовані 30.08.2018 р. Кошти в сумі 10600 грн + 1100 грн = 11700 грн були списані банком з рахунка корпоративної картки наступного дня, 31.08.2018 р.

Авансовий звіт разом з підтвердними документами працівник надав 03.09.2018 р., одночасно повернув невикористану готівку в сумі 20 грн. За зняття готівки банк зняв з карткового рахунку 1% комісії в сумі 11 грн. Після цього залишок на картрахунку становить: 12000 - 10600 - 1100 - 11 = 289 грн.

Дати здійснення та бухоблік цих операцій покажемо в таблиці 4.

Таблиця 4

Придбання з оплатою з корпоративної картки (до прикладу 3)

| Зміст господарської операції | Бухгалтерський облік | Сума, грн | |

| Д-т | К-т | ||

| Перерахування коштів на корпоративну картку працівника — на підставі банківської виписки за 20.08.2018 р. | 311/рах. 2605 | 311/рах. 2600 | 12000,00 |

| Розрахунок карткою за канцтовари — 31.08.2018 р. на підставі виписки банку | 372 | 311/2605 | 10600,00 |

| Зняття готівки з корпоративної картки у банкоматі — 31.08.2018 р. на підставі виписки банку | 372 | 311/2605 | 1100,00 |

| Списано з картрахунку комісію за зняття готівки — 31.08.2018 р. | 92 | 311/2605 | 11,00 |

| Затверджено авансовий звіт працівника — 03.09.2018 р. | 209 | 372 | 11680,00 |

| Невикористані підзвітні кошти повернено в касу готівкою 03.09.2018 р., про що складено прибутковий касовий ордер | 301 | 372 | 20,00 |

Приклад 4 Підприємство-роботодавець відкрило картку-ключ до рахунку на ім'я директора. Директор придбав канцтовари 30.08.2018 р. у магазині на суму 10600 грн, за які розрахувався карткою-ключем. Цього самого дня він отримав готівку через банкомат в сумі 15000 грн, та придбав шини для автомобіля за готівку на суму 14680 грн. При купівлі шин було порушено 10-тисячне обмеження готівкових розрахунків.

Від магазину канцтоварів директор отримав фіскальний чек РРО та квитанцію POS-термінала про списання коштів з картки, а від продавця шин — тільки фіскальний чек РРО, адже там був готівковий розрахунок. Обидва чеки датовані 30.08.2018 р. Кошти в сумі 10600 грн + 15000 грн = 25600 грн були списані банком з поточного рахунку наступного дня, 31.08.2018 р. Авансовий звіт разом з підтвердними документами директор надав 03.09.2018 р., одночасно він повернув до каси невикористану готівку в сумі 320 грн. За зняття готівки банк зняв з поточного рахунку 1% комісії в сумі 150 грн.

Дати здійснення та бухоблік цих операцій покажемо в таблиці 5.

Таблиця 5

Придбання з розрахунком карткою-ключем (до прикладу 4)

| Зміст господарської операції | Бухгалтерський облік | Сума, грн | |

| Д-т | К-т | ||

| Розрахунок карткою за канцтовари — 31.08.2018 р. | 372 | 311/2600 | 10600,00 |

| Зняття готівки з картки-ключа у банкоматі — 31.08.2018 р. | 372 | 311/2600 | 15000,00 |

| Списано з рахунку комісію за зняття готівки — 31.08.2018 р. | 92 | 311/2600 | 150,00 |

| Затверджено авансовий звіт директора — 03.09.2018 р.: — канцтовари — шини |

209 207 |

372 372 |

10600,00 14680,00 |

| Невикористані підзвітні кошти повернено в касу готівкою 03.09.2018 р., про що складено прибутковий касовий ордер | 301 | 372 | 320,00 |

Нормативна база

- Закон про платіжні системи — Закон України від 05.04.2001 р. №2346-III «Про платіжні системи та переказ коштів в Україні».

- Закон про РРО — Закон України від 06.07.95 р. №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

- Iнструкція №492 — Iнструкція про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затверджена постановою НБУ від 12.11.2003 р. №492.

- План рахунків банків — План рахунків бухгалтерського обліку банків України, затверджений постановою НБУ від 11.09.2017 р. №89.

- Положення №148 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 р. №148.

- Положення №705 — Положення про порядок емісії електронних платіжних засобів і здійснення операцій з їх використанням, затверджене постановою НБУ від 05.11.2014 р. №705.

Юлія ЄГОРОВА, «Дебет-Кредит»