У попередніх номерах «ДК» ми вже розглянули ключові аспекти внесення уточнень до вже поданої звітності з ПДВ щодо збільшення та зменшення податкового зобов'язання, а також виправлення помилок щодо від'ємного значення. Предметом цього матеріалу стало внесення уточнень у частині бюджетного відшкодування.

Алгоритм перевірок узгодженої суми БВ у 2017 році визначено п. 200.11 ПКУ. У разі коли від'ємне значення було сформоване за періоди до 1 липня 2015 року, суми не підтверджені документальними перевірками, податківці мають право провести документальну позапланову перевірку. Така сама доля чекає і суми БВ, сформовані за період до 1 січня 2017 року спецрежимниками згідно з уже не чинною ст. 209 ПКУ.

Порядок ведення Реєстру заяв про повернення суми бюджетного відшкодування ПДВ затверджено постановою КМУ від 25.01.2017 р. №26. Адмініструє Реєстр заяв про повернення суми БВ Мінфін, а от наповнювати його даними доводиться податківцям та Казначейству (пункти 4 та 8 Постанови №26). I це логічно, адже саме податківці адмініструють ПДВ (зокрема, приймають заяви на БВ) і мають усі необхідні дані: задекларовані суми до сплати до бюджету, коригування через УР, дані результатів проведених перевірок, перебіг їх оскарження, інформацію про подання заяви у разі зміни напряму узгодженого бюджетного відшкодування — вся ця інформація має потрапити до реєстру. Заяви потрапляють до реєстру того самого дня, коли вони були отримані податковим органом. Казначейство вносить до реєстру всю фінансову інформацію: дату та суму зарахування (перерахування) в рахунок сплати грошових зобов'язань або погашення податкового боргу за платежами, а також дату та суму повернення БВ на рахунок платника податку у банку.

Відповідно до п. 200.4 ПКУ сформований «мінус» з ПДВ можна направити: на зменшення суми податкового боргу з ПДВ (у межах ліміту згідно з п. 200-1.3 ПКУ) чи інших платежів, що сплачуються до держбюджету, включити до складу податкового кредиту наступного звітного (податкового) періоду чи повернути у вигляді бюджетного відшкодування на рахунок у банку (також у межах ліміту згідно з п. 200-1.3 ПКУ). До речі, такий сформований «мінус» з ПДВ можна використовувати навіть частинами за різними напрямами, але погашення податкового боргу — в пріоритеті: податкова наполягатиме спочатку погасити податковий борг, а лише потім можна заявляти бюджетне відшкодування.

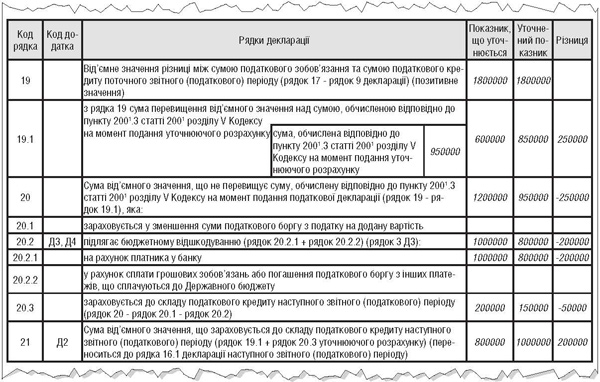

Слід чітко пам'ятати, що суму бюджетного відшкодування можна заявити тільки в межах реєстраційного ліміту на момент отримання податківцями декларації, в якій здійснюється вибір напряму використання «мінусу». Цей показник фіксується в полі рядка 19.1 саме на момент подання звітності. Якщо потрібно буде подати УР і змінити напрям використання накопиченого «мінусу», то на момент подання УР реєстраційний ліміт уже буде іншим, і виникає питання: на який реєстраційний ліміт орієнтуватися? Норми п. 200.8 ПКУ передбачають можливість подання розрахунку бюджетного відшкодування, зокрема, і до УР, але, на наше переконання, мова йде саме про випадок, коли напрям узгодженого БВ змінюється, а не первинно заявляється.

Збільшення БВ

У ситуації, коли мав місце факт заниження БВ, можна подати УР до звітності за той період, коли заявлялося БВ, або ж відобразити таке збільшення БВ у звітності за той період, коли було виявлено заниження. Так чи інакше, збільшення БВ зменшить реєстраційний ліміт у момент подання УР через показник ∑ Відшкод. Таким чином, у рядку 19.1 в графі 4 має бути проставлена сума ліміту з помилкової декларації, у графі 5 — новий показник ліміту вже на момент подання УР, а в графі 6 — різниця між графами 5 та 4.

Якщо ліміт на момент подання УР збільшився, то є сенс показники графи 5 рядків 19.1 та 20 показати вже з врахуванням оновленого показника реєстраційного ліміту. У ситуації, коли на момент подання УР ліміт зменшився (менше, ніж заявлене БВ), то незрозуміло, чи потрібно в графі 5 рядка 20.2 УР відображати зменшену суму БВ. Логічно, що новий реєстраційний ліміт не повинен обмежувати розмір вже заявленого БВ, тому в такому разі, на нашу думку, в комірці рядка 19.1 слід зазначити нове значення реєстраційного ліміту, яке є актуальним на момент подання УР, а в графі 4 — уже попередньо відображений у звітності реєстраційний ліміт, в такому разі значення БВ має бути тим самим, що і попередньо декларувалося.

Зменшення БВ

У цьому разі матиме місце зміна показників рядків 20.2 та 21. Певна річ, подання УР потягне за собою і необхідність подання додатків Д2, Д3 та Д4 з оновленими показниками.

Наприклад, підприємство задекларувало 1 млн грн до відшкодування, реєстраційний ліміт становив 1,2 млн грн. Проте за деякий час виявлено, що не вся сума заявленого БВ була сплачена у попередніх та звітному періоді, що виправляється (платіжне доручення на 200 тис. грн було проведено вже після операційного часу і відображено першим числом наступного місяця). На момент подання УР реєстраційний ліміт становить 950 тис. грн.

Фрагмент УР має бути заповнено так, як відображено в зразку.

Зразок

У такому разі на ту дельту, на яку потрібно зменшити заявлене БВ, слід зменшити показник графи 7 у таблиці 2 Д3, а в Д4 в полі «Відповідно до статті 200 розділу V Кодексу бюджетне відшкодування, визначене у податковій декларації за звітний (податковий) період (рядок 20.2) з податку на додану вартість за__________ 20___ року» слід зазначити вже зменшену суму.

Юлія КЛОВСЬКА, головний редактор