Боротьба із непрацевлаштованими працівниками потроху набирає обертів — ДФС наразі показала, наскільки значною є податкова інформація, зібрана в інформаційних базах ДФС.

I перший крок, з якого вона почала, — це запити щодо працівників, які вибірково фігурують в окремих інформаційних системах. Наприклад, запит з проханням надати відомість із зарплати, укладені трудові договори та договори ЦПХ. Як реагувати на такі запити та чи є вони правомірними?

Агенти митних брокерів — працівники чи підрядники?

На сторінках «ДК» ми вже писали про те, що з'ясовувати належне оформлення трудових відносин може не лише Держпраці, але й органи ДФС.

Так, під час перевірки даних, наведених у системі АС «Податковий блок», та даних митниці з'ясувалося, що митні декларації підписані особами — засновниками ТОВ, які є митним декларантом, тобто особами, уповноваженими на роботу з митними органами на підставі договору доручення на користь своїх клієнтів з митного оформлення товарів, ТЗ.

Ситуація на підприємстві потребувала прийняття засновниками рішення, оформленого протоколом, про надання повноважень на представлення інтересів підприємства у митних органах.

Зокрема, у протоколі передбачено, що засновники ТОВ (митного брокера) на період з початку 2012 року мають право виконувати доручення з пред'явлення митному органу товарів, транспортних засобів, а також документів, потрібних для їх митного контролю та митного оформлення у будь-якому митному органі України, у т. ч. підписання вантажних митних декларацій та вчинення інших дій, обумовлених діяльністю митних брокерів. Відповідно до цього засновники виконували функції представників митного брокера без жодних нарахувань та виплат.

У таких випадках деякі госпсуб'єкти (це також було зроблене й підприємством — митним брокером) передбачають у статутах, що за виконання різних доручень від імені підприємства засновники не отримують жодних винагород. Адже засновники відповідно до вимог закону та статуту отримують дивіденди.

Постає запитання: чи потрібно виплачувати їм зарплату або інші види доходу за виконання ними функцій представників?

Певна логіка тут є, але спробуємо розібратися в ситуації відповідно до вимог чинного законодавства.

Надання послуг з декларування товарів та ТЗ було врегульовано спочатку ст. 176 — 181 Митного кодексу України від 11.07.2002 р. №92-IV, який втратив чинність з 01.06.2012 р. За правилами цих статей, оформляти трудові відносини з представниками, які діяли від імені митного брокера, було не потрібно.

Натомість, відповідно до п. 2 розділу I Ліцензійних умов1, що втратили чинність з 08.11.2016 р., представник митного брокера — це фізична особа, яка перебуває у трудових відносинах з митним брокером і безпосередньо виконує в інтересах особи, яку представляє митний брокер, дії, пов'язані з пред'явленням митному органу товарів і транспортних засобів, а також документів, потрібних для їх митного контролю та митного оформлення, яка відповідає кваліфікаційним вимогам, установленим пунктом 10 розділу II Ліцензійних умов.

1 Ліцензійні умови провадження посередницької діяльності митного брокера, затверджені наказом Держкомпідприємництва, ДМСУ від 13.05.2009 р. №89/445.

Однак органом ДМСУ не вимагав відомостей про такі трудові договори для отримання самої ліцензії. До того ж листом від 01.12.2014 р. №12604/7/99-99-24-01-01-17 ДФСУ надає керівникам митниць рекомендації щодо діяльності агентів (представників) з митного оформлення.

Рекомендації ДФС керівникам митниць щодо діяльності агентів (представників) з митного оформлення

Так, відповідно до статті 418 Митного кодексу від 13.03.2012 р. №4495-VI (чинного нині) агентом з митного оформлення виконуються дії, пов'язані з пред'явленням митному органу товарів і транспортних засобів комерційного призначення, а також документів, потрібних для здійснення їх митного контролю та митного оформлення, в інтересах особи, яку представляє митний брокер.

Ці самі дії до набрання чинності новим Митним кодексом виконувалися представником митного брокера, який, як і агент з митного оформлення, був особою, що перебуває з митним брокером у трудових відносинах.

Таким чином, визначення та повноваження агента з митного оформлення не відрізняються від визначення та повноважень представника митного брокера.

З урахуванням викладеного на сьогодні повноваження агентів з митного оформлення реалізуються на підставі раніше отриманих посвідчень представників митного брокера.

До змін нормативно-правових актів України, що регламентують митну брокерську діяльність, особи, що мають намір виконувати функції агента з митного оформлення, повинні в установленому порядку отримувати посвідчення представника митного брокера.

Отже, маємо ситуацію, коли представники митного брокера виконують свої функції на підставі посвідчень, які були видані до набрання чинності новим Митним кодексом, та без оплати праці.

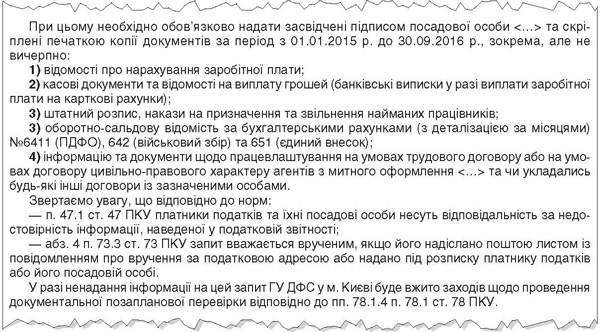

З набранням чинності новою редакцією Митного кодексу (з 01.06.2012 р.) переоформляти посвідчення на агентів з митного оформлення не потрібно. Але проблема в тому, що органи ДФС, як випливає зі змісту запиту, порівняли дані декларантів з відомостями податкового розрахунку ф. №1ДФ та звітності з ЄСВ, де щодо цих фізосіб немає даних про нарахування їм щомісячної зарплати, ПДФО, військового збору та ЄСВ. Причому у самому запиті вони посилаються на норми, які вимагають наявності трудових договорів (контрактів) з агентами — ст. 418 Митного кодексу України. Для з'ясування цієї ситуації ГУ ДФС склало запит — витяг наведено у зразку.

Зразок

Витяг із запиту про надання документів та їх пояснень

Адже, за змістом запиту, ДФС просить надати не лише документи, що свідчать про нарахування та виплату зарплати, а також інформацію та документи щодо працевлаштування на умовах трудового договору або на умовах договору цивільно-правового характеру агентів з митного оформлення, будь-які інші договори з такими особами.

Як реагувати на запит?

Зазначимо, що запит було складено на підставі приписів п. 1, 3 ч. 3 п. 73.3 та пп. 78.1.4 ПКУ. Тобто письмовий запит про подання інформації було надіслано платнику податків за наявності таких підстав:

— за результатами аналізу податкової інформації, отриманої в установленому законом порядку, виявлено факти, які свідчать про порушення платником податків податкового, валютного законодавства, законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи;

— виявлено недостовірність даних, що містяться у податкових деклараціях, поданих платником податків.

Наслідком відмови у наданні відповіді на такий запит або отримання інформації не у повному обсязі є призначення документальної позапланової перевірки, яка здійснюється за наявності такої підстави, як виявлення недостовірності даних, що містяться у податкових деклараціях, поданих платником податків, якщо платник податків не надасть пояснень та їх документальних підтверджень на письмовий запит контролюючого органу, в якому зазначено виявлену недостовірність даних, та відповідну декларацію протягом 15 робочих днів з дня, наступного за днем отримання запиту (пп. 78.1.4 ПКУ).

Вимоги до письмового запиту наведено у ч. 2 п. 73.3 ПКУ. Так, письмовий запит підписується керівником (його заступником або уповноваженою особою) контролюючого органу і повинен містити:

1) підстави для надсилання запиту відповідно до цього пункту із зазначенням інформації, яка це підтверджує;

Зверніть увагу!

Державні податкові інспекції, відповідно до ст. 19-1, 19-3 ПКУ, позбавлено права здійснювати документальні та фактичні перевірки, тож і надсилати запити вони не можуть. Виняток становлять уповноважені особи, яких може бути наділено відповідними повноваженнями (пп. 14.1.137 ПКУ). З 01.01.2017 р. п. 21.1 ПКУ доповнено пп. 21.1.8, згідно з яким на ДФС покладено обов'язки оприлюднювати на офіційному веб-сайті ДФСУ перелік уповноважених осіб контролюючого органу та переданих таким особам функцій у випадках, передбачених ПКУ.

2) перелік інформації, яка запитується, та перелік документів, які пропонується надати;

3) печатку контролюючого органу.

Отже, вивчаючи зміст запиту, слід звернути увагу на наведене вище: запит, який ми розглядаємо, підписаний заступником ГУ ДФС, містить інформацію із зазначенням П. I. Б. конкретних фізичних осіб, які виступали декларантами, проте не фігурують у податковій звітності з ЄСВ та за формою №1ДФ, а також перелік інформації та документів, які слід надати.

Нагадаємо, що з 01.01.2017 р. уточнено термін «податкова декларація». Відповідно до п. 46.1 ПКУ, податкова декларація, розрахунок, звіт (далі — податкова декларація) — документ, що подається платником податків (у т. ч. відокремленим підрозділом у випадках, визначених цим Кодексом) контролюючому органу у строки, встановлені законом, на підставі якого здійснюється нарахування та/або сплата податкового зобов'язання або відображаються обсяги операції (операцій), доходів (прибутків), щодо яких податковим та митним законодавством передбачено звільнення платника податку від обов'язку нарахування і сплати податку і збору, чи документ, що свідчить про суми доходу, нарахованого (виплаченого) на користь платників податків — фізичних осіб, суми утриманого та/або сплаченого податку.

Отже, на нашу думку, тепер підстави для позапланової перевірки, наведені у пп. 78.1.4 ПКУ, поширюються і на форму №1ДФ, і на звіт з ЄСВ.

Наголосимо, що у самому запиті не зазначено, яку саме документальну позапланову перевірку планується призначити — виїзну чи невиїзну. На нашу думку, це мало би залежати від того, надасть платник податків (не)вичерпну інформацію чи відмовить. Проте практика свідчить, що вгадати тут неможливо.

Проте є недоліки, на які варто звернути увагу.

Недолік 1: строк для надання відповіді — 10 робочих днів з дня отримання запиту.

Це дещо дивно, адже приписи і ч. 5 п. 73.3, і пп. 78.1.4 ПКУ зазначають 15 робочих днів з дати отримання запиту (крім запиту на проведення зустрічної звірки). Очевидно, взяли за основу попередні запити та не виправили цю помилку.

Недолік 2: запит складено таким чином, що облікові документи про нарахування та виплату зарплати слід надати щодо всіх працівників, а інформацію щодо укладених трудових договорів і договорів ЦПХ — лише про агентів з митного оформлення.

Насправді це не так. Весь зміст запиту стосується саме порівняння даних декларантів з відомостями податкового розрахунку №1ДФ та звітності з ЄСВ, де щодо цих фізичних осіб немає даних про нарахування їм сум щомісячної зарплати, ПДФО та ЄСВ. Тому, на нашу думку, слід надавати всю інформацію саме про таких фізосіб, а не про всіх працівників. Хоча якщо говорити про штатний розпис, інформацію буде надано загалом про всіх працевлаштованих осіб.

Отже, загалом запит відповідає вимогам ПКУ та, на нашу думку, варто надати ту інформацію, яка вимагається. Але варто також надати і пояснення до поданих документів. Так, як ми зазначали вище, Митний кодекс України від 13.03.2012 р. №4495-VI (чинний нині), справді, містить норму (ч. 1 ст. 418), яка вимагає працевлаштовувати агентів з митного оформлення на умовах трудового договору (контракту). Втім, цей кодекс набрав чинності з 01.06.2012 р. — це нова норма, і вона не може поширюватися на відносини, які були до цього часу.

Діяльність осіб, які виконували функції агентів (представників) митного брокера до цієї дати, на нашу думку, по суті, не суперечила нормам попереднього МКУ. Адже вимог щодо обов'язковості трудового договору (контракту) на дату видачі посвідчень у попередньому Митному кодексі не було. Проте відсутність перехідних положень все-таки вимагає оформляти агентів митного брокера за правилами КЗпП, але це правило поширюється на агентів, працевлаштованих після набрання чинності новим МКУ, тобто після 01.06.2012 р. Ті агенти (представники), які отримали посвідчення та вже виконували свої функції у митного брокера, мають право діяти за такими посвідченнями щодо митного оформлення товарів, ТЗ тощо до закінчення строку їх дії.

Проте якою буде реакція фіскалів на таке пояснення — платник податків зрозуміє після призначення перевірки або без неї.

Наслідки — виправляти помилки чи йти до суду?

Загалом, цей запит є досить цікавим з погляду наслідків. Фактично цим запитом фіскали повідомили про помилку, яку платник податків може виправити. Адже якби платник податків, справді, помилився та не нараховував і не виплачував зарплату, то отримання такого запиту дає право на подання уточнюючих розрахунків та звітів.

Відповідно до п. 50.1 ПКУ, якщо у майбутніх податкових періодах (з огляду на строки давності, визначені ст. 102 цього Кодексу) платник податків самостійно (у т. ч. за результатами електронної перевірки) виявляє помилки, що містяться у раніше поданій ним податковій декларації (крім обмежень, визначених цією статтею), він зобов'язаний надіслати уточнюючий розрахунок до такої податкової декларації за формою уточнюючого розрахунку, чинного на час подання, а також сплатити суму недоплати та штраф у розмірі 3% від такої суми до подання такого уточнюючого розрахунку.

За приписами п. 50.2 ПКУ, платник податків під час проведення документальних планових та позапланових перевірок не має права подавати уточнюючі розрахунки до поданих ним раніше податкових декларацій за будь-який звітний (податковий) період з відповідного податку і збору, який перевіряється контролюючим органом.

Таким чином, оскільки на надання відповіді на запит строк — 15 робочих днів з дня його отримання, особливо обережні платники податків встигнуть подати уточнюючі розрахунки зі штрафом (зокрема, за періоди з 2015 до 30.09.2016 р. зі сплати грошових зобов'язань щодо: ПДФО, військового збору, сум ЄСВ зі штрафами та пенею). Ті, хто почувається доволі впевнено та готовий обстоювати свою позицію в суді, можуть надати письмову відповідь, пояснення з урахуванням наведеного у цій статті та готуватися до перевірки й оскарження її результатів.

Наталія КАНАРЬОВА, «Дебет-Кредит»