Нагадуємо, що за 2016 рік слід подавати декларацію з податку на прибуток за формою у редакції наказу Мінфіну від 08.07.2016 р. №585. У цій статті спинимося на аналізі заповнення додатків АВ та ЗП до декларації з податку на прибуток.

Додаток АВ

Якщо підприємство (незалежно від системи оподаткування, тобто в т. ч. юрособи-«єдинники» 3-ї та 4-ї груп1) виплачувало протягом 2016 року дивіденди, то додаток АВ воно має заповнювати обов'язково. Сам порядок нарахування та сплати авансових унесків з податку на прибуток у разі виплати дивідендів у 2016 році встановлено п. 57.1-1 ПКУ.

1 Лист ГУ ДФС у м. Києві від 14.04.2016 р. №8928/10/26-15-12-05-11.

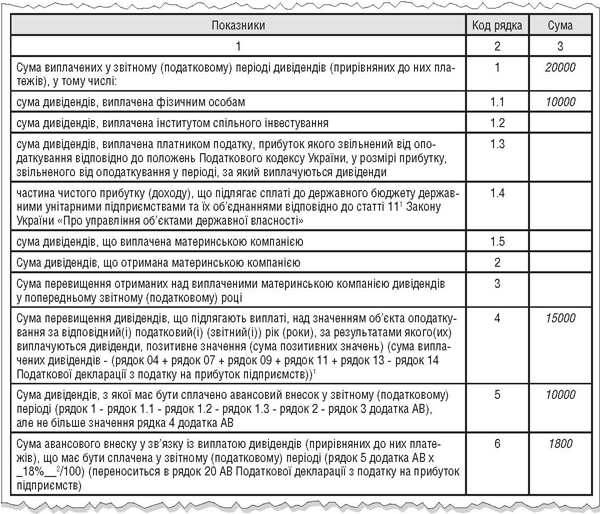

У загальному значенні рядка 1 має відображатися загальна сума виплачених у звітному (податковому) періоді дивідендів (або прирівняних до них платежів). А далі йдуть п'ять службових рядків за окремими видами виплачених дивідендів.

Суму дивідендів, отриманих у звітному періоді материнською компанією від дочірніх та асоційованих підприємств, відображають у рядку 2.

Наголосимо: якщо сума виплат дивідендів на користь власників корпоративних прав материнської компанії перевищує суму отриманих такою компанією дивідендів, дивіденди, сплачені у межах такого перевищення, підлягають оподаткуванню за правилами, встановленими підпунктом 57.1-1.2 ПКУ (пп. 57.1-1.3 ПКУ).

У рядку 3 показують додатну різницю між значеннями рядків 2 та 1.5 (сума перевищення отриманих над виплаченими материнською компанією дивідендів у попередньому звітному (податковому) році).

А ось у рядку 4 слід зазначати додатне значення різниці між сумою виплачених дивідендів та об'єктом оподаткування року, за який виплачуються дивіденди. Об'єкт оподаткування розраховується за формулою, наведеною у самому рядку 4.

Згідно з поясненням до рядка 4 додатка АВ до декларації, у цьому рядку показують усю суму виплачених дивідендів, тобто без урахування об'єкта оподаткування, якщо грошове зобов'язання з податку на прибуток, нараховане за звітний рік, за підсумками якого виплачуються дивіденди, не погашене.

Крім цього, якщо дивіденди виплачують одразу за декілька років, суму перевищення дивідендів над об'єктом оподаткування обчислюють за формулою окремо за кожен рік та у рядку 4 цього додатка проставляють суму додатних значень відповідних перевищень.

До речі, у листі ДФСУ від 11.10.2016 р. №33190/7/99-99-15-02-01-17 сказано, що «у складових формули цього рядка не вираховується значення рядка 23 ПН декларації щодо суми податків, які утримуються при виплаті доходів нерезидентам, на відміну від визначеної попередньою редакцією рядка 2 додатка АВ». Погоджуємося з цим на всі 100%, адже й раніше (тобто при заповненні додатка АВ у редакції наказу Мінфіну від 20.10.2015 р. №897) із норми пп. 57.1-1.2 ПКУ випливало, що при розрахунку суми перевищення дивідендів над об'єктом оподаткування суми податку на репатріацію не мали би братися до уваги.

У рядку 5 зазначають суму дивідендів, з яких слід сплатити авансовий внесок. Цю суму розраховують за формулою: (рядок 1 - рядок 1.1 - рядок 1.2 - рядок 1.3 - рядок 2 - рядок 3 додатка АВ), але не більше значення рядка 4 додатка АВ.

Суму авансового внеску у зв'язку з виплатою дивідендів (прирівняних до них платежів), яку має бути сплачено у звітному періоді (рядок 5 додатка АВ х 18%), показують у рядку 6 додатка АВ та переносять до рядка 20 декларації з податку на прибуток.

Податківці звертають увагу!

Порівняно з попередньою редакцією додатка АВ, в оновленому додатку змінено нумерацію рядків показників, що відтепер відображаються у рядках 1.4, 1.5, 2, 3 та 4 (раніше відображалися у рядках 1.5, 1.4, 4, 2 та 3 відповідно).

Лист ДФСУ від 11.10.2016 р. №33190/7/99-99-15-02-01-17

Приклад 1 Заповнення додатка АВ. Сума виплачених у звітному періоді дивідендів становить 20000 грн, із них 10000 було виплачено засновникам-фізособам. Значення рядка 04 декларації з податку на прибуток за результатом звітного періоду, за який виплачено дивіденди, становить 5000 грн. Заповнення додатка АВ за умовами прикладу див. у зразку 1.

Зразок 1

Додаток ЗП

Далі поговоримо про заповнення додатка ЗП. Зазвичай між додатками ЗП і АВ є зв'язок. Проте якщо підприємство не заповнювало додатка АВ у зв'язку з відсутністю виплати дивідендів, то це не означає, що ЗП заповнювати не треба.

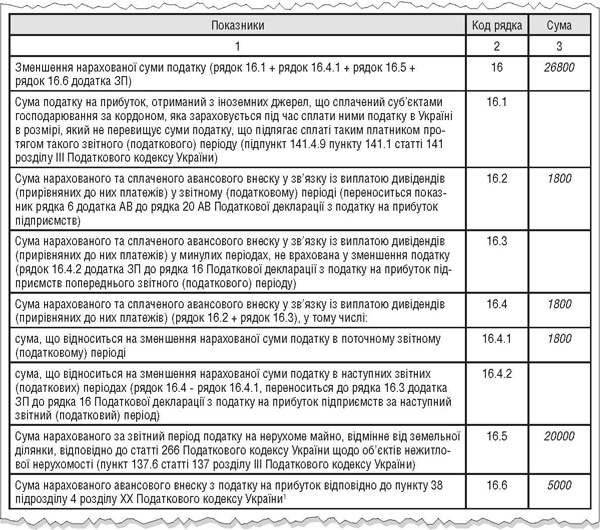

У рядку 16.1 зазначають суму податку на прибуток, отриманий з іноземних джерел, що сплачений суб'єктами господарювання за кордоном.

У рядку 16.2 — всю суму авансових унесків при виплаті дивідендів, нарахованих та сплачених у звітному періоді. Якщо нарахування та сплата відбулися в одному й тому самому році, тоді сюди переносять показник рядка 6 додатка АВ.

У рядку 16.3 — суму нарахованого та сплаченого авансового внеску у зв'язку з виплатою дивідендів (прирівняних до них платежів) у минулих періодах, не враховану на зменшення податку (рядок 16.4.2 додатка ЗП попереднього звітного (податкового) періоду).

Якщо сума авансового внеску, яка була сплачена у поточному звітному періоді при виплаті дивідендів, виявилася більшою за суму нарахованого податку на прибуток, у декларації не виникає від'ємної суми податку до сплати. Суму різниці переносять до наступних звітних періодів, де вона також зменшує суму податку до сплати до повного її використання. Цю різницю відображають у рядку 16.4.2 додатка ЗП.

Суму авансових внесків, сплачених у зв'язку з виплатою дивідендів у поточному та попередніх періодах (16.2 + 16.3), фіксують у рядку 16.4.I ту її частину, що зменшує суму податку до сплати у поточному звітному періоді, відображають у рядку 16.4.1.

Наприкінці 2016 року ДФСУ видала два листи на тему заповнення рядків додатка ЗП: від 07.12.2016 р. №26467/6/99-95-42-01-15 та від 27.12.2016 р. №28195/6/99-95-42-01-15 (щодо особливостей заповнення р. 16.4). За цими роз'ясненнями, у рядку 16.4.1 слід зазначити нараховані та сплачені у поточному звітному періоді авансові внески, що відносяться на зменшення нарахованої суми податку на прибуток за такий звітний період.

Зверніть увагу!

Квартальники відображають у рядку 16.4.1 нараховані та сплачені у першому кварталі, півріччі, трьох кварталах, році авансові внески при виплаті дивідендів, що відносяться на зменшення нарахованої суми податку на прибуток за такий перший квартал, півріччя, три квартали, рік.

Відображені у рядку 16.4.2 нараховані та сплачені авансові внески відносяться на зменшення нарахованої суми податку на прибуток у наступних звітних періодах. Далі значення результату розрахунку (рядок 16.4 — рядок 16.4.1) переносять до рядка 16.3 додатка ЗП за наступний звітний період. Тепер це повністю збігається з нормою оновленого абз. 4 та 5 пп. 57.1-1.2 ПКУ.

У рядку 16.5 відображають суму нарахованого податку на нерухоме майно щодо об'єктів нежитлової нерухомості, яка востаннє за 2016 рік зменшує суму податку на прибуток до сплати.

При цьому авансовий внесок з податку на майно, сплачений за IV квартал 2016 року до 30 січня 2017 року, також зменшує податок на прибуток, нарахований за 2016 рік. Таке саме роз'яснення надавали фахівці ДФС щодо 2015 року в листі від 09.06.2015 р. №11999/6/99-99-19-01-01-15 (див. «ДК» №27/2015, коментар «ДК»).

У рядку 16.6 зазначають суму нарахованого авансового внеску в розмірі 2/9 податку на прибуток, нарахованого в податковій звітності за три квартали 2016 року відповідно до п. 38 підрозд. 4 розд. XX ПКУ (лист ДФСУ від 11.10.2016 р. №33190/7/99-99-15-02-01-17).

Тож показник рядка 16.6 додатка ЗП повинен дорівнювати показнику рядка 26 декларації з податку на прибуток.

Приклад 2 Заповнення додатка ЗП. Сума нарахованого та сплаченого авансового внеску у зв'язку з виплатою дивідендів у звітному періоді (р. 6 додатка АВ) становить 1800 грн. Сума нарахованого за IV квартал 2016 рік податку на нерухоме майно щодо об'єктів нежитлової нерухомості — 20000 грн. Сума сплаченого авансового внеску з податку на прибуток у розмірі 2/9 податку на прибуток за три квартали 2016 р. — 5000 грн. Заповнення додатка ЗП за умовами прикладу див. у зразку 2.

Зразок 2

Рядок 16 додатка ЗП переноситься до рядка 16 ЗП декларації з податку на прибуток і буде зменшувати податок на прибуток за звітний період.

Звертаємо увагу, що порядку заповнення декларації з податку на прибуток та її додатків так і не затверджено. У листі ДФС від 11.10.2016 р. №33190/7/99-99-15-02-01-17 алгоритму заповнення додатка ЗП не наведено. Також у цьому листі не встановлено послідовності, за якою би підприємство мало зменшувати суму податку до сплати на авансові внески з дивідендів та сплачений податок на нерухомість. Тож треба відштовхуватися від того, яке зменшення можна провести тільки у декларації за звітний період, а за яким залишок може бути перенесено в наступну декларацію.

У 2016 році пунктом 137.6 ПКУ було встановлено: якщо платник податку на прибуток у звітному періоді не отримав прибутку або сума податку на прибуток менша за суму податку на нерухоме майно, залишок суми такого податку, не врахований на зменшення податку на прибуток поточного періоду, не переноситься на зменшення податку на прибуток наступних податкових (звітних) періодів. Тобто, якщо не використати його у декларації за 2016 рік (див. п. 45 підрозділу 4 р. ХХ ПКУ), невикористаний залишок «згорає»! Адже починаючи з 2017 року податок на нерухомість більше не зменшує нарахованого податку на прибуток (п. 137.6 ПКУ виключено).

Стосовно авансового внеску при виплаті дивідендів такого обмеження немає. Тому якщо платник податку має два такі зменшення, то вигідніше спочатку враховувати податок на нерухомість, а вже потім — решту зменшувальних показників. Оскільки наразі податківці так і не навели порядок зменшення, вважаємо за можливе скористатися такою схемою оптимізації зменшення суми податку до сплати.

На думку автора, квартальникам у декларації за 2016 рік можна використовувати таку послідовність зменшення нарахованого податку на прибуток:

1) податку на нерухомість за об'єкти нежитлової нерухомості;

2) сплачених авансових унесків у розмірі 2/9 податку, нарахованого за три квартали 2016 року (для квартальників);

3) авансових унесків з дивідендів.

Але звертаємо увагу, що чіткого і виразного алгоритму чинним законодавством не передбачено. Податківці у межах чинної форми декларації наразі свою позицію з цього питання не озвучили.

Ганна РУСАНОВА, «Дебет-Кредит»