У межах серії публікацій про форми річної фінансової звітності в цій статті проаналізуємо складання форми Звіту про власний капітал та розглянемо наскрізний приклад заповнення цієї форми. У тексті статті покроково розглянуто особливості складання звіту та наведено вихідні дані до кожної частини прикладу. Далі у статті є заповнена форма звіту, в якій згори для інформативності наведено номери рахунків, дані синтетичного обліку на яких потрібні для складання звіту.

Особливості звіту

Звіт про власний капітал (форма 4), форма якого визначена в додатку 1 до НП(С)БО 1 «Загальні вимоги до фінансової звітності», — це форма річної фінансової звітності, яку складають усі підприємства, організації, крім тих, на яких поширюються норми П(С)БО 25. Тобто звіт про власний капітал складають середні і великі підприємства в розумінні ст. 55 ГКУ.

Це звіт, що відображає зміни у складі власного капіталу підприємства протягом звітного періоду (року). I цей звіт є розшифруванням руху першого розділу пасиву Балансу — руху власного капіталу. Відповідно, залишок на початок року (скоригований) за формою 4 відповідає за кожною статтею залишку на початок року в розділі 1 пасиву Балансу, а залишок на кінець року за формою 4 повністю відповідає залишку відповідних статей розділу 1 пасиву Балансу на кінець звітного року. Жодних розбіжностей між Балансом і формою 4 бути не може.

З технічного погляду Звіт про власний капітал відрізняється від Балансу тим, що його статті розміщені не по вертикалі (як у Балансі), а по горизонталі. По вертикалі йдуть можливі варіанти змін, які відбувалися зі статтями власного капіталу протягом року.

Оскільки більшість показників можуть мати як додатне, так і від'ємне значення, форма передбачає можливість внесення обох із них. Праворуч кожного рядка передбачено графу 10 «Всього», що містить алгебраїчну суму всіх чисел у рядку і не завжди має окремий економічний зміст. Цю графу добре використовувати для перевірки.

Також чимало показників для кожного рядка можуть, по суті, заповнюватися лише в одній графі. Тому заповнена форма 4 навіть для великого підприємства виглядає зазвичай досить порожньою.

Окрім того, саме у формі 4 можемо бачити, чи підприємство коригувало нерозподілений прибуток та/або інші статті розділу 1 пасиву Балансу у зв'язку з виправленням помилок у звітному році.

Залишок на початок року і коригування

Так, форма 4 містить два рядки щодо залишків на початок року. Це рядок 4000, в якому відображають дані про залишки в графі 4 розділу I пасиву Балансу на кінець попереднього звітного року (в цьому випадку — на кінець 2015 року). Далі йдуть три рядки коригувань (4005, 4010, 4090) і другий рядок щодо залишку на початок року — рядок 4095. Цей рядок уже відповідатиме залишку на початок року, який відображають у графі 3 Балансу (на початок звітного року) для поточного звіту (у цьому випадку — за 2016 рік). Саме тут видно коригування нерозподіленого прибутку внаслідок виправлення виявлених помилок попередніх років.

Якщо жодних коригувань не було, дані в рядках 4000 і 4095 будуть однаковими і дорівнюватимуть залишку на кінець року в Балансі з фінзвіту за 2015 р. і залишку на початок року у Балансі з фінзвіту за 2016 р.

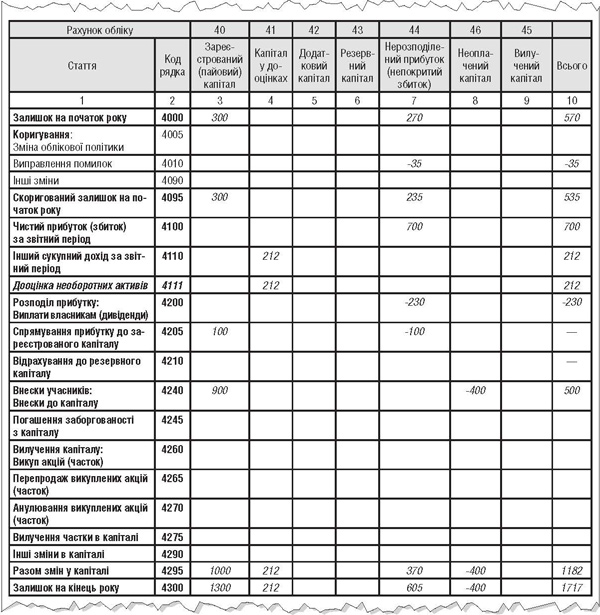

Приклад, ч. 1 (до рядків 4000 — 4090). На підприємстві залишок за кредитом субрахунку 441 на кінець 2015 р. становив 270 тис. грн. Статутний капітал -300 тис. грн, що й було відображено у фінзвітності (Баланс та форма 4) за 2015 рік. Протягом 2016 р. виявлено помилку — заниження витрат на 35 тис. грн. Підприємство провело коригування на початок 2016 р. зі зменшенням прибутку та збільшенням кредиторської заборгованості (Д-т 441 К-т 631 на 35 тис. грн). Отже, в Балансі для поточного фінзвіту (за 2016 р.) на початок року буде відображено вже відкориговану суму залишку нерозподіленого прибутку: 270 - 35 = 235 тис. грн. Відповідні коригування заносимо до звіту про власний капітал (див. зразок).

Зразок

Звіт про власний капітал

Чистий прибуток/збиток

Отриманий підприємством за рік прибуток або збиток відображають у графі 7 спеціального рядка 4100. Збиток вносять до форми з мінусом.

Цей показник має дорівнювати показнику чистого прибутку або збитку за звітний період, одержаного підприємством відповідно до форми 2 «Звіт про фінансові результати (звіт про сукупний дохід)» — рядки 2350/2355.

Приклад, ч. 2 (до рядка 4100). Підприємство одержало протягом звітного року 700 тис. чистого прибутку. Відповідний показник вноситься до рядка 4100, графа 7.

Iнший сукупний дохід

Iнший сукупний дохід за звітний період (показники рядка 4110 форми 4) — це дані, що містяться в розділі II форми 2 «Звіт про фінансові результати (звіт про сукупний дохід)». Сюди потрапляють операції, що призводять до змін у капіталі протягом звітного періоду без включення до фінансового результату звітного періоду. Орієнтовний перелік таких операцій можемо побачити, проаналізувавши склад рядків розділу II форми 2. Окрім того, для кожного варіанта іншого сукупного доходу додаток 3 до НП(С)БО 1 передбачає вписувані рядки до форми 4 (рядки 4111 — 4116).

Найчастіше з усіх видів іншого сукупного доходу трапляється дооцінка необоротних активів. При дооцінці необоротних активів збільшується сума капіталу в дооцінках та відповідна вартість необоротних активів (рахунки 10, 11, 12 та ін.), як це передбачено, наприклад, п. 19 П(С)БО 7 «Основні засоби».

Приклад, ч. 3 (до рядка 4110). Підприємство протягом року дооцінило два вантажні автомобілі, сума дооцінки залишкової вартості (збільшення за кредитом субрахунку 411) становила 212 тис. грн. Відповідний показник вноситься до рядка 4110, графа 4. Крім того, показник повторюється у вписуваному рядку 4111, передбаченому додатком 3 до НП(С)БО 1.

Розподіл прибутку

Нарахування дивідендів може стосуватися прибутку звітного року, але найчастіше йдеться про прибуток попереднього року. Хоча на порядок відображення у формі 4 це не впливає.

Операцію з розподілу прибутку на виплату дивідендів відображають у звіті про власний капітал саме за фактом нарахування, а не за фактом виплати. Сам факт виплати для складання форми 4 не має жодного значення.

Розподіл прибутку, як і сам прибуток, зароблений за рік, про який ішлося вище, відображають у графі 7 форми 4.

Крім нарахування дивідендів, розподіл прибутку можливий на збільшення статутного (зареєстрованого) капіталу або на збільшення резервного капіталу (рядки 4205, 4210 форми 4). Відповідні операції також відображають за фактом нарахування.

Логіка форми є такою, що відповідні суми нарахування дивідендів та іншого розподілу прибутку показують у звіті з мінусом.

Зверніть увагу!

При нарахуванні дивідендів власний капітал зменшується, а тому відображається лише сума з мінусом (див. рядок 4200 зразка). У разі спрямування прибутку на збільшення зареєстрованого або резервного капіталу зменшення капіталу не відбувається, а має місце, по суті, перерозподіл за його статтями. Тому в одній графі відображають зменшення прибутку з мінусом, а в іншій — збільшення зареєстрованого капіталу з плюсом (рядок 4205 зразка).

Наголосимо: саме розглянуті операції в формі 4 дозволяють пояснити користувачам звітності відмінності між динамікою показника нерозподіленого прибутку (непокритого збитку) в Балансі на початок і кінець звітного року та сумою прибутку, одержаного за рік, за формою 2.

Приклад, ч. 4 (до рядків 4200 — 4210). На підприємстві в 2016 році було нараховано дивіденди за 2015 рік у сумі 100 тис. грн та за 2016 рік (за результатами роботи за 9 місяців) у сумі 130 тис. грн. Відповідні операції відображено проведенням Д-т 443 К-т 671. Загальна сума цього проведення за рік становить: 100 + 130 = 230 тис. Відповідна сума відображається в рядку 4200 форми 4.

Окрім того, підприємство в 2016 р. прийняло рішення спрямувати 100 тис. грн нерозподіленого прибутку на збільшення статутного капіталу. Операція відображена в обліку проведенням Д-т 443 К-т 401. Відповідна операція відображається в рядку 4205 у графі 3 з плюсом, у графі 7 з мінусом (результуючий показник нульовий).

Внески учасників

Форма 4 містить два рядки, присвячені розкриттю інформації про внески учасників до капіталу підприємства. Це рядки 4240 — внески до капіталу і 4245 — погашення заборгованості з капіталу. Річ у тім, що відповідно до Iнструкції №291 залишки за субрахунком 401 у частині зареєстрованого статутного капіталу мають відповідати відображеним у статутних документах.

Відповідно якщо має місце створення нового підприємства, що має статутний капітал, чи внесення та реєстрація змін до статуту в частині збільшення статутного капіталу, то суто технологічно таку операцію слід відображати в обліку проведенням Д-т 46 «Неоплачений капітал» К-т 401. I надалі внески до статутного капіталу мають показуватися як погашення заборгованості з капіталу в кореспонденції з кредитом рахунку 46.

Проте на практиці, якщо внесення змін до статуту і внесення внеску відбуваються в одному періоді, відповідними операціями за рахунком 46 нехтують і внесення капіталу відображають безпосередньо, використовуючи лише субрахунок 401.

Тому на практиці при складанні звіту про власний капітал доцільно внески до капіталу, передбачені в установчих документах, затверджених у поточному році, відображати як внески до капіталу — рядок 4240 форми 4, а ті, які були відображені на початок звітного року як заборгованість з капіталу (залишок за рахунком 46), — як погашення заборгованості з капіталу — рядок 4245 форми 4.

Звернімо увагу, що спосіб внесення внесків до капіталу для складання форми 4 не має значення — йдеться лише про проведення за кредитом рахунків 40, 46.

Якщо підприємство протягом року прийняло рішення про збільшення статутного капіталу, але відповідні суми не внесені, то слід показати виникнення заборгованості з капіталу (хоча форма для цього не є пристосованою), свідчити про це буде проведення Д-т 46 К-т 401. У формі 4 у такому разі також фіксуємо збільшення зареєстрованого капіталу (графа 3), а на суму неоплаченого капіталу — також суму з мінусом у графі 8. Крім того, слід мати на увазі, що показник збільшення капіталу є й у формі 4 вище (рядок 4205, про який ішлося вище). Крім того, треба забезпечити відповідність показників зареєстрованого капіталу і неоплаченого капіталу між Балансом та формою 4.

Тому відповідні показники варто розкривати в примітках до звітності.

Iнші зміни

Форма 4 також містить інформацію про вилучений капітал (рядки 4260 — 4275) та інші зміни в капіталі (рядок 4290). Додаток 3 до НП(С)БО 1 передбачає для цих рядків два можливі вписувані рядки: 4280 «Зменшення номінальної вартості акцій» та 4291 «Придбання (продаж) неконтрольованої частки в дочірньому підприємстві».

Відповідно, в рядку 4290 «Iнші зміни в капіталі» треба відображати інформацію про зміни, що не знайшли відображення в інших рядках звіту. Цей показник слід розшифровувати в примітках до звітності.

Приклад, ч. 5 (до рядка 4240). Підприємство протягом року зареєструвало збільшення статутного капіталу на 1000 тис. грн. Iз них за рішенням учасників 100 тис. було внесено за рахунок нерозподіленого прибутку (див. вище, приклад, ч. 4), 500 тис. внесено майном, а решта 400 тис. залишилася недовнесеною. Підприємство покаже у формі 4 у рядку 4240 збільшення капіталу на 900 тис. (1000 тис. - 100 тис., відображених у р. 4205 = 900 тис.), та на 400 тис. — збільшення неоплаченого капіталу (графа 8). Результуючий додатний показник 500 тис. (графа 10) в цьому разі відображатиме реально внесену власниками суму.

Підсумок звіту

У підсумку звіту містяться два рядки: рядок 4295, який відображає суму змін у капіталі за рік, і рядок 4300 — залишок на кінець року.

Рядок 4295 — це алгебраїчна сума змін за кожним рядком з 4100 до 4295 за кожною графою. Сума за кожним рядком може бути як додатною, так і від'ємною. Результуючий показник (графа 10) тут потрібен для перевірки арифметики форми (форма повинна «йти» як по горизонталі, так і по вертикалі).

Рядок 4300 — це алгебраїчна сума скоригованого залишку на початок року (рядок 4095) та рядка 4295 — сум змін у капіталі за рік за кожною графою звіту. Графа 10 тут також є перевірочною для арифметики формою.

Цей рядок 4300, як уже зазначалося, повинен повністю відповідати залишкам за кожною статтею розділу 1 пасиву Балансу на кінець звітного року.

Нормативна база

- НП(С)БО 1 — НП(С)БО 1 «Загальні вимоги до фінансової звітності», затверджене наказом Мінфіну від 07.02.2013 р. №73.

- П(С)БО 6 — Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», затверджене наказом Мінфіну від 28.05.99 р. №137.

- П(С)БО 7 — Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Мінфіну від 27.04.2000 р. №92.

Олексій КРАВЧУК, д. ю. н., доцент, аудитор