Підприємства, які виплачували протягом 2016 року певні доходи нерезиденту, зобов'язані разом із декларацією з податку на прибуток подати додаток ПН. Проаналізуймо, в яких випадках і як слід заповнювати цей додаток.

Хто подає додаток ПН

Додаток ПН зобов'язані подати українські підприємства (незалежно від системи оподаткування), що виплачують доходи (перелік яких наводиться у пп. 141.4.1 ПКУ) іноземним підприємствам. Пояснюється це тим, що українське підприємство при виплаті доходу нерезиденту із джерелом походження з України виконує функції податкового агента, а платником податку є нерезидент. Згідно з пп. 133.2.1 ПКУ, платниками податку — нерезидентами є юрособи, які утворені в будь-якій організаційно-правовій формі й отримують доходи з джерелом походження з України. Тому, якщо нерезиденту виплачуються доходи, зазначені у пп. 141.4.1 ПКУ, в особи, яка виплачує такий дохід, виникає обов'язок не лише утримати податок, а й відзвітувати.

Водночас, за п. 110.1 ПКУ, податкові агенти несуть відповідальність у разі вчинення порушень, визначених законами з питань оподаткування. Застосовується відповідальність у вигляді штрафів, передбачених ст. 127 ПКУ. Податківці у ЗIР протягом 2016 р. підтверджували такий висновок. До речі, на сьогодні ці консультації не є чинними, і формально виходить, що платники ЄП податку не сплачують і додатка ПН за 2016 р. не подають. Автор із таким сміливим ствердженням не погоджується.

Думка податківців до 2017 р.

Чи сплачують резиденти ЮО — платники ЄП при виплаті нерезиденту — ЮО доходів із джерелом їх походження з України податок з таких доходів та яку звітність подають у разі виплати таких доходів?

Юрособи — платники ЄП повинні утримувати і перераховувати до бюджету податок з доходів нерезидента, а також за підсумками податкового року, в якому здійснені такі виплати, подавати за своїм місцезнаходженням декларацію та розрахунок (звіт) податкових зобов'язань нерезидентів, якими отримано доходи з джерелом їх походження з України, як додаток до неї.

Справді, на практиці доволі часто платники ЄП роблять хибний висновок: мовляв, оскільки вони не є платниками податку на прибуток, норма п. 141.4 ПКУ на них не поширюється. Проте річ у тім, що платником податку на прибуток у цій ситуації є нерезидент-юрособа, що отримує доходи з джерелом походження з України. А вже платник ЄП, як і звичайний платник податку на прибуток, виконує функцію посередника — податкового агента зі сплати податку. Підпунктом 134.1.3 ПКУ встановлено, що об'єктом оподаткування є дохід (прибуток) нерезидента, який підлягає оподаткуванню згідно з п. 141.4 Кодексу. I цей обов'язок за нерезидента повинен виконати платник ЄП як посередник.

А плутав платників ЄП підпункт 14.1.213 ПКУ, зокрема абз. 12 (з 2017 року цей абзац вилучено, тому тепер норма п. 141.4 ПКУ поширюється на платників ЄП незаперечно), який уточнював: «У разі якщо в розділі III ПКУ використовується термін «резидент» у відповідних відмінках, під цим терміном маються на увазі особи, визначені п. 133.1 ПКУ» (тобто платники податку на прибуток).

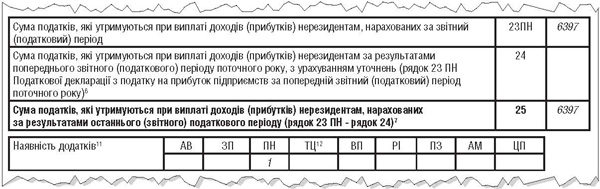

Отже, з платниками ЄП, що виплачували доходи нерезидентам-юрособам у 2016 році, питання дискусійне. Позиція ДФСУ на сьогодні остаточно не сформована (принаймні фахівці податкової на «ГЛ» у телефонному режимі нам не надали відповіді). Раніше податківці дотримувалися думки, що при виплаті нерезидентських доходів податок утримується і додаток ПН подається і платниками ЄП (див. лист ДФСУ від 13.10.2014 р. №7984/6/99-99-19-02-02-15, «ДК» №47/2014). Як заповнити додаток та декларацію у цьому випадку, див. зразки 1 та 2, приклад 1.

Пам'ятайте, що у разі виплати доходу у вигляді фрахту — жодних дискусій. Незалежно від системи оподаткування українського підприємства треба утримати і сплатити податок за ставкою 6% за рахунок цих доходів згідно з пп. 141.4.4 ПКУ. У згаданій нормі сказано: «Особами, уповноваженими справляти податок та вносити його до бюджету, є резидент, який виплачує такі доходи, незалежно від того, чи є він платником податку, а також суб'єктом спрощеного оподаткування». Як заповнити додаток у цьому випадку, див. зразок 3, приклад 2.

Увага: якщо українське підприємство виплатило дохід (перелік доходів наводиться у пп. 141.4.1 ПКУ) «кримському підприємству», останнє вважається нерезидентом. Адже за п. 5.3 Закону №16361 юридична особа (відокремлений підрозділ), яка має податкову адресу (місцезнаходження) на території ВЕЗ «Крим», прирівнюється з метою оподаткування до нерезидента. Отже, у випадку виплат кримським підприємствам виникає обов'язок утримати податок та подати додаток ПН до декларації з прибутку.

1 Закон України від 12.08.2014 р. №1636-VII «Про створення вільної економічної зони «Крим» та про особливості здійснення економічної діяльності на тимчасово окупованій території України».

Об'єкт і порядок сплати податку

Об'єктом оподаткування відповідно до пп. 134.1.3 ПКУ є дохід (прибуток) нерезидента з джерелом походження з України. У пп. 141.4.1 ПКУ визначено види доходів, які можуть отримувати нерезиденти з джерелом їх походження з України, що підлягають оподаткуванню. До таких доходів належать, зокрема, «інші доходи» від провадження нерезидентом господарської діяльності на території України (пп. «й» пп. 141.4.1 ПКУ). Крім виручки від продажу товарів (робіт, послуг) резиденту від такого нерезидента, у т. ч. послуг з міжнародного зв'язку чи міжнародного інформаційного забезпечення. Отже, не всі доходи, які підпадають під поняття «інші доходи», відносять до виплат із джерелом походження з України, з яких слід утримувати податок з доходу нерезидента. Суми виплат у вигляді виручки не оподатковуються додатково ані у джерела виплати, ані за рахунок нерезидента.

Зверніть увагу!

Виплати нерезиденту штрафних санкцій за неналежне виконання умов договору резидентом вважаються доходами, отриманими нерезидентом із джерелом їх походження з України, що підлягають оподаткуванню за ставкою в розмірі 15%.

Податок сплачують до бюджету під час такої виплати. Суму доходів, з якої утримується та сплачується податок, визначають виходячи з офіційного курсу Нацбанку на дату виплати таких доходів згідно з пп. 141.4.2 ПКУ.

Переважна більшість доходів, які зазначені у пп. 141.4.1 ПКУ, оподатковується за ставкою 15% (якщо інше не передбачено чинними міжнародними договорами України з країнами резиденції осіб, на користь яких здійснюються виплати) їх суми та за їх рахунок, крім доходів нерезидентів, що зазначені у пп. 141.4.3 — 141.4.6 та у новому з 2017 р. пп. 141.4.11 ПКУ, — у цьому разі діють окремі ставки. Під час виплати доходу за виробництво та/або розповсюдження реклами застосовується окремий порядок нарахування податку. Українське підприємство під час такої виплати сплачує податок за ставкою 20% суми таких виплат за власний рахунок згідно з пп. 141.4.6 ПКУ.

Стаття 103 ПКУ визначає порядок застосування міжнародного договору України про уникнення подвійного оподаткування щодо звільнення від оподаткування доходів нерезидентів із джерелом їх походження з України. Чинний перелік країн, з якими Україною укладено міжнародні договори про уникнення подвійного оподаткування, надано листом Міндоходів від 23.01.2014 р. №1535/7/99-99-12-01-03-17 (див. «ДК» №8/2014). Щоправда, застосувати звільнення або зменшену ставку податку можливо, якщо такий нерезидент є бенефіціарним (фактичним) отримувачем (власником) доходу і він підтвердив нерезидентський статус.

Бухгалтерський облік

Суми сплаченого податку українське підприємство не відносить до витрат. У бухобліку здійснюється лише нарахування податку: Д-т 632 К-т 641 з аналітикою «Податок на прибуток», сплата податку: Д-т 641 К-т 311. Нерезидент отримує суму за мінусом утриманого податку. Як наслідок, у Звіті про фінансові результати сума податку не буде складовою витрат.

Порядок заповнення додатка ПН

Як сказано у п. 103.9 ПКУ, особа, яка виплачує доходи нерезидентові, зобов'язана у звітному періоді виплат нерезидентам подавати до ДПI за своїм місцезнаходженням звіт про виплачені доходи. Окремої форми такої звітності немає. Сума податків, які утримуються при виплаті доходів нерезидентам за податковий період, наводиться у рядках 23 — 25 декларації з прибутку. А розрахунок суми податку здійснюється у додатку ПН до декларації. Додаток ПН заповнюється окремо щодо кожного нерезидента, якому у 2016 році виплачувалися доходи. Загальна кількість поданих додатків зазначається наприкінці форми декларації з прибутку у комірці «Наявність додатків» (див. зразок 3).

Значення графи 6 рядка 25 таблиці 1 щодо кожного нерезидента (якщо їх декілька) підсумовується і загальною сумою відображається у рядку 23 ПН декларації з прибутку. У платників, у яких базовим звітним періодом є календарний рік, рядок 25 дорівнює рядку 23 ПН.

Таблицю 2 цього додатка заповнюють лише ті резиденти, які співпрацюють на ринку процентних або безпроцентних (дисконтних) облігацій чи казначейських зобов'язань, за якими виплачується дохід нерезиденту.

Загалом заповнення додатка ПН не спричинює запитань, просто уважно слід читати всі виноски наприкінці. Наприклад, при заповненні шапки додатка такі дані, як найменування та код країни резиденції, треба взяти з Класифікації країн світу, затвердженої наказом Держстату від 30.12.2013 р. №426.

У додатку ПН є графа 5, в якій зазначається ставка податку у відсотках згідно з міжнародним договором. Скористатися зниженою ставкою (або звільненням) українське підприємство має право за виконання певних умов, наведених вище.

Особливості заповнення додатка ПН при звільненні

Податковий агент має право самостійно застосовувати звільнення від оподаткування, якщо це передбачено міжнародним договором України на час виплати доходу та за виконання інших умов ст. 103 ПКУ. Але зверніть увагу, що в листі ДФСУ від 17.06.2016 р. №13557/6/99-99-15-02-01-16 податківці зауважують: українське підприємство не звільнено у цьому разі від декларування самого доходу нерезидента. Тож якщо підприємство скористалося правом не утримувати і не перераховувати податок, рекомендовано у графі 5 таблиці 1 проставити 0, як наслідок, у графі 6 буде прочерк.

Зверніть увагу: за 2016 рік платники подають оновлений додаток ПН. Проте кардинальних змін цей додаток не зазнав. Його доповнено новими рядками 22 — 24 (проценти, дохід на державні ЦП та деривативи, пп. 141.4.10 та п. 37 підрозділу 4 розділу ХХ ПКУ), але заповнювати їх буде обмежене коло платників.

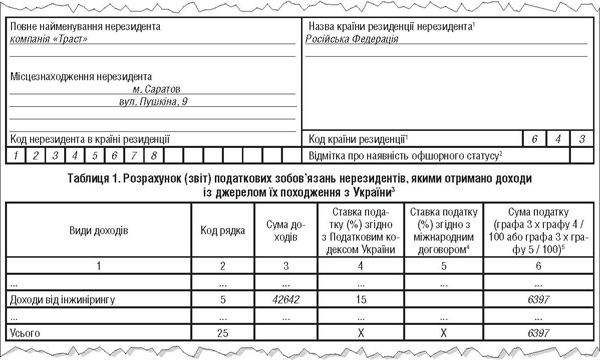

Приклад 1 Підприємство — платник ЄП сплатило 19.12.2016 р. 100 тис. рублів компанії «Траст», зареєстрованій у м. Саратові, за послуги інжинірингу. Курс НБУ російського рубля на дату виплати доходу становить (грн за 10 од.) 4,2642 грн. В Угоді між Урядом України та Урядом Російської Федерації про уникнення подвійного оподаткування доходів такий вид доходу не зазначено, тому застосовується загальна ставка 15% за пп. 141.4.2 ПКУ. Сума податку становить: 42642,00 грн х 15% = 6396,30 грн (рекомендуємо сплатити 6397 грн, враховуючи, що декларація буде заповнюватися у гривнях без копійок). Платник ЄП у декларації з податку на прибуток заповнює лише рядки 23 та 25, а також подає додаток ПН (див. зразки 1 та 2).

Зразок 1

Зразок 2

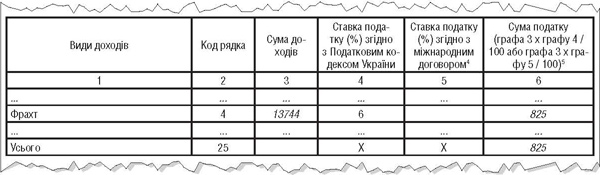

Приклад 2 Підприємство на загальній системі оподаткування отримало від резидента Австрії послуги з перевезення вантажу з Відня до митного кордону України. У договорі перевезення встановлено вартість послуг — 500 євро (базова ставка фрахту).

За послуги перевезення у розмірі 500 євро сплачено аванс 19.12.2016 р. (курс НБУ — 27,487803 грн за євро). Послуги отримано, що підтверджено транспортними документом, зокрема актом та міжнародною автомобільною накладною (CMR), 22.12.2016 р.

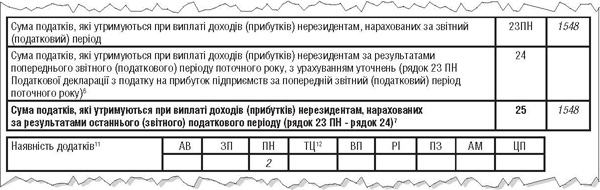

Сума податку становить: 13743,90 грн х 6% = 824,63 грн, враховуючи, що декларація заповнюється у гривнях без копійок, сплатити слід 825 грн і цю суму показати у додатку ПН, для того щоб не було розбіжностей із фактичною сплатою податку (див. зразки 3 та 4).

Зразок 3

Зразок 4

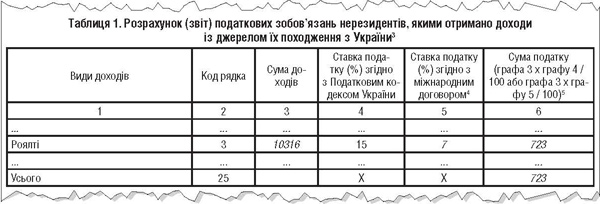

Приклад 2 (продовження) Це саме підприємство 20.12.2016 р. сплатило роялті італійській компанії у розмірі 375 євро (курс НБУ — 27,509947 грн за євро). У Конвенції між Урядом України і Урядом Iталійської Республіки про уникнення подвійного оподаткування передбачено ставку 7%. Нерезидент є фактичним беніфіціаром та підтвердив резидентський статус.

Сума податку становить: 10316,23 грн х 7% = 722,14 грн, враховуючи, що декларація заповнюється у гривнях без копійок, сплатити рекомендуємо 723 грн і цю суму показати у додатку ПН, щоб не було розбіжностей із фактичною сплатою податку (див. зразки 3 та 5).

Зразок 5

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»