Ціннопаперовий облік завжди мав власні алгоритми та нюанси застосування, що і лягло в основу структури додатка ЦП. Нагадаємо ключові нюанси заповнення цього додатка.

Ключові моменти обліку

Згідно з п. 141.2 ПКУ, платники податку на прибуток:

1) ведуть окремий податковий облік операцій з продажу (іншого відчуження) цінних паперів за правилами національних П(С)БО або МСФЗ;

2) визначають один загальний фінрезультат за всіма видами цінних паперів. Такий результат якраз і визначається у додатку ЦП.

Загальний додатний фінансовий результат операцій із цінними паперами бере участь в обчисленні об'єкта оподаткування податком на прибуток (пп. 141.2.5 ПКУ). А ось від'ємний переносять на зменшення загального ціннопаперового фінрезультату подальших звітних періодів (пп. 141.2.4 ПКУ).

Крім того, як ми зауважили, фіксується прибуток чи збиток для кожної операції з продажу (іншого відчуження1) цінних паперів. Основними факторами створення податкових різниць у частині ціннопаперового обліку є відсотки, прибутки, ціннопаперові уцінки та збитки.

1 При цьому, якщо на дату повернення покупцем ЦП згідно з додатковим договором відбувся перехід права власності на такі ЦП, то повернення таких ЦП розглядається як відчуження ЦП (лист ДФСУ від 23.06.2016 р. №13807/6/99-99-15-02-02-15, «ДК» №30/2016).

Ціннопаперовий фінрезультат збільшується на суму від'ємного ціннопаперового фінрезультату від продажу або іншого відчуження цінних паперів та на суму уцінки цінних паперів (що перевищує суму раніше проведеної дооцінки) у межах бухобліку (пп. 141.2.1 ПКУ). I навпаки, додатний ціннопаперовий фінрезультат, визначений за правилами бухобліку, зменшує загальний фінрезультат до оподаткування (пп. 141.2.2 ПКУ). Такі коригування відображають безпосередньо у додатку РI (рядки 4.1.5, 4.14 та 4.2.3 відповідно).

Зверніть увагу!

Починаючи з 01.01.2015 р. уцінка цінних паперів повинна порівнюватися з дооцінкою таких цінних паперів, проведеною після 1 січня 2015 року. Крім того, сума уцінки, що не перевищує суму раніше проведеної дооцінки, не збільшує визначеного відповідно до П(С)БО або МСФЗ фінансового результату до оподаткування (лист ДФСУ від 20.11.2015 р. №24727/6/99-99-19-02-02-15).

А якщо у 2016 році проведено уцінку цінних паперів, щодо яких раніше не проводилася дооцінка, і сума уцінки врахована у складі фінрезультату до оподаткування відповідно до П(С)БО або МСФЗ, то фінрезультат до оподаткування за 2016 рік підлягає збільшенню на всю суму уцінки, проведеної у 2016 році. Це випливає з листа ДФСУ від 23.06.2016 р. №13807/6/99-99-15-02-02-15 (див. «ДК» №30/2016), в якому податківці говорили про 2015 рік.

По суті, сума всіх прибутків, отриманих від продажу ЦП, зменшується на суму всіх збитків від таких операцій, а результуючий показник зменшується на суму не врахованих у попередніх звітних періодах від'ємних сум фінрезультату.

Від'ємні суми фінрезультату враховуватимуться лише в межах наявних додатних результуючих сум. А отже, перенесення від'ємних ціннопаперових результуючих сум до загального фінрезультату до оподаткування є неможливим.

Строку давності для від'ємних ціннопаперових фінрезультатів за 2016 р. законодавством не передбачено.

Зверніть увагу: є певні ситуації, коли норми п. 141.2 ПКУ не діють, а це означає, що результати таких операцій братимуться саме за даними бухгалтерського обліку (див. пп. 141.2.6 ПКУ), без будь-якого окремого обліку та з відповідним включенням ціннопаперових фінрезультатів до складу загального фінрезультату до оподаткування. Це стосується кредитних цінних паперів, деривативів, операцій із векселями третіх осіб.

По суті, фінансовий результат до оподаткування коригується на різниці за операціями з продажу або іншого відчуження ЦП, але не коригується на різниці за операціями з продажу та іншого відчуження корпоративних прав, виражених в іншій, ніж цінні папери, формі, — це пояснюють податківці у листах від 10.11.2015 р. №23923/6/99-99-19-02-02-15 (див. «ДК» №1-2/2016), від 04.04.2016 р. №7327/6/99-99-19-02-02-15, від 14.04.2016 р. №8393/6/99-99-19-02-02-15. Тобто механізм ціннопаперових коригувань за п. 141.2 ПКУ жодною мірою не стосується так званих неціннопаперових прав (у т. ч. корпоративних прав).

Алгоритм заповнення додатка ЦП

Алгоритм заповнення додатка ЦП зводиться до таких кроків:

1) слід підсумувати доходи від продажу ЦП (за потреби скоригувати за правилами ТЦУ, рядок 01.12 ТЦ, рядок 01.13);

2) підсумувати витрати (за потреби скоригувати за правилами ТЦУ, рядок 02.12 ТЦ, рядок 02.13);

3) обрахувати фінрезультат, віднявши від суми доходів суму витрат та суму від'ємного фінрезультату за даними попереднього звітного року.

У разі якщо результуючий показник є додатним, він має бути перенесений до рядка 4.1.3 додатка РI. Якщо показник є від'ємним, тоді він буде переноситися до рядка 03 додатка ЦП, на нашу думку, у всіх наступних звітних періодах до повного погашення.

Заповнення додатка ЦП не повинно викликати якихось ускладнень, у більшості випадків найменування рядка вже диктує зміст його показника. Загальна сума доходів від продажу цінних паперів за звітний рік зазначається в рядку 01. Сума доходів від продажу (іншого відчуження) акцій має бути наведена в рядку 01.1, а у підрядку з цього показника слід виокремити суму доходів від продажу акцій корпоративних інвестфондів. За аналогією в рядку 01.2 відображають доходи від продажу облігацій, а у підрядку 01.2.1 — суму доходів від продажу «житлових» цільових облігацій. Для того щоб заповнити ці рядки, слід проаналізувати дані кредитових оборотів субрахунків 741 або 702 (у разі коли йдеться про торговця цінними паперами).

Сумарне значення графи 15 додатка ТЦ (рядок «Усього» зі знаком «+») має бути перенесене до рядка 01.12 ТЦ додатка ЦП — обидва показники в цих двох додатках показують суму самостійного коригування доходів відповідно до ст. 39 ПКУ. Якщо йдеться про пропорційне або самостійне коригування, здійснене у межах пп. 39.5.5 ПКУ, то сума такого коригування має бути відображена в рядку 01.13 (ця сума показується тільки в цьому додатку і з жодним іншим показником не корелює).

Аналогічно до дохідної частини (рядки 01.1 — 01.13) заповнюють витратну частину (рядки 02.1 — 02.13) додатка ЦП. При визнанні витрат слід пам'ятати кілька ключових моментів. Фінансові інвестиції при зарахуванні їх на баланс визнають за первісною вартістю (п. 4 П(С)БО 12). Доки вони не продані, на кожну дату балансу вони мають бути переоцінені і відображаються за справедливою вартістю (крім інвестицій, що утримуються підприємством до їх погашення або обліковуються за методом участі в капіталі) (п. 8 П(С)БО 12). Рядок 02.12 ТЦ заповнюють сумарним значенням графи 16 додатка ТЦ із рядка «Усього» зі знаком «-».

Для того щоб заповнити ці рядки, слід проаналізувати дані дебетових оборотів субрахунків 971 або 902 (у разі коли йдеться про торговця цінними паперами).

У разі коли має місце отримання збитків за підсумками минулого/минулих звітного періоду/періодів, треба заповнювати рядок 03.

Рядок 03 додатка ЦП має назву «Від'ємне значення фінансового результату за операціями з цінними паперами попереднього звітного року». Водночас у пп. 141.2.4 ПКУ йдеться про врахування від'ємного значення такого фінансового результату протягом не одного періоду, а всіх наступних податкових періодів. Це спотворення норм ПКУ, допущене в декларації, може призвести до того, що платники податку не врахують ціннопаперові збитки, які утворилися до 01.01.2014 р.

Думка податківців до 2017 року

Який порядок врахування від'ємного фінансового результату за операціями з цінними паперами, корпоративними правами попереднього звітного року, сформованого станом на 01.01.2015 р.?

Враховуючи, що починаючи з 01.01.2015 р. визначення фінансового результату за операціями з продажу або іншого відчуження цінних паперів здійснюється згідно з вимогами національних або міжнародних стандартів фінансової звітності, то від'ємний фінансовий результат за операціями з цінними паперами, сформований станом на 01.01.2015 за правилами податкового обліку, не зменшує загальний фінансовий результат від операцій з продажу або іншого відчуження цінних паперів у звітних періодах починаючи з 2015 року.

ЗIР, підкатегорія 102.16

(роз'яснення діяло до 01.01.2017 р.)

Нормами п. 31 та п. 32 підрозділу 4 розділу ХХ ПКУ встановлено низку заборон на включення від'ємних ціннопаперових фінрезультатів попередніх періодів до загального ціннопаперового результату. Так, від'ємний фінансовий ціннопаперовий результат, сформований станом на 1 січня 2014 року, не повинен враховуватися за результатами звітних (податкових) періодів тільки 2014 року. А збиткові результати за операціями з цінними паперами, деривативами, корпоративними правами, випущеними в іншій, ніж цінні папери, формі, сформовані станом на 1 січня 2013 року, взагалі відсікаються (не враховуються) для подальшого обліку (можуть бути враховані тільки понесені до цієї дати витрати, підтверджені належним чином первинними документами). Такі нюанси в частині старих збитків якраз і формують різниці в обліку.

Звітуємо

Результати оподаткування ціннопаперових операцій відображають у додатку ЦП із відповідним перенесенням додатних результуючих показників до рядка 4.1.3 додатка РI, результат якого переноситься до рядка 03 податкової декларації з податку на прибуток.

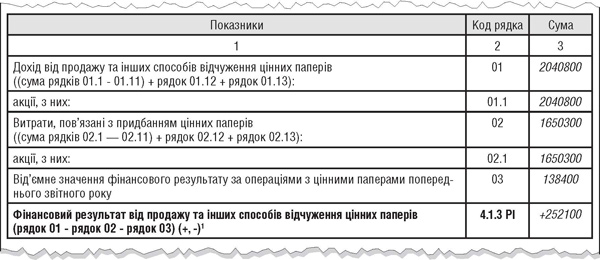

Приклад Підприємство в 2016 році придбало та реалізувало акції; витрати на їх придбання становлять 1650300 грн, дохід — 2040800 грн. Крім того, за підсумками 2015 року підприємство мало ціннопаперовий збиток у розмірі 138400 грн (у рядку 03 додатка ЦП відображається сума збитку за ціннопаперовими операціями, сформована станом на початок звітного періоду, тобто фактично це збитки попередніх періодів). Як заповнити додаток ЦП виходячи з таких даних, показано у зразку. Рядок «Фінансовий результат від продажу та інших способів відчуження цінних паперів (рядок 01 - рядок 02 - рядок 03)» додатка ЦП заповнено додатним значенням, отже, ця сама сума має бути перенесена до рядка 4.1.3 додатка РI і буде різницею, яка збільшить фінрезультат до оподаткування.

Зразок

Фрагмент заповнення додатка ЦП за умовами прикладу

Юлія КЛОВСЬКА, головний редактор