Підприємство отримало послуги нерезидента, ПЗ було нараховано і віднесено до складу ПК. Постачальник пробачив борг за такими послугами. Чи залишиться в одержувача право на ПК за такими послугами?

Особливості оподаткування

Згідно з пп. «б» п. 185.1 ПКУ, при постачанні послуг із місцем постачання на митній території України виникає об'єкт для оподаткування ПДВ. Якщо ж місце постачання послуг визначено за межами митної території України, то такі послуги від нерезидентів не оподатковуються ПДВ.

Постачання послуг здійснюється особою-нерезидентом, не зареєстрованою як платник ПДВ, тому ПКУ встановлює особливі правила оподаткування для таких операцій. Згідно з п. 208.2 ПКУ, одержувач послуг від постачальника-нерезидента (якщо тільки місце постачання розташоване на митній території України) нараховує ПДВ за основною ставкою у розмірі 20% на базу оподаткування, визначену згідно з п. 190.2 ПКУ.

Базою для нарахування ПДВ у цьому разі є договірна (контрактна) вартість таких послуг з урахуванням законодавчо встановлених податків і зборів, які включаються до ціни постачання (за винятком ПДВ). При цьому вартість у валюті перераховується в гривні за курсом НБУ на дату виникнення ПЗ. Зверніть увагу: якщо такі послуги нерезидентів отримують без оплати, — база оподаткування визначається виходячи зі звичайних цін на такі послуги.

Одержувач послуг — платник ПДВ у порядку, визначеному ст. 201 ПКУ, складає ПН (особливості заповнення див. у таблиці) в електронній формі за першою подією. Нагадаємо, що згідно з абз. 3 п. 187.8 ПКУ першою подією при наданні послуг нерезидентом є та подія, що сталася раніше:

— або дата списання коштів в оплату послуг;

— або дата оформлення документа, що засвідчує факт постачання послуг нерезидентом (зазвичай акт надання послуг).

Таблиця

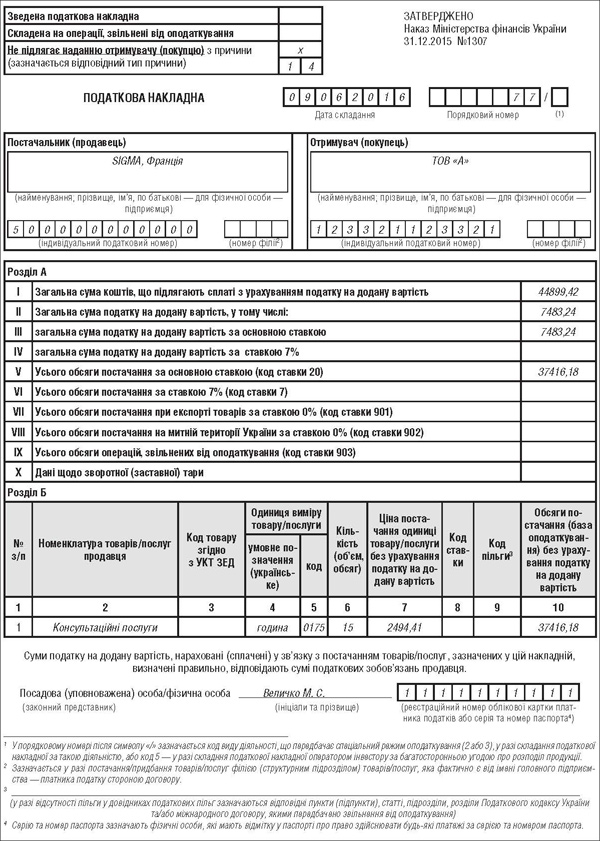

Особливості заповнення ПН1 одержувачем (покупцем) послуг від нерезидента, місце постачання яких розташоване на митній території України

|

Назва рядків або граф і полів*

|

Особливості заповнення

|

| верхня ліва частина ПН поле «Не підлягає наданню отримувачу (покупцю) з причини» |

Позначка «X» і зазначається тип причини 14 — складена одержувачем (покупцем) послуг від нерезидента |

| «Iндивідуальний податковий номер продавця» | Умовний IПН «500000000000» |

| «Постачальник (продавець)» | Найменування (П. I. Б.) нерезидента і через кому — країна, в якій зареєстрований продавець (нерезидент) |

| «Отримувач (покупець)» | Власні дані одержувача послуг |

| * Решта реквізитів і граф розділів А і Б заповнюються відповідно до норм п. 16 Порядку №1307. | |

1 За формою, затвердженою наказом Мінфіну від 31.12.2015 р. №1307.

ПЗ до складу ПК

Згідно з п. 198.2 ПКУ, датою віднесення ПДВ до податкового кредиту при наданні послуг нерезидента на території України є дата складання ПН за такою операцією, за умови що така ПН зареєстрована в ЄРПН. За загальним правилом, у разі якщо ПН зареєстрована в 15-денний термін з дня її складання, то право на ПК виникає за датою складання ПН. Якщо ПН зареєстрована в ЄРПН на 16-й день і пізніше, то платник ПДВ право на ПК отримає за датою реєстрації такої ПН. У разі якщо платник податку не включив у відповідному звітному періоді до ПК суму ПДВ, то таке право зберігається за ним протягом 365 календарних днів з дати складання ПН. Це правило, встановлене п. 198.6 ПКУ, діє в тому числі і для ПН за послугами від нерезидентів.

Згідно з абз. 1 п. 198.3 ПКУ, податковий кредит звітного періоду визначається виходячи з договірної (контрактної) вартості товарів (послуг) і складається зі сум ПДВ, нарахованих (сплачених) платником ПДВ протягом такого звітного періоду, зокрема у зв'язку з придбанням або виготовленням товарів (у тому числі при їх імпорті) і послуг.

Згідно з абз. 2 п. 198.3 ПКУ, нарахування ПК на суму ПДВ здійснюється незалежно від мети використання придбаних товарів (послуг): в оподатковуваних операціях чи ні, в межах господарської діяльності платника чи ні. Відповідно, і ПДВ, нарахований при отриманні послуг від нерезидента, відноситься до складу податкового кредиту платника податку на підставі належним чином складеної і зареєстрованої в ЄРПН податкової накладної.

Списання постачальником-нерезидентом суми заборгованості одержувача послуг (часткової чи повної) не є підставою для втрати права на ПК з ПДВ, який був нарахований при отриманні послуг.

До речі, аналогічна відповідь розміщена і в ЗIР (підкатегорія101.07) відповідь на запитання: «Чи відноситься до складу податкового кредиту ПДВ, сплачений при отриманні послуг, що постачаються нерезидентом на митній території України, за умови що постачальник-нерезидент прийняв рішення про списання боржнику заборгованості за поставлені послуги?».

А ось якщо після надання послуги, але до моменту її оплати чи до виконання всіх установлених договором умов1 ціна зміниться, то на підставі ст. 192 ПКУ одержувачу послуг треба буде відкоригувати як ПЗ, так і ПК на підставі правильного складеного розрахунку коригування до ПН.

Механізм коригування Порядком №1307 не встановлено. Але податківці розглянули порядок такого коригування в роз'ясненні ЗIР, підкатегорія 101.072. Якщо виникли підстави для коригування ПЗ і ПК одержувачем послуг — платником ПДВ у ПН, складеній у зв'язку з отриманням послуг нерезидента, місце постачання яких розташоване на митній території України, складається РК. При цьому він залишається у такого одержувача послуг.

1 Згідно з ч. 3 ст. 632 ЦКУ зміна ціни в договорі після його виконання не допускається.

2 Відповідь на запитання: «Яким чином платнику ПДВ — отримувачу послуг, які постачаються нерезидентом, місце постачання яких розташоване на митній території України, відкоригувати податкові зобов'язання та податковий кредит у разі зміни суми компенсації вартості послуг, та які особливості відображення такого коригування у податковій звітності з ПДВ з урахуванням періоду коригування?».

Коригування ПЗ і ПК на підставі складеного РК відображається одночасно в рядках 7 і 12 податкової звітної декларації з ПДВ за період, в якому такий РК складено.

Зразок

Приклад 09.06.2016 р. підприємство «А» отримало консультаційні послуги від нерезидента (компанія Sigma, Франція) — підписаний акт надання послуг на суму 1500 дол. США. Ціна однієї години консультацій — 100 дол. США. Усього було надано 15 годин консультацій. Місцем постачання консультаційних послуг, згідно з пп. «в» п. 186.3 ПКУ, є місце реєстрації одержувача — митна територія України. Отже, підприємство «А» зобов'язане нарахувати ПЗ на договірну вартість. (1500 дол. США х курс НБУ на 09.06.2016 р. - 24,944121 = 37 416,18 грн). Але 16.06.2016 р. підписано угоду з нерезидентом про списання всієї суми заборгованості за такими послугами.

ПН була складена 09.06.2016 р. (див. зразок), але зареєстрована щойно 01.07.2016 р. У такому разі підприємство «А» зможе відобразити такий ПК у липневій декларації з ПДВ або пізніше, протягом 365 днів з дня складання ПН.

Нормативна база

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Порядок №1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. №1307.

Олександра ОЛЕФІРЕНКО, «Дебет-Кредит»