У декларації з ПДВ1 за травень 2015 р. було допущено помилку у додатку 52: неправильно зазначено період виписування ПН, що складала ПК травня 2015 р. — замість березня 2015 р. (період виписування) було зазначено травень 2015 р. (період реєстрації). Чи можна подати уточнюючий розрахунок для зміни помилково зазначеного показника, не змінюючи значень раніше поданої декларації?

Помилку у декларації з ПДВ не можна, а треба виправити. Пункт 50.1 ПКУ свідчить, що у разі якщо в майбутніх податкових періодах (з урахуванням строків давності, визначених статтею 102 ПКУ) платник податків самостійно виявляє помилки, що містяться у раніше поданій ним податковій декларації, він зобов'язаний надіслати уточнюючий розрахунок (далі — УР) до такої податкової декларації за формою УР, чинною на момент подання.

Винятком є час проведення документальних планових і позапланових перевірок. У цей час платник податків не має права подавати УР до поданих ним раніше звітів за період, який перевіряється контролюючим органом (з податку і збору, що відповідають перевірці).

Неправильне розшифрування даних аналітики додатка 5 до декларації не призвело до змін у значеннях показників поданої звітності і не вплинуло на розрахунки з бюджетом. Але якщо таку неточність своєчасно не виправити, податковий кредит, яким підприємство скористалося у травні 2015 р. за податковою накладною, ризикує не пройти фіскального контролю внаслідок неправильного її відображення у додатку 5. Якщо помилку своєчасно виправити, це убезпечить платника податків від можливих штрафів у разі упередженого фіскального контролю, про який сказано вище.

Що слід зробити платникові, щоб відкоригувати дані декларації за травень 2015 р.?

1. Надати УР3 у зв'язку з виправленням самостійно виявлених помилок. При цьому показники граф 4 і 5 УР відповідатимуть показникам декларації з ПДВ за травень 2015 р., без будь-яких змін. Відповідно, значення графи 6 УР буде нульовим. Це означає, що підстав для штрафів і пені немає.4

2 Розшифрування податкових зобов'язань і податкового кредиту в розрізі контрагентів Д5 (додаток 5 до декларації з ПДВ).

3 За формою, затвердженою наказом Мінфіну від 23.09.2014 р. №966 (у редакції наказу Мінфіну від 23.01. 2015 р. №13), або іншою формою, яка діятиме на момент подання такого УР.

4 ДФСУ в листі від 09.06.2015 р. №11999/6/99-99-19-01-01-15 («ДК» №27/2015, коментар «ДК») рекомендує подавати УР як окремий документ.

2. До УР додати Розшифрування податкових зобов'язань і податкового кредиту в розрізі контрагентів (додаток 5 до податкової декларації з ПДВ) з відміткою «Уточнюючий».

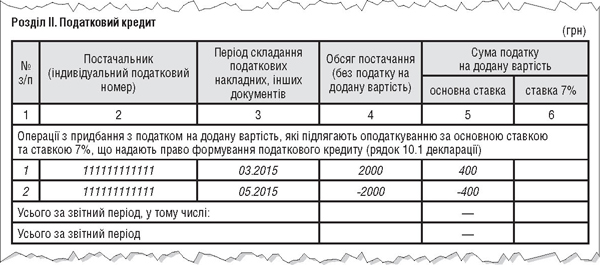

Виправлення помилки не змінює підсумкових рядків у додатку 5 (а в уточненій його формі призводить до нульового значення підсумкового рядка). Дублювати всі рядки додатка 5 звітної форми в УР не потрібно. Достатньо саме виправити помилку: зазначити рядок із неправильним періодом, відобразивши цифрові значення цього рядка зі знаком «мінус». У наступному рядку зазначаємо правильні показники, без помилок, без знака (тобто з додатним значенням).

Приклад У декларації за травень 2015 р. у додатку 5 декларації з ПДВ було відображено податковий кредит від контрагента з ІПН 111111111111 на суму 400 грн (обсяг постачання без ПДВ — 2000 грн). При цьому у колонці 3 розділу ІІ додатка 5 замість березня 2015 р. помилково зазначено травень.

В уточнюючій формі додатка 5 до УР виправлення помилки матиме такий вигляд (див. зразок).

Зразок

Фрагмент уточнюючого додатка 5

Аналогічно, до речі, виправляється помилка в індивідуальному податковому номері контрагента, якщо він неправильно був зазначений у додатку 5 до декларації з ПДВ і допущена неточність не вплинула на числові показники декларації та підсумкові рядки такого додатка.

Якщо є необхідність зменшити або збільшити обсяг постачань та суму ПДВ, які задекларовані за операціями з одним контрагентом, то показник графи 6 УР уже не буде нульовим. Значення графи 6 УР відповідатиме показнику підсумкового рядка уточнюючого додатка 5 декларації з ПДВ.

В уточнюючому додатку 5 також не треба дублювати всі рядки звітної форми. Щоб виправити помилку, слід зі знаком «мінус» відобразити помилково задекларовані суми за операціями з контрагентом; зі знаком «плюс» — правильні суми за операціями з контрагентом, що підлягали декларуванню.

Олександра ОЛЕФІРЕНКО, «Дебет-Кредит»