Мін’юст зареєстрував Постанову Пенсійного фонду України від 19.08.2025 №28-1 (далі — Постанова) (див. «ДК» №43/2025), що змінить форму та правила подання заяви-розрахунку та повідомлення про використані кошти для отримання лікарняних та декретних.

Набере чинності ця постанова з дати опублікування, про що ми повідомимо додатково.

З набранням чинності Постановою №28-1 нарешті втратять чинність:

1) постанова правління Фонду соціального страхування України від 19.07.2018 №12 «Про затвердження Порядку фінансування страхувальників для надання матеріального забезпечення застрахованим особам у зв’язку з тимчасовою втратою працездатності та окремих виплат потерпілим на виробництві за рахунок коштів Фонду соціального страхування України»;

2) постанова правління Пенсійного фонду України від 21.12.2022 №28-3 «Деякі питання фінансування для здійснення виплат та надання соціальних послуг, визначених Законом України «Про загальнообов’язкове державне соціальне страхування», зареєстровану в Міністерстві юстиції України 29.12.2022 за №1703/39039.

Логічно було б також, якби втратила чинність і Постанова ФСС №13. Нагадаємо: починаючи з 2023 року в Законі №1105 немає згадки про комісію із соціального страхування, натомість є вимога про уповноважених із соціального страхування.

Якщо в Постанові №13 чітко визначено правила та процедуру створення і роботи комісії із соціального страхування, то для уповноважених із соціального страхування таких чітких норм немає.

У статті 22 Закону №1105 скромно зазначено, що «рішення про призначення страхової виплати приймається страхувальником або уповноваженими ним особами. Страхувальник або уповноважені ним особи здійснюють контроль за правильністю нарахування і своєчасністю здійснення страхових виплат, приймають рішення про відмову в призначенні або припинення страхових виплат (повністю чи частково), розглядають підстави і правильність видачі документів, які є підставою для надання страхових виплат».

Також виникають запитання щодо того, чи встановлювати доплату уповноваженим особам із соціального страхування.

У Постанові №13 прямо зазначено: «Члени комісії виконують свої обов’язки на громадських засадах», — але для уповноважених такої норми не передбачено.

На практиці це спричиняє суперечки: одні вважають, що участь в ухваленні рішень щодо оплати або неоплати лікарняних — це додаткова робота, за яку слід доплачувати; інші наполягають, що оплачувати її не потрібно.

Доплата, безумовно, є позитивним стимулом, але водночас керівники часто сумніваються в доцільності її нарахування в ті місяці чи періоди, коли лікарняних немає.

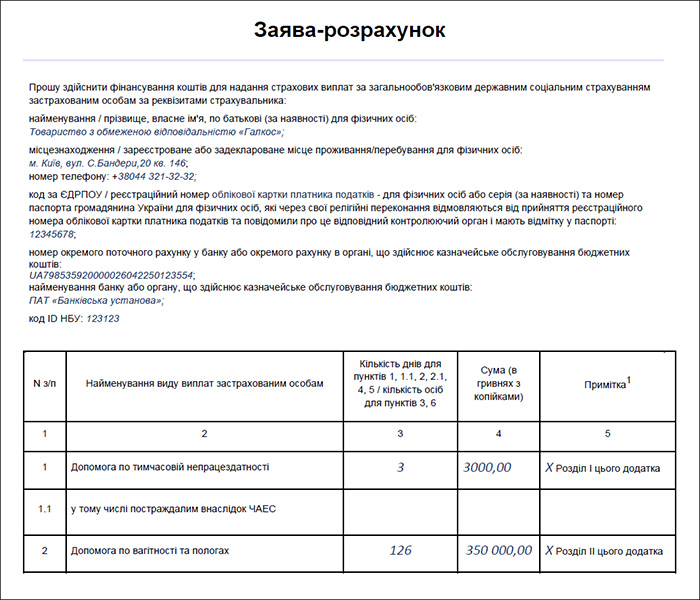

У Постанові №28-1 врегульовано питання щодо двох основних документів для страхувальників, які отримують кошти від ПФУ за загальнообов’язковим державним соціальним страхуванням, а саме:

1) заява-розрахунок (додаток 1);

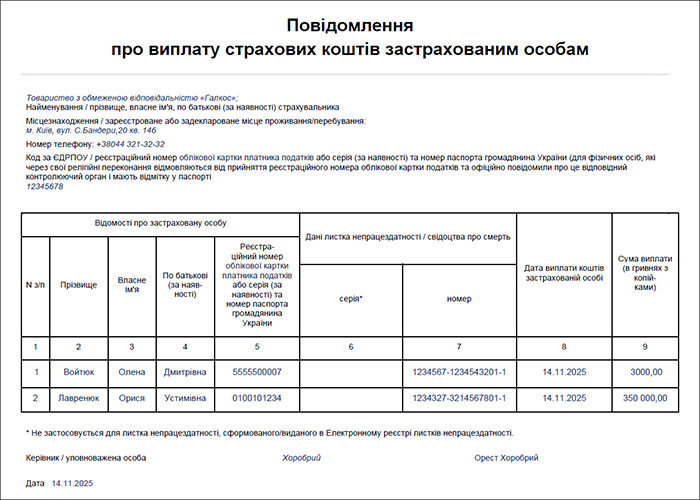

2) повідомлення про виплату страхових коштів застрахованим особам (додаток 2).

Зразок заповнення заяви-розрахунку за новою формою (Завантажити)

Зразок заповнення Повідомлення про виплату за новою формою (Завантажити)

Оновлена заява-розрахунок: що змінилося

В оновленій формі заяви-розрахунку зміни здебільшого технічні.

Раніше лікарняні та декретні відображалися в одному додатку 1.1. Тепер для них передбачено окремі: додатки І та ІІ. Хоча відображатимуться вони так само, як і раніше, різниця полягає лише у формі, тож це не спричинить проблем під час заповнення.

У додатку ІІІ, як і раніше, зазначають допомогу на поховання. Істотних новацій немає, лише до переліку підтвердних документів, на підставі який його заповнюють, додано витяг із Державного реєстру актів цивільного стану про смерть.

У додатку IV («Допомога по тимчасовій непрацездатності внаслідок нещасного випадку або профзахворювання») тепер, окрім РНОКПП чи серії та номера паспорта, потрібно зазначати номер страхового свідоцтва. Зверніть увагу, що в інших додатках цей номер не використовується.

Додатки V («Виплата у разі переведення потерпілого на легшу, нижче оплачувану роботу») та VI («Відшкодування вартості поховання потерпілого та ритуальних послуг») залишилися без принципових змін — оновлення мають суто формальний характер.

Статуси заяви-розрахунку!

З нового, на яке варто звернути увагу, — це те, що у заяви-розрахунку з’являються різні статуси.

У проєкті Порядку передбачено декілька статусів заяви-розрахунку:

1) «Залишено без руху»;

2) «Прийнято»;

3) «Відмовлено»;

4) «Оплачено»

Далі розглянемо докладно кожен зі статусів.

Статус «Залишено без руху»

Після того як заява-розрахунок та додаткові прикріплені документи надійшли до територіального органу ПФУ, її перевіряють. У разі виявлення помилок або недостовірних відомостей, ПФУ залишає заяву без руху і повідомляє про це страхувальника.

В особистому кабінеті заява-розрахунок набуває статусу «Залишено без руху», а у повідомленні, надісланому страхувальнику, зазначаються:

1) виявлені недоліки;

2) спосіб та строк усунення недоліків;

3) порядок та строк оскарження рішення про залишення заяви-розрахунку без руху.

Далі страхувальник створює нову заяву-розрахунок, вже з правильними даними, і наново надсилає її до ПФУ.

Бажаним результатом для роботодавця-страхувальника вважається заява-розрахунок зі статусом «Прийнято»!

Статус «Прийнято»

Статус «Прийнято» означає, що за страховим випадком чи випадками, зазначеними в заяві-розрахунку, фінансування буде здійснено.

Статус «Відмовлено»

ПФУ може відмовити у фінансуванні страхувальника у таких випадках:

1) відмова або перешкоджання страхувальником проведенню перевірок;

2) виявлення фактів подання страхувальником недостовірних відомостей;

3) порушення порядку використання страхових коштів.

Рішення про відмову надсилається страхувальникові рекомендованим листом із повідомленням про вручення або в електронній формі засобами інтегрованої комплексної інформаційної системи ПФУ.

В особистому кабінеті страхувальника на порталі ПФУ всі заяви-розрахунки, щодо яких ухвалено таке рішення, набувають статусу «Відмовлено», а підстави відмови зазначаються у квитанції на відправлену заяву-розрахунок.

Поновлюється фінансування на підставі наказу керівника ПФУ за умови усунення обставин, що спричинили відмову у фінансуванні.

Утім, рішення про відмову у фінансуванні страхувальника може бути оскаржено в адміністративному порядку або ж до суду — тут нічого не зміниться. Якщо страхувальник виграє процедуру оскарження, відмову у фінансуванні (і відповідний статус) теж буде скасовано.

Статус «Оплачено»

Якщо заява-розрахунок набула статусу «Прийнято», ПФУ має здійснити фінансування страхувальників протягом трьох робочих днів. Після перерахування коштів заява-розрахунок отримує статус «Оплачено».

А страхувальник, не пізніше тридцяти календарних днів з дати отримання страхових коштів на окремий рахунок, має подати повідомлення про виплату страхових коштів (додаток 2 до Порядку).

Унаочнимо у таблиці 1 способи подання заяви-розрахунку.

Таблиця 1

| Способи подання заяви-розрахунку | ||

| 1. | Паперова з додаванням на електронному носії копії файлу у форматі EXCEL додатка 1 (Заява — розрахунок): | Особисте звернення до ПФУ |

| Надсилання поштовим відправленням | ||

| 2. | Електронна форма | Через портал ПФУ із застосуванням КЕП |

| Засобами порталу Дія | ||

Інформація, зазначена в поданій заяві-розрахунку, перевірятиметься шляхом електронної взаємодії, що містяться в державних електронних інформаційних ресурсах. Якщо зазначених у заяві-розрахунку відомостей немає в електронних інформаційних ресурсах, до заяви-розрахунку слід додати додаткові документи.

При цьому подають скановані копії чи фотокопії документів, які підтверджують:

1) настання страхового випадку та його обставини;

2) особливості статусу застрахованої особи;

3) інші обставини, що впливають на умови і тривалість здійснення страхових виплат, які підтверджують усунення виявлених помилок або недостовірних відомостей.

Вимоги до сканованих копій:

1) кольоровий формат з оригіналів документів;

2) містять всі сторінки та поля;

3) дані про серію та номер бланків документів;

4) придатні для сприйняття їх змісту;

5) рекомендована роздільна здатність при скануванні — 300 dpi;

6) формат має бути jpg або pdf;

7) розмір кожного файлу не має перевищувати 1 МБ.

Повідомлення про виплату страхових коштів

У самій формі повідомлення мало що змінилося. Хіба що ми зазначаємо щодо особи, якій виплатили страхові кошти, номер її страхового свідоцтва або індивідуальний податковий номер.

А в новій формі треба буде наводити РНОКПП або серію (за наявності) та номер паспорта такої особи (якщо вона офіційно відмовилась від РНОКПП і про це зазначено в її паспорті).

Як і раніше, слід чимшвидше подати повідомлення про виплату страхових коштів до ПФУ в один із допустимих способів (див. таблицю 2).

Таблиця 2

| Способи подання повідомлення про виплату страхових коштів | ||

| 1. | Паперова з додаванням на електронному носії копії файлу у форматі EXCEL додатка 1 (Заява — розрахунок): | Особисте звернення до ПФУ |

| Надсилання поштовим відправленням | ||

| 2. | Електронна форма | Через портал ПФУ із застосуванням КЕП |

| Засобами порталу Дія | ||

Неподання страхувальником повідомлення протягом трьох місяців з дати зарахування страхових коштів на окремий рахунок та набуття заявою-розрахунком статусу «Оплачено» є підставою для проведення ПФУ позапланової перевірки використання страхувальником страхових коштів.

Унаочнимо для зручності у таблиці 3 етапи роботи із заявою-розрахунком та повідомленням.

Таблиця 3

| Ключові строки роботи із заявою-розрахунком та повідомленням | ||

| Етапи | Граничний строк | |

| 1. | Подання заяви-розрахунку до ПФУ | Не пізніше 5 робочих днів з дати ухвалення страхувальником рішення про призначення страхової виплати |

| 2. | Фінансування страхувальника | Протягом 3-х робочих днів після надходження заяви-розрахунку, яка має статус «Прийнято» |

| 3. | Рішення про відмову у фінансуванні страхувальника | Протягом 3-х робочих днів після настання/виявлення порушень, вчинених страхувальником |

| 4. | Надсилання повідомлення про виплату страхових коштів | Не пізніше 30 календарних днів з дати зарахування страхових коштів на окремий рахунок та набуття заявою-розрахунком статусу «Оплачено» |

Страхові кошти: нарахування, перерахування, виявлення помилок та повернення до ПФУ

Стаття 26 Закону №1105 встановлює правила відкриття рахунку, на який зараховуватимуться кошти у вигляді фінансування від ПФУ, а також правила бухобліку (!) таких коштів.

По-перше, це має бути окремий поточний рахунок (для небюджетників — у банку).

По-друге, обліковувати кошти на такому рахунку слід на окремому субрахунку бухобліку. Як правило, застосовується субрахунок 313.

Кошти, що надходять на окремий рахунок, страхувальник обліковує окремо від інших коштів на банківських рахунках. На думку автора, це має бути окремий аналітичний субрахунок субрахунку 313 «Інші рахунки в банку в національній валюті».

Страхові кошти, зараховані на окремий рахунок, можуть бути використані страхувальником виключно для страхових виплат застрахованим особам.

У жодному разі не перераховуйте кошти з рахунку, призначеного для страхових коштів, на рахунок підприємства!

Із цього рахунку кошти можуть бути спрямовані лише на рахунок застрахованої особи. Погоджується ПФУ і на використання таких коштів для сплати податків (ПДФО та військового збору) з лікарняних.

Страхові кошти, зараховані на окремий рахунок, не можуть бути використані для задоволення вимог кредиторів або стягнення за виконавчими та іншими документами, за якими проводиться примусове стягнення відповідно до закону.

Якщо сума страхових коштів, отриманих страхувальником від ПФУ, перевищує фактичні витрати на надання страхових виплат, невикористані кошти повертаються на рахунок ПФУ протягом трьох робочих днів (п. 8 Порядку).

Якщо страхувальник виявив помилки при нарахуванні страхових виплат, він повертає надміру перераховані та/або виплачені кошти на рахунок ПФУ й одночасно надсилає до Фонду обґрунтоване письмове пояснення щодо причин повернення страхових коштів (п. 14 Порядку).

Увага: штрафи та пеня!

У разі порушення порядку використання страхових коштів роботодавець відшкодовує ПФУ в повному обсязі неправомірно витрачену суму страхових коштів і сплачує штраф у розмірі 50% такої суми (ч. 6 ст. 8 Закону №1105).

За несвоєчасне повернення або повернення не в повному обсязі страхових коштів на страхувальників та інших отримувачів коштів соціального страхування у зв’язку з тимчасовою втратою працездатності та від нещасного випадку накладається штраф у розмірі 10% несвоєчасно повернутих або повернутих не в повному обсязі страхових коштів.

Одночасно на суми несвоєчасно повернутих або повернутих не в повному обсязі страхових коштів і штрафних санкцій нараховується пеня в розмірі 0,1% зазначених сум коштів, розрахована за кожен день прострочення платежу.