- Бланк Податкової декларації платника єдиного податку третьої групи (юридичні особи), дивіться на нашому сайті за посиланням.

- Форму декларації платника єдиного податку третьої групи (юридичні особи) затверджено наказом Мінфіну від 19.06.2015 №578 «Про затвердження форм податкових декларацій платника єдиного податку» (у редакції наказу від 31.01.2025 №57).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Усі новини від редакції «Дебет-Кредит» щодо платників єдиного податку третьої групи (юридичних та фізичних осіб) дивіться за посиланням.

Нагадаємо, що останні зміни до декларації вносилися наказом Мінфіну №57 від 31.01.2025. Ми вже подавали декларацію за цією формою за наслідками І кварталу та півріччя, тож проблем зі складанням декларації за три квартали виникнути не мало б. Але про всяк випадок нагадаємо, які саме зміни були внесені до форми декларації Наказом №57 — їх ми розглянули в статті за посиланням.

Якщо коротко, то в новій формі, порівняно з попередньою, з’явився новий розділ V «Визначення податкових зобов’язань по військовому збору». Були також незначні зміни у додатку, в якому розраховують загальне МПЗ, але за три квартали цей додаток не подають.

До якого органу ДПС подавати декларацію?

Декларацію подають до контролюючого органу за місцем податкової адреси (п. 296.4 ПКУ).

Чи подавати декларацію, якщо не було доходу?

Дивимося запитання в «ЗІР» (108.01.05): «Чи зобов’язані ЮО — платники ЄП третьої групи, в яких протягом першого кварталу поточного року відсутні доходи, що підлягають оподаткуванню ЄП, подавати податкову декларацію платника ЄП третьої групи за І квартал поточного року?».

ДПС відповідає, що ні. Підстава — п. 49.2 ПКУ, за яким платник податків зобов’язаний за кожний установлений ПКУ звітний період, в якому виникають об’єкти оподаткування, або у разі наявності показників, які підлягають декларуванню, відповідно до вимог ПКУ подавати податкові декларації щодо кожного окремого податку, платником якого він є.

Тобто якщо об’єкта оподаткування немає, то немає і підстав подавати декларацію. Це правило поширюється і на декларацію за рік.

В який строк подавати декларацію?

Платники ЄП групи 3 подають декларацію у строки, встановлені для квартального податкового (звітного) періоду (п. 296.3 ПКУ) — протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу (пп. 49.18.2 ПКУ).

Тобто за три квартали 2025 року декларацію потрібно подати до 10.11.2025 включно. Рахуємо так: 31 день жовтня + 9 днів листопада. Але це вихідний день (неділя). У такому разі згідно з правилом п. 49.20 ПКУ останнім днем строку вважається операційний день, наступний за вихідним днем.

Тобто декларацію єдиного податку групи 3 для юросіб за три квартали 2025 року потрібно подати до 10 листопада 2025 включно.

Особливості заповнення декларації

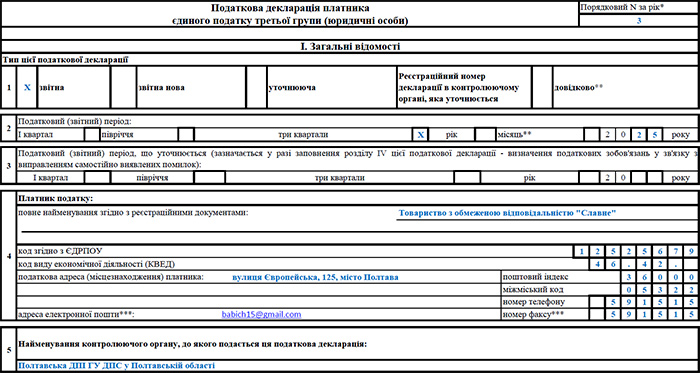

Верхня частина

У верхній частині декларації заповнюють порядковий номер, тип, звітний період, назву податкової служби, куди подають декларацію, і дані платника податку (див. зразок 1).

Зразок 1 (Завантажити)

У рядку «код виду економічної діяльності (КВЕД)» відображають основний вид економічної діяльності підприємства відповідно до реєстраційних документів. Саме таку відповідь надає ДПС на запитання в «ЗІР» (108.01.05): «Який код виду економічної діяльності (КВЕД) відображається в полі 4 податкової декларації платника ЄП третьої групи (ЮО)?».

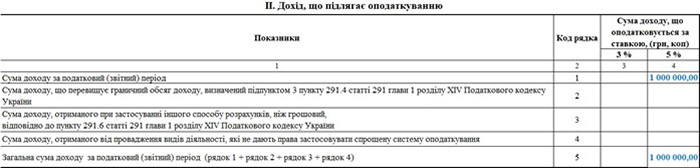

Розділ ІІ. Дохід, що підлягає оподаткуванню (див. зразок 2)

Графу 3 цього розділу заповнюють платники ЄП, що застосовують ставку ЄП 3%, а графу 4 — 5%.

Рядок 1. Сума доходу за податковий (звітний) період.

Тут зазначають суму доходу, що оподатковується за ставкою 3% (у гр. 3) чи 5% (у гр. 4).

Суму доходу у гр. 3 фіксують без ПДВ.

Сума доходу в цьому рядку не може бути більшою за граничний обсяг річного доходу (пп. 3 п. 291.4 ПКУ) — 1 167 МЗП (для 2025 року — 9 336 000 грн).

Чи показувати в декларації оплати, які були повернені покупцям?

ДПС відповіла на це запитання в «ЗІР» (категорія консультації 108.01.05) таким чином.

Якщо зарахування та повернення авансу відбулися в одному звітному періоді після розірвання договору, то такі кошти до складу доходу юрособи — платника ЄП не включаються та відображенню у декларації не підлягають.

Якщо повернення коштів, що надійшли на поточний рахунок як попередня оплата (аванс) за товари (роботи, послуги), відбулося в іншому податковому періоді, то юрособа — платник ЄП групи 3 повинна включити такий аванс до складу доходу в звітному періоді, в якому відбулося зарахування цих коштів, та здійснити перерахунок доходу у податковому періоді, в якому відбулося їх повернення.

Такий перерахунок здійснюють через подання уточнень до раніше поданої декларації або уточнення показників у складі звітної декларації за наступний податковий період. Про особливості уточнення — далі.

У рядках 2 — 4 відображають суму доходу, отриману внаслідок порушень правил перебування на спрощеній системі. Для цих доходів застосовується ставка ЄП у подвійному розмірі (п. 293.5 ПКУ) — 6% чи 10%. У разі заповнення хоча б одного з цих рядків з початку наступного кварталу юрособа має перейти на загальну систему оподаткування.

Рядок 2. Сума доходу, що перевищує граничний обсяг доходу.

Наприклад, якщо за три квартали юрособа отримала дохід у розмірі 9 500 000 грн, то в рядку 1 буде відображено 9 336 000 грн, а в рядку 2 — 164 000 грн (9 500 000 - 9 336 000).

Рядок 3. Сума доходу, отриманого при негрошових розрахунках.

Нагадаємо, що платники єдиного податку першої — третьої груп повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі — готівковій або безготівковій (у тому числі з використанням електронних грошей) (п. 291.6 ПКУ).

Тож якщо розрахунки здійснені в негрошовій формі, це буде порушенням порядку застосування спрощеної системи, й отриманий унаслідок такого розрахунку дохід записують до рядка 3.

Наприклад, юрособа отримала дохід унаслідок зарахування заборгованостей за відвантаженим товаром й отриманими послугами. Обсяг цього доходу слід відобразити в рядку 3.

Рядок 4. Сума доходу, отриманого від провадження видів діяльності, які не дають права застосовувати спрощену систему оподаткування.

Перелік таких заборонених видів діяльності наведено в п. 291.6 ПКУ.

Причому якщо платник ЄП отримував дохід від видів діяльності, не зазначених у його реєстраційних даних платника ЄП, але яких немає в заборонених видах діяльності, на наш погляд, такі доходи слід відображати в рядку 1, а не в рядку 4. Адже для таких доходів не передбачено підвищеної ставки ЄП, хоча отримання таких доходів є підставою для переходу на загальну систему оподаткування (пп. 7 пп. 298.2.3 ПКУ).

У рядку 5 підсумовують усі отримані доходи (рядок 1 + рядок 2 + рядок 3 + рядок 4).

Зразок 2

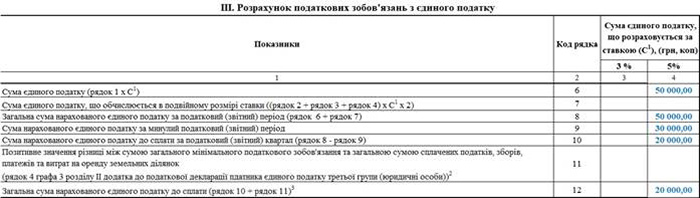

Розділ ІІІ. Розрахунок податкових зобов’язань з єдиного податку (див. зразок 3)

Графу 3 цього розділу заповнюють платники ЄП, які застосовують ставку ЄП 3%, а графу 4 — 5%.

Рядок 6. Сума єдиного податку.

Значення в рядку 1 множимо на ставку податку (3% чи 5%) й отримуємо суму ЄП.

Рядок 7. Сума єдиного податку, що обчислюється в подвійному розмірі ставки.

Для отриманих доходів, зазначених у рядках 2 — 4 декларації, встановлюється подвійний розмір ставки ЄП — 6% (для платників, що застосовують основну ставку 3%) чи 10% (для платників з основною ставкою 5%) (п. 293.5 ПКУ).

Показник рядка 7 розраховують таким чином. Суму показників обсягу доходу в рядках 2, 3 і 4 множать на подвійну ставку податку — 6% чи 10%.

У рядку 8 — загальна сума нарахованого ЄП за звітний період: рядок 6 + рядок 7.

У рядку 9 — сума нарахованого ЄП за минулий звітний період звітного року. Це показник рядка 10 декларації минулого звітного періоду звітного року — І кварталу 2025 року.

Рядок 10 — сума нарахованого ЄП до сплати за звітний квартал (рядок 8 — рядок 9). Позаяк у декларації за І квартал рядок 9 не заповнюють, то сюди переносять показник рядка 8.

У рядку 11 — додатне значення різниці між сумою загального МПЗ та загальною сумою сплачених податків. До цього рядка переносять значення в рядку 4 графи 3 розділу ІІ додатка до декларації. Але з декларацією за три квартали додаток не подають. Його подають лише з декларацією за рік. Тому в декларації за три квартали цей рядок не заповнюють.

Рядок 12 — загальна сума нарахованого ЄП до сплати за звітний період (рядок 10 + рядок 11). Якщо рядок 11 не заповнено, то до рядка 12 переносять значення з рядка 10.

Ця сума податку підлягає сплаті протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал (п. 295.3 ПКУ).

Зверніть увагу! За три квартали 2025 р. єдиний податок слід сплатити у строк до 19.11.2025 включно (обчислюючи цей строк, не враховуємо перенесення останнього дня подання декларації у зв’язку з вихідними).

Зразок 3

Розділ ІV. Визначення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок

Цей розділ у декларації за три квартали 2025 року заповнюють лише в тому разі, якщо в такій звітній декларації виправляють помилки одного з минулих періодів.

І тоді у верхній частині декларації, у рядку 3 потрібно буде додатково зазначити період, який уточнюється (виправляється). Наприклад, якщо виправляють дані декларації за 2024 рік, то в рядку 3 ставлять «Х» у комірці «рік» і проставляють рік — 2024.

У поточній декларації можна виправити помилки тільки одного попереднього періоду. Тому, якщо потрібно виправляти помилки відразу кількох звітних періодів, це слід робити через подання уточнюючих декларації за кожен такий період. Наприклад, якщо помилка була в декларації за І квартал 2024 року, яка потім вплинула на показники декларацій за півріччя, 9 місяців і рік, то потрібно подавати уточнюючі декларації за кожен з цих періодів. Або можна подати уточнюючі декларації за квартал, півріччя і 9 місяців, а показники річної декларації виправити в декларації за три квартали 2025 р.

У рядку 13 — значення рядка 12 (сума єдиного податку) декларації того періоду, яка виправляється.

У рядку 14 — уточнене (правильне) значення єдиного податку.

Якщо уточнене значення більше за помилкове (рядок 14 > рядка 13), то різницю між рядком 14 і 13 відображають у рядку 15. Якщо значення в рядку 14 менше за рядок 13, різницю показують у рядку 16.

Якщо заповнено рядок 16, то в рядках 17 чи 18 фіксують суму штрафу.

Якщо виправлення відбувається в поточній декларації, штраф визначають у розмірі 5% від суми недоплати (значення в рядку 18), а якщо виправлення в уточнюючій декларації, штраф буде в розмірі 3% від суми недоплати (в рядку 17) (п. 50.1 ПКУ).

Якщо помилки виправляють у поточній декларації, то недоплата і штраф (за наявності) сплачують у той самий строк, що і єдиний податок, визначений у рядку 12 звітної декларації. Якщо помилки виправляють в уточнюючій декларації, то недоплату і штраф потрібно сплатити перед поданням уточнюючої декларації.

Зверніть увагу! Якщо помилки виправляють у деклараціях за звітні періоди, що припадають на період дії воєнного стану, то штрафи і пеню не нараховують (п. 69.1 підрозд. 10 розд. ХХ ПКУ).

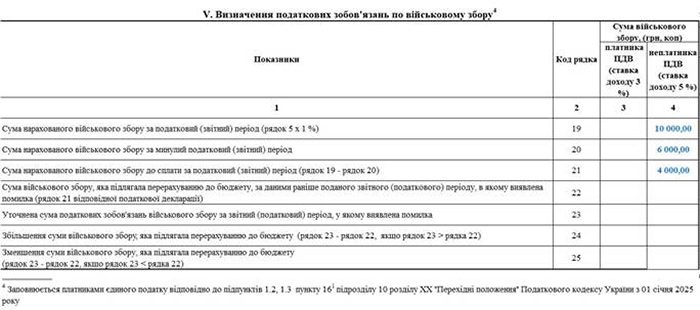

Розділ V. Визначення податкових зобов’язань по військовому збору (див. зразок 4)

Це новий розділ, яким форму декларації доповнено згідно з Наказом Мінфіну від 31.01.2025 №57. Тож його вперше заповнюють починаючи з декларації за І квартал 2025.

Графу 3 цього розділу заповнюють платники ЄП, які застосовують ставку ЄП 3%, а графу 4 — 5%.

Рядок 19 — сума нарахованого ВЗ (рядок 5, в якому наводять загальну суму доходу за звітний період, множать на 1%).

Рядок 20 — сума нарахованого ВЗ за минулий податковий період. Це значення рядка 21 за минулий звітний період звітного року. У декларації за три квартали тут наводять значення рядка 21 декларації за півріччя.

Рядок 21 — сума нарахованого ВЗ за податковий (звітний) період (ряд. 19 — ряд. 20). У рядках з 22 до 25 відображають уточнення показників щодо нарахування ВЗ, якщо в деклараціях минулих періодів була помилка:

— у рядку 22 — сума ВЗ, наведена в рядку 21 декларації, яка виправляється;

— у рядку 23 — правильна сума ВЗ;

— у рядку 24 — збільшення суми ВЗ до сплати (ряд. 23 — ряд. 22, якщо ряд. 23 > ряд. 22);

— у рядку 25 — зменшення суми ВЗ до сплати (ряд. 23 — ряд. 22, якщо ряд. 23 < ряд. 22).

Зразок 4

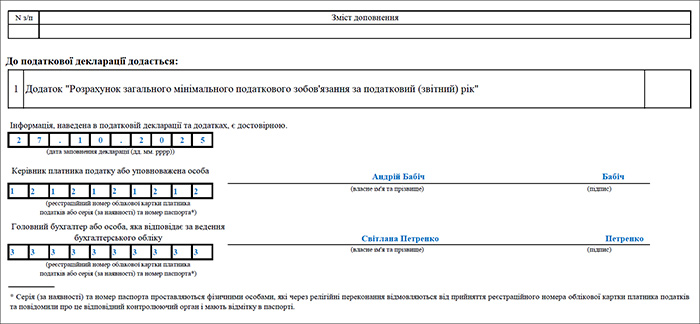

Прикінцева частина декларації (див. зразок 5)

Якщо платник подає до декларації доповнення за п. 46.4 ПКУ, то він про це зазначає у відповідному полі.

У разі подання з декларацією додатку ставлять «Х» у відповідному полі. Але до декларації за три квартали додатки не подають, тож позначок тут не буде.

Наостанок зазначають дату подання декларації, РНОКПП, підпис, власне ім’я та прізвище керівника й особи, яка відповідає за ведення бухобліку.

Зразок 5 (Завантажити)

Якщо виявлено помилку в декларації, поданій за три квартали

Якщо юрособа подасть декларацію і до 10.11.2025 (включно) виявить у ній помилку, вона виправляє її, подаючи звітну нову декларацію. Заповнюють таку декларацію так само, як і звичайну звітну, тільки правильними даними. Але у верхній частині декларації позначку «Х» треба поставити в комірці «Звітна нова», а не в «Звітна».

Якщо помилку буде виявлено після дати граничного строку подання декларації, потрібно буде подати уточнюючу декларацію. Або ж виправити помилки у звітній декларації наступного періоду.

Інструкцію із заповнення та подання декларації єдиного податку групи 3 для юросіб від редакції «Дебет-Кредит» за 2024 рік дивіться за посиланням: «Декларація єдиного податку групи 3 для юросіб за 2024 рік: інструкція із заповнення та подання».