На практиці бухгалтери часто плутають принципи й правила розрахунку відпусткових та лікарняних. Адже середню зарплату для розрахунку лікарняних (декретних) та відпусткових рахують за різними Порядками.

Таблиця

Порядки, що регулюють розрахунок середньої зарплати

| 1. | Перші п’яти днів тимчасової непрацездатності коштом роботодавця, допомога по тимчасовій непрацездатності | Постанова КМУ від 26.09.2001 №1266 «Про обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням» (далі — Порядок №1266) |

| 2. | Допомога по вагітності та пологах | |

| 3. | Виплати за страхуванням на випадок безробіття | |

| 4. | Відпусткові, компенсація за невикористану відпустку | Постанова КМУ від 08.02.1995 №100 «Про затвердження Порядку обчислення середньої заробітної плати» (далі — Порядок №100) |

| 5. | Інші випадки збереження зарплати | |

Суть проблеми

Приймаємо працівника на роботу в перший робочий день місяця, але не в перший календарний день цього місяця — наприклад 3 лютого.

Якщо цей працівник захворіє або піде у відпустку в жовтні 2025 року, то розрахункові періоди будуть різні:

1) для відпусткових — лютий 2025 — вересень 2025;

2) для лікарняних — березень 2025 — вересень 2025.

Далі з’ясуймо, чому саме так.

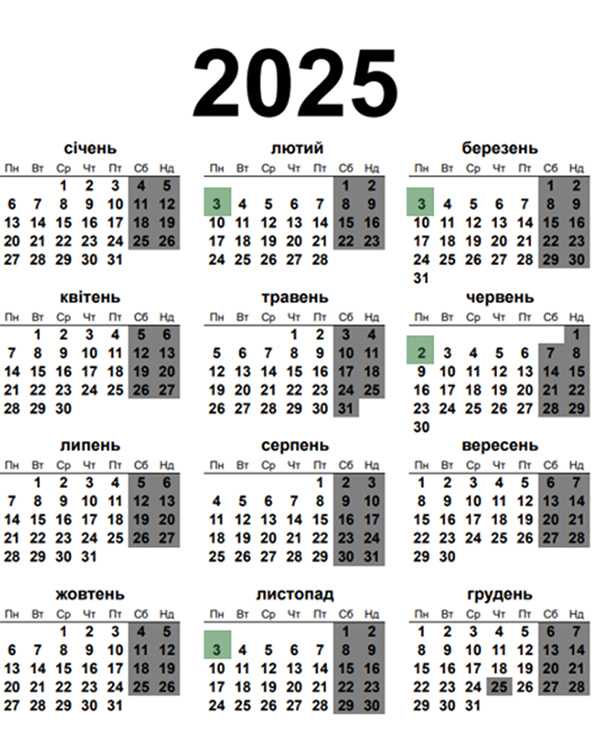

Для зручності пояснень див. календар на 2025 рік. Зверніть увагу на дати, виділені кольором: 3 лютого, 3 березня, 2 червня, 3 листопада.

Саме про них ітиметься в наступних розділах.

Розрахунок відпусткових та компенсації за дні невикористаної відпустки

Нагадаємо: для оплати часу відпусток або компенсації за невикористані відпустки середню зарплату обчислюють діленням сумарного заробітку за останні перед наданням відпустки 12 місяців або за фактично відпрацьований період (розрахунковий період) на відповідну кількість календарних днів розрахункового період (п. 7 Порядку №100).

Працівникові, який пропрацював, менше ніж рік, середня зарплата обчислюється виходячи з виплат за фактичний час роботи, тобто з першого числа місяця оформлення на роботу до першого числа місяця, в якому надається відпустка або виплачується компенсація за невикористану відпустку (п. 2 Порядку №100 зазначається).

Якщо працівника прийнято (оформлено) на роботу не з першого числа місяця, проте дата прийняття на роботу є першим робочим днем місяця, то цей місяць враховується до розрахункового періоду як повний місяць.

Покажемо на прикладах, як це правило застосовується.

Приклад 1. Розрахунок компенсації за невикористані дні відпустки.

Працівника прийнято 3 лютого 2025 року. Звільняється він за власним бажанням 15 жовтня 2025 року. Оклад працівника — 23 600,00 грн, відпрацьовано всі дні. Періодів відсутності на роботі не було. За період роботи накопичилося 17 днів відпустки. Який розмір компенсації?

1. Визначаємо розрахунковий період:

лютий 2025 — вересень 2025 (лютий 2025 року враховуємо повністю, на виконання правил з п. 2 Порядку №100. Якщо працівника прийнято (оформлено) на роботу не з першого числа місяця, проте дата прийняття на роботу є першим робочим днем місяця, то цей місяць враховується до розрахункового періоду як повний місяць.).

Визначаємо кількість днів розрахункового періоду: 242 календарні дні.

2. Сумарний заробіток у розрахунковому періоді:

23 600,00 грн х 8 місяців = 188 800,00 грн.

3. Обчислюємо середньоденну зарплату:

188 800,00 грн / 242 к. д. = 780,17 грн.

4. Розраховуємо суму компенсації:

780,17 грн х 17 к.д. = 13 262,89 грн.

Приклад 2. Розрахунок відпусткових.

Працівницю прийнято 2 червня 2025 року. В жовтні 2025 року вона йде у дитячу соціальну відпустку на 10 днів, як мати трьох дітей віком до 15 років. Оклад за місяць — 32 500,00 грн, інших доплат і надбавок немає. Періодів відсутності на роботі за цей час немає. Якою буде сума відпусткових?

1. Визначаємо розрахунковий період:

червень 2025 — вересень 2025.

2. Визначаємо кількість днів розрахункового періоду:

122 календарні дні.

3. Сумарний заробіток у розрахунковому періоді:

32 500,00 грн х 4 міс. = 130 000,00.

4. Обчислюємо середньоденну зарплату:

130 000,00 грн / 122 к. д. = 1 065,57 грн.

5. Розраховуємо суму відпусткових:

1 065,57 грн х 10 к. д. = 10 655,70 грн.

Розрахунок лікарняних та декретних

У цьому випадку розрахунковим періодом, за який обчислюється середня зарплата, є 12 календарних місяців перебування у трудових відносинах (з першого до першого числа) за останнім основним місцем роботи застрахованої особи, що передують місяцю, в якому настав страховий випадок (п. 25 Порядку №1266).

Якщо застрахована особа за останнім основним місцем роботи перебувала у трудових відносинах менше ніж 12 календарних місяців, розрахунковий період визначається за фактично відпрацьовані календарні місяці (з першого до першого числа) (п. 26 Порядку №1266).

Місяць вважається повним для розрахунку лікарняних та декретних лише тоді, коли працівник перебував у трудових відносинах з першого календарного дня місяця до останнього. Той факт, що дні до укладення трудових відносин були вихідні і працівник фактично став до роботи у перший робочий день місяця, не змінює цього правила — для потреб Порядку №1266 такий місяць не є повним календарним місяцем роботи.

Тепер розглянемо це на прикладах.

Приклад 3. Розрахунок лікарняних.

Працівника прийнято 3 лютого 2025 року. У жовтні 2025 року він хворів 10 днів. Працівникові нараховувався лише оклад, всі дні відпрацьовано. Періодів відсутності на роботі не було. Оклад — 23 600,00 грн. Страховий стаж загальний, понад 8 років. Який розмір лікарняних?

1. Визначаємо розрахунковий період:

березень 2025 — вересень 2025 (розрахунковий період визначається за фактично відпрацьовані календарні місяці (лютий до розрахункового періоду не увійде, на відміну від відпусткових. Позаяк він не відпрацьований з першого числа, працівник став до роботи лише з 3-го числа).

2. Визначаємо кількість днів розрахункового періоду:

214 календарних днів.

3. Сумарний заробіток у розрахунковому періоді:

23 600,00 грн х 7 міс. = 165 200,00 грн.

4. Обчислюємо середньоденну зарплату:

165 200,00 грн / 214 к. д. = 771,96 грн.

5. Розраховуємо суму лікарняних:

771,96 грн х 10 к. д. хвороби = 7 719,60 грн.

Приклад 4. Розрахунок допомоги у зв’язку з вагітністю та пологами.

Працівницю прийнято на роботу 2 червня 2025 року. Листок непрацездатності у зв’язку з вагітністю та пологами відкрито у жовтні на 126 днів, працівниці на цей період надається відпустка у зв’язку з вагітністю та пологами. У працівниці встановлено лише оклад, усі дні відпрацьовано. Періодів відсутності на роботі не було. Оклад — 38 100, 00 грн. Страховий стаж за останній рік понад шість місяців. Який буде розмір допомоги у зв’язку з вагітністю та пологами?

1. Визначаємо розрахунковий період:

липень 2025 — вересень 2025.

2. Визначаємо кількість днів розрахункового періоду:

92 календарні дні.

3. Сумарний заробіток у розрахунковому періоді:

38 100, 00 х 3 міс. = 114 300,00 грн.

4. Обчислюємо середньоденну зарплату:

114 300,00 грн / 92 к. д. = 1 242,39 грн.

5. Розраховуємо суму допомоги:

1 242,39 грн х 126 к. д. = 156 541,14 грн.