Виплата щомісячної добровільної матеріальної допомоги мобілізованим працівникам стала поширеною практикою для багатьох українських підприємств. Проте питання нарахування на неї ЄСВ тривалий час залишалося дискусійним, створюючи правову невизначеність для роботодавців.

Нещодавні індивідуальні податкові консультації ДПС ояснюють цю проблему, але водночас вказують на зміну позиції контролюючого органу. Тож розгляньмо її.

Що каже закон

Форми і системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат встановлюються роботодавцем самостійно, у колективному договорі (ч. 2 ст. 97 КЗпП, ч. 1 ст. 15 Закону №108).

При цьому роботодавець має право встановлювати додаткові трудові та соціально-побутові пільги за власні кошти (ст. 9-1 КЗпП).

Отже, в необов’язкових виплатах працівникам законодавство нас не обмежує. Якщо підприємство має бажання та фінансову можливість, воно самостійно ухвалює рішення про додаткові виплати і фіксує їх у колективному договорі, а за його відсутності — в наказі чи трудовому договорі.

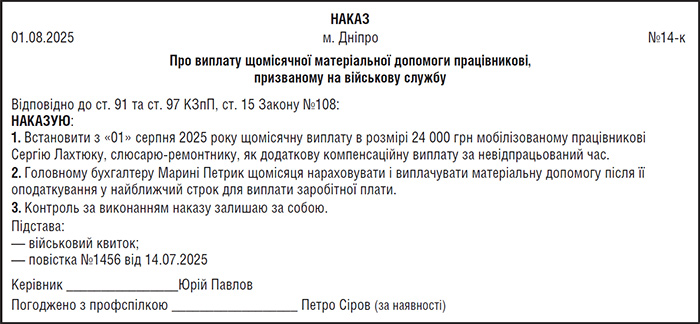

Зразок наказу

Але залишається запитання: чи нараховувати на таку добровільну виплату ЄСВ?

Щоб відповісти на нього, потрібно ідентифікувати саму виплату, чи належить вона до фонду оплати праці. Бо якщо так, то ЄСВ нараховуємо, а якщо ні — не нараховуємо. Із певними умовностями, але саме так працює це правило, встановлене абзацом першим п. 1 ч. 1 ст. 7 Закону про ЄСВ.

Так, до складу зарплати входять:

1) основна зарплата. Це те, що нараховано згідно з окладом, тарифною ставкою, розцінками тощо за фактично відпрацьований час або фактично виконаний обсяг робіт;

2) додаткова зарплата. Це доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством, премії, пов’язані з виконанням виробничих завдань і функцій. До додаткової зарплати належить, зокрема, й оплата за невідпрацьований час, наприклад оплата працівникам, які залучаються до виконання державних або громадських обов’язків, якщо вони виконуються в робочий час (пп. 2.2.12 Інструкції №5).

Зверніть увагу! За мобілізованими працівниками (тобто за час виконання ними такого обов’язку, як захист держави) зберігаються місце роботи і посада (ст. 119 КЗпП). А от права на середній заробіток мобілізований працівник за законом наразі не має (збереження середнього заробітку для мобілізованих працівників було скасовано з 19 липня 2022 року Законом України №2352-IX від 01.07.2022);

3) інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платникові податку у зв’язку з відносинами трудового найму згідно із законом (п. 14.1.48 ПКУ). Перелік інших компенсаційних та заохочувальних виплат можна переглянути у п. 2.3 Інструкції №5.

Це нарахування за невідпрацьований час, не передбачені чинним законодавством, зокрема працівникам, які вимушено працювали скорочений робочий час та перебували у відпустках з ініціативи адміністрації (крім допомоги з часткового безробіття), брали участь у страйках (пп. 2.3.1 Інструкції №5).

Отже, щодо добровільних виплат мобілізованим працівникам немає прямої норми, яка б диктувала, до якої частини фонду оплати праці вони належать. Проте потрібно враховувати саму суть події, а не її формальне оформлення. Виплата мобілізованому є оплатою за невідпрацьований час і хоча не встановлена законом, але теж належить до фонду оплати праці. Проте за умови регулярності її виплати.

І це врахувало Мінекономіки у листі від 11.10.2023 №4707-05/54847-09:

«Добровільні виплати, які здійснюються підприємством мобілізованим працівникам, є нарахуваннями за невідпрацьований час, які не передбачені чинним законодавством і належать до інших заохочувальних та компенсаційних виплат (ч. 3 ст. 2 Закону про оплату праці та пп. 2.3.1 Інструкції №5).

Вважаємо, що виплату мобілізованому працівнику, яку роботодавець виплачує у вигляді щомісячної матеріальної допомоги за власний кошт за умовами колективного договору, необхідно відносити до компенсаційних виплат».

Отже, якщо у колективному договорі або наказі зафіксувати, що щомісячна виплата мобілізованому працівникові є компенсаційною виплатою, то матимемо об’єкт оподаткування ЄСВ.

В іншому випадку (наприклад, якщо така виплата здійснюється нерегулярно, лише час від часу і щоразу потребує окремого рішення роботодавця) така виплата буде ідентифікована як інша виплата, що не належить до фонду оплати праці.

Але для бухобліку це не так важливо. Витрати в обох випадках роботодавець визнає. А от щодо ЄСВ податківці висловили трохи іншу думку.

Що сказала ДПС?

Маємо дві чинні ІПК:

1. ІПК від 10.04.2025 №1944/ІПК/99-00-24-03-03.

Матеріальну допомогу мобілізованим не можна віднести до основної чи додаткової зарплати. Отже, вона не є базою для нарахування ЄСВ згідно із Законом №2464.

2. ІПК ДПС від 12.08.2025 №4335/ІПК/99-00-24-03-03 ІПК.

Добровільні щомісячні виплати мобілізованим працівникам, що мають систематичний характер, — це фонд оплати праці в частині інших заохочувальних та компенсаційних виплат. Ці виплати є нарахуваннями за невідпрацьований час, що не передбачені чинним законодавством і, отже, включаються до фонду оплати праці (п. 2.3.1 Інструкції №5 та ч. 3 ст. 2 №108). Позаяк вони є частиною зарплати, ЄСВ на них нараховуємо (п. 1 ч. 1 ст. 4 Закону №2464).

Це означає, що раніше ДПС надавала відповіді, що виплати мобілізованим працівникам нарахуванню ЄСВ не підлягають (незалежно від їх регулярності). Але потім ДПС передумала: якщо такі виплати є регулярними, то ЄСВ нараховувати на них треба!

Ця нова позиція базується на єдиному підході з Мінекономіки, що усуває попередні суперечності.

Здавалося б, усе зрозуміло, та чинними є обидві ІПК. Постає запитання: якої з них дотримуватися тим, хто ці ІПК не замовляв? І як бути тому роботодавцю, який отримав квітневу ІПК, після того як податківці почали видавати ІПК з дещо іншим висновком?

Думка редакції

Ми повністю погоджуємося з висновком Мінекономіки і чекаємо на нове узагальнююче роз’яснення ДПСУ щодо цього. Або хоча б єдиної позиції в «ЗІР», аби це питання вже набуло остаточного логічного розв’язання.

Тим, хто наведені вище ІПК не замовляв і не отримував (і не має аналогічних ІПК), радимо дотримуватися свіжого роз’яснення. Тобто, якщо добровільні виплати мобілізованим мають нерегулярний характер, то ЄСВ на них не нараховувати. А якщо вони регулярні (тим більше щомісячні) і зафіксовані в наказі, трудовому договорі або колективному договорі, ЄСВ на них нараховувати.

Тим, хто отримав ІПК від ДПС із висновком, що ЄСВ нараховувати не треба і ці ІПК не були скасовані, треба буде самостійно вирішити: виконувати їх і надалі чи дотримуватися нового роз’яснення. Адже ІПК надаються тому, хто їх замовив і є індивідуальними, для решти мають лише інформаційний характер.

Отримана раніше ІПК і далі захищатиме того, хто її отримав, — до появи узагальнюючої податкової консультації з іншим висновком, або до скасування отриманої ІПК, або до зміни законодавства, яка зробить цю ІПК застарілою. Проте, враховуючи, що податківці вже висловлюють інші рекомендації, обережним роботодавцям варто замовити нову ІПК і з дати її отримання діяти вже за свіжими рекомендаціями.