Податківці у листі від 22.04.2025 №410/2/99-00-24-01-03-02 надали відповідь на запитання: яку суму ПДВ платник мaв право відобразити в декларації з ПДВ за березень 2025 року в рядку 20.1 суму ПДВ на погашення податкового боргу?

Що каже ПКУ

Нагадаємо, що податковий борг не треба плутати з податковим (грошовим) зобов’язанням з податку.

Податковий борг за пп. 14.1.175 ПКУ — це сума узгодженого грошового зобов’язання, не сплаченого платником податків у встановлений ПКУ строк, та непогашеної пені, нарахованої у порядку, визначеному ПКУ.

Тобто, для того щоб мати можливість використати від’ємне значення ПДВ у рахунок погашення податкового боргу, для початку треба мати такий борг та чітко знати його суму на певну дату! Яку саме? Дивіться нижче.

Пунктом 200.4 ПКУ передбачено, що при від’ємному значенні суми, розрахованої згідно з п. 200.1 ПКУ, така сума, враховується на зменшення суми податкового боргу з ПДВ, що виник за попередні звітні (податкові) періоди (у тому числі розстроченого a6o відстроченого відповідно до ПKУ) в частині, що не перевищує суму, обчислену відповідно до п. 200-1.3 ПКУ (далі — реєстраційна сума) на момент отримання контролюючим органом податкової декларації.

За наявності у платника податку на дату подання ним податкової звітності з ПДВ податкового боргу з цього податку такий платник має право зарахувати суму від’ємного значения ПДВ, сформовану за результатами такої податкової звітності, на зменшення суми податкового боргу з цього податку, що виник за попередні звітні (податкові) періоди та обліковувався в IKП станом на перше число місяця, в якому було подано таку декларацію, в частині, що не перевищує реєстраційну суму такого платника на момент отримання контролюючим органом податкової декларації.

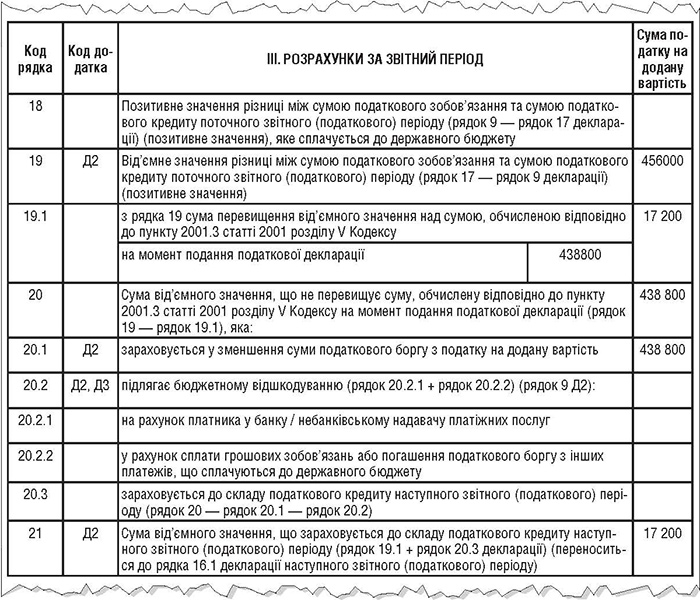

Приклад застосування норм ПКУ

Платник ПДВ визначив від’ємне значення з ПДВ у рядку 19 декларації з ПДВ у сумі 456 000 грн. На момент прийняття декларації з ПДВ ліміт реєстрації ПН становить 438 800 грн. Платник має борг з ПДВ у сумі 450 000 грн станом на перше число місяця подання декларації, але в цій декларації він може погасити цей борг тільки в сумі 438 800 грн — див. зразок.